Ферросплавы как индикатор (Часть II)

В предыдущей статье мы освещали состояние рынков крупнотоннажных ферросплавов. Во второй части статьи попробуем разобраться, что же движет ценами на более специализированную продукцию – легирующие ферросплавы. И что может дать Россия миру (или наоборот) в этом вопросе.

Мировой рынок

Ферротитан

Проблемы у производителей ферротитана начались задолго до кризиса – цены двигались вниз с начала 2007 г. (рис. 1).

Мировой финансовый кризис вызвал вторую волну снижения цен, заставив многие предприятия заявить об остановке или перепрофилировании производства.

Некоторым повезло меньше: в феврале 2009 г. шведский поставщик ферросплавов Skandinaviska Metmo AB заявил о своей несостоятельности. Компания имела долгосрочную традицию ведения торговли со странами бывшего Советского Союза и была основным поставщиком 70%-го и 30%-го ферротитана.

Далее происходили совсем любопытные вещи – китайцы начали импортировать европейский ферротитан, поскольку он оказался дешевле их собственного.

Стабильность пришла на этот рынок только весной 2009 г., когда цены «лежали» на многолетних минимумах, вблизи себестоимости производства, однако небольшая торговая активность сохранялась. Но настоящий подъем начался только с завершением периода отпусков. Низкие объемы производства и отсутствие запасов у трейдеров привели к тому, что даже небольшой рост спроса вызвал существенный дефицит ферротитана.

Аналогичная картина сложилась и на рынке титанового лома, что поставило многих производителей в сложную ситуацию: несмотря на растущую стоимость ферротитана, рентабельность переработки лома была постоянной или даже сокращалась. Кроме того, спад производства в отраслях – потребителях металлического титана привел к настолько острому дефициту лома, что производители затруднялись прогнозировать, смогут ли они вообще выпускать ферротитан. Что, в свою очередь, все дальше поднимало цены на него.

Потребители сдались в феврале 2010 г., когда цены достигли уровня $6,5–7,0 за кг. Далее спрос упал настолько, что дальнейшее повышение цен стало бессмысленным. Рынок достиг некоего баланса – рост цен невозможен из-за отсутствия спроса, снижение – из-за дороговизны сырья. Поскольку объемы спроса с весны 2010 г. тоже не увеличиваются, то уже почти год цены ферротитана изменяются несущественно и держатся в диапазоне $6,0–7,5 за кг.

Однако на фоне инфляции и определенного оздоровления мировой экономики они все же сохраняют некоторую тенденцию к росту.

Ферромолибден

По рынку ферромолибдена кризис ударил наиболее сильно: цены, стабильно поднимавшиеся несколько лет подряд, в одночасье обвалились почти в 3 раза. Минимум был достигнут весной 2009 г.

С китайского рынка сообщали, что многие производители остановили добычу руды и уволили рабочих, а у остальных достаточно запасов для поддержания нужных (минимальных) объемов выпуска. Рассказывали, что изза отсутствия спроса было закрыто около 80% рудников основных китайских производителей.

Добавляла проблем и 20%-я экспортная пошлина на ферромолибден. В итоге китайский экспорт ферромолибдена за первые 4 месяца 2009 г. составил всего 412 т, сократившись в 7 раз по сравнению с аналогичным периодом предыдущего года.

Однако первые же признаки оживления в черной металлургии и увеличение спроса и выпуска ферромолибдена привели к дефициту исходного сырья, так как рудники не могут быстро реагировать на изменение конъюнктуры рынка.

Благодаря сочетанию этих факторов стоимость ферромолибдена активно двигалась вверх на протяжении лета 2009 г. (рис. 2), несмотря на снижение активности потребителей в период отпусков. К августу торговцы уже заговорили о том, что цены опережают темпы восстановления спроса. Причем в Китае уровень цен обогнал западный, благодаря чему экспорт ферромолибдена из КНР за 8 месяцев 2009 г. сократился на 87% по сравнению с предыдущим годом.

Оказалось, что «закаленные» постоянными колебаниями цен потребители уже не создают крупных складских запасов, а предпочитают брать товар чаще, но чрезвычайно малыми партиями – одна-две тонны, – выжидая наиболее благоприятного момента для покупок.

Однако этот спад был уже недолгим – к весне 2010 г. активизировались европейские и американские сталелитейные компании, а в начале марта, по окончании новогодних каникул в КНР, пришли на рынок и потребители из Поднебесной. Очередной ценовой пик ферромолибдена пришелся на апрель–май 2010 г., совпав с максимумом цен на сталь, но затем ситуация стабилизировалась.

После множества усилий (и средств), затраченных Евросоюзом для спасения Греции от дефолта, на рынок вернулась обеспокоенность реальными темпами и перспективами экономического восстановления как в ЕС, так и во всем мире.

Стоимость стальной продукции на мировых рынках начала снижаться, производители (включая металлургию) приступили к новым сокращениям, а ферромолибдену ничего не оставалось, как последовать за ними. К середине июня 2010 г., как сообщалось, порядка 60–70% китайских производителей ферромолибдена в округе Хулудао в ключевой провинции Ляонин приостановили работу.

Затем наступил период «западных» отпусков, и объемы торговли сократились, но рынок жил надеждой на рост цен осенью, ориентируясь на ожидавшееся оживление сектора нержавеющих сталей. Однако надежды эти не оправдались.

По мнению аналитиков, причиной сложившейся ситуации явились недостаточные темпы роста производства стали в мире на фоне роста объемов выпуска меди, в котором молибден является побочным продуктом.

Осенью 2010 г. трейдеры отмечали крайне скудные количества ферромолибдена на спотовом рынке – те, кто имел товар, не торопились его продавать, а экспортные поставки из Китая сократились до размера «ручейка».

В результате при переговорах по поставкам на 2011 г. отмечалось, что явно складывается «рынок производителя» – заводы предпочитают заключать долгосрочные контракты, на которых крупные сталелитейные компании планировали закрыть таким образом 75–80% предполагаемой потребности в ферросплаве.

«Последние несколько лет, если вы нуждались в дополнительном объеме ферромолибдена сверх контракта, производитель, как правило, соглашался на дополнительные поставки. Сейчас же они не предлагают никаких гибких условий – если клиенту нужен дополнительный тоннаж, пусть идет на спотовый рынок», – рассказал один из трейдеров.

Рано или поздно такая ситуация должна была привести к росту цен, и он действительно начался в самом конце 2010 г. Сейчас говорить о новой волне роста преждевременно – подъем цен идет весьма осторожно, но торговцы и производители дружно предрекают серьезное оживление рынка ферромолибдена во II квартале.

Феррованадий

Стоимость феррованадия, как и других ферросплавов, прекратила начатое в острую фазу кризиса снижение только поздней весной 2009 г. После падения до минимальных за последние 5 лет цен ($17,5–18,5 за кг V), за вторую декаду мая им удалось немного подняться – до $18,75–19,25 за кг. Слишком высокие цены на китайском рынке заставили активизироваться в Европе потребителей из КНР.

Начавшимся восстановлением в черной металлургии немедленно попытались воспользоваться трейдеры, которые составляли значительную часть покупателей продукции у ферросплавных заводов.

К середине июня 2009 г. рынок уже явно был перегрет – стоимость феррованадия у торговцев была существенно выше, чем в сделках сталелитейных заводов с производителями при сопоставимых объемах. Далее запасы «рассосались» – через несколько недель цены вновь двинулись вверх – растущие цены и объемы производства стали оказались сильнее. Поэтому смена вектора движения (вслед за стальными ценами) осенью выглядела вполне естественно, и к концу года феррованадий стоил даже меньше, чем в его начале.

Ситуацию исправил только дефицит основного сырья – пентоксида ванадия, сложившийся к рубежу 2009–2010 гг. Это ограничило объемы производства феррованадия и на фоне оживления в промышленности существенно помогло ценам. В дальнейшем их динамика практически повторяла движения котировок ферромолибдена – рост до максимальных значений в мае 2010 г. и дальнейшее снижение со стабилизацией вплоть до конца года (рис. 3).

Впрочем, одно отличие все же есть – это острая конкуренция производителей. Если на переговорах по поставкам продукции в 2011 г. производители ферромолибдена позволяли себе ставить условия потребителям, то продуценты феррованадия, по словам одного из торговцев, просто «убивают друг друга».

В процессе борьбы за долю рынка крупнейшие производители готовы были давать скидки к индикативным ценам Metal Bulletin до 10%, тогда как ферромолибден поставлялся с премией к таким ценам.

К зиме 2010–2011 гг. рынок пребывал в состоянии относительного баланса – для роста цен спрос был недостаточен, а снижение было невозможно из-за дороговизны исходного сырья.

Производители феррованадия и его сырья (среди которых и наша группа «Евраз») сейчас вроде бы не «убивают друг друга», но их конкуренция явно избыточна: цены этого ферросплава в 2011 г. не имеют тенденции к росту.

Ферровольфрам

Динамика цен на ферровольфрам, как и его свойства, существенно отличается от всех остальных легирующих ферросплавов. Основной рост цен здесь произошел в начале 2005 г., и с тех пор на европейском рынке они держались в диапазоне $30–35 за кг вольфрама. Общий экономический и промышленный спад оказал на него свое влияние, но назвать снижение цен на 35% обвалом (на фоне кратного падения у других ферросплавов) было бы неверно.

Этот довольно спокойный рынок «повеселел» в июле 2009 г. – в Китае начались перебои с поставками концентрата вольфрама из-за разрушения части транспортной инфраструктуры ливнями, которые прошли в провинциях Цзянси и Хунань, основных вольфрамодобывающих регионах КНР. Образовавшийся дефицит поднял издержки производства ферровольфрама, и цены потихоньку двинулись вверх.

Однако, как это бывает, поставщики несколько поторопились с переписыванием ценников, и вялый спрос скорректировал уровень цен.

Лишь позднее, когда традиционные проблемы с электроснабжением поздней осенью в Китае привели к некоторому сокращению производства ферровольфрама, это придало рынку новый импульс. Тем более – на фоне оживления европейского спроса.

Но затяжного роста вновь не случилось – цены на ферровольфрам практически не менялись с февраля по август 2010 г. (рис. 4).

Не помогло даже заявление Jiangxi Tungsten Industry Group (второй по величине производитель ферровольфрама в Китае) о намерении остановить свой завод по выпуску 6 тыс. т ферровольфрама в год в конце июля минимум на 3 месяца. Ранее в КНР закрылся ряд предприятий поменьше, однако на фоне отсутствия спроса торговля шла чрезвычайно вяло.

Лишь массовое прекращение работы ферросплавных предприятий в Китае осенью 2010 г. (из-за стремления местных властей уложиться в сроки по выполнению правительственной программы) подтолкнуло цены вверх. Более серьезный подъем начался только в конце октября – китайские сталеплавильные заводы принялись наверстывать упущенное, увеличив объемы производства и спрос на ферровольфрам. В результате западные рынки оказались в ситуации серьезного и все возрастающего дефицита одного из незаменимых легирующих ферросплавов. Его стоимость за пару осенних месяцев 2010 г. поднялась почти на четверть, до $40 за кг вольфрама, уверенно превысив докризисный уровень.

Отметим, что наступивший 2011 г. облегчения потребителям не принес – к концу февраля цены на дефицитный ферровольфрам (как и вольфрам) приготовились взять уровень $50 за кг.

Феррониобий

Сравнительно небольшой рынок феррониобия характеризуется чрезвычайно высокой степенью монополизации – крупнейшим мировым производителем сырья для выпуска этого ферросплава является Бразилия, где находится почти 90% подтвержденных запасов ниобия и столько же мировых мощностей по его добыче. Крупнейшими поставщиками ниобиевой продукции на мировой рынок являются две компании: Companhia Brasileira de Metalurgia e Minerasao (CBMM), разрабатывающая уникальное по качеству месторождение Араша, и Anglo American Brasil Mineraсao Catalаo (месторождение Овидор).

Однако монополизация рынка не лишает его зависимости от состояния мировой экономики и объемов спроса у потребителей. Динамика его цен в чем-то похожа на ферровольфрам – легко угадывается и кризис в черной металлургии зимой 2008–2009 гг., и дальнейшее плавное восстановление (рис. 5).

Более того, в данном случае достаточно серьезный контроль цен со стороны производителей позволил им оставаться весьма стабильными, а значит – предсказуемыми. Что само по себе немало в нынешнее время.

Рынок России

Ферротитан

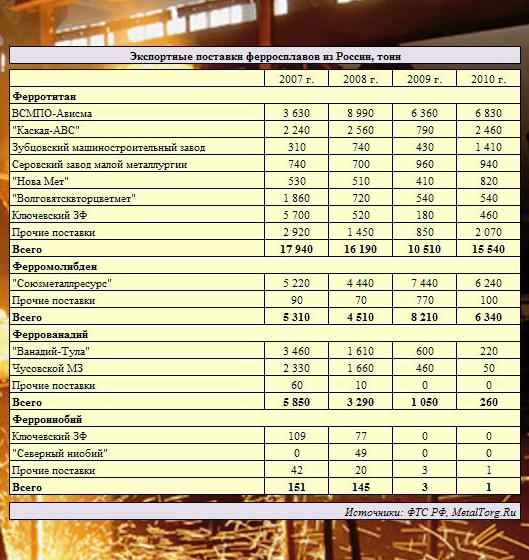

На мировом рынке ферротитана (как и металлического титана) Россия – весьма заметный игрок. Крупных производителей этой продукции у нас два: «ВСМПО-Ависма» и Ключевский завод ферросплавов. Однако в обоих случаях эта продукция у отечественных предприятий не является основной.

По словам гендиректора «ВСМПО-Ависмы» Михаила Воеводина, «ферротитан для нас – балансовый продукт, он получается из отходов, которые нельзя вовлечь в основное производство». Фактически завод стоит перед выбором: продать титановую стружку и прочий лом или переработать его в ферротитан. Хотя, «по идее», более привлекателен последний вариант.

К сожалению, достоверных данных по объемам выпуска ферротитана на ВСМПО в 2010 г. нет, а последняя оглашенная оценка самого завода колебалась в интервале 7200–8400 т.

Учитывая улучшавшуюся весь год конъюнктуру этого рынка, мы надеемся, что итоговый показатель будет ближе к верхней границе (рис. 6).

У Ключевского завода ферросплавов (КЗФ) успехи много скромнее. Основной продукцией предприятия является феррохром, ферротитан же выпускается из привозного сырья со всего света и продается в основном за границей. Как сообщал Йоханн Эккерт из компании «РусьХром-Трейдинг» (сбытовая структура КЗФ), из-за снижения цен на протяжении 2007–2008 гг. производство ферротитана 30% было практически прекращено и велось лишь на уровне для выполнения обязательств на внутреннем рынке – порядка 200–300 т в месяц. В 2009 г. тенденция только усилилась: если сопоставить производственные результаты и экспортные поставки завода, станет понятно, что на внутренний рынок попало чуть более 100 т ферротитана. Планы на 2010 г. были более оптимистичные – до 2000 т, но достоверно можно говорить пока только о 460 т, отправленных за границу. Фактические объемы, по мнению руководства завода, являются коммерческой тайной. Что ж, придется подождать годового отчета.

Помимо традиционных крупных игроков, на российском рынке ферротитана можно обнаружить целый «букет» прочих компаний-производителей.

Характерными особенностями их работы являются технология, основанная на переработке лома, и сильная ориентация на внешние рынки.

При этом – с четкой зависимостью объемов производства от европейских и азиатских цен на ферротитан (или другие ферросплавы). Охватить все предприятия в рамках данной статьи невозможно, поэтому ограничимся обзором некоторых из них.

В первую очередь отметим костромской завод «Каскад АВС», производственные мощности которого превышают 3000 т в год. За исключением 2009 г., результаты работы предприятия были близки к этой цифре. Однако в 2009 г. на фоне низких цен ферротитана экспортные поставки (70–80% всех продаж) сократились втрое.

Несколько меньшими мощностями располагает нижегородский «Волговятсквторцветмет». После рекордного 2007 г., когда объем его производства приблизился к 2000 т, последовал более чем двукратный спад, который продолжается до сих пор.

Группа в составе Среднеуральского металлургического завода (СЗМ), ТД СЗМ и Серовского завода малой металлургии (СЗММ) предпринимателя Всеволода Сердитова числилась в составе производителей и поставщиков ферротитана (а также ферроникеля и феррохрома). Она выпускала около 900–1200 т ферротитана и поставляла за границу порядка 700–950 т ежегодно.

После банкротства СЗМ, начавшегося еще в 2008 г. (с долгами в 364,8 млн руб.), поставки продукции вели другие компании группы. В 2010 г. СЗМ получил внешнее наблюдение, далее его судьбу разделил ТД СЗМ, но СЗММ продолжает фигурировать в экспортных декларациях.

Относительно крупным игроком на ферротитановом рынке может также считаться челябинский «Нова Мет». Завод был создан в 1998 г. как предприятие по выпуску алюминиевых сплавов, но с 2002 г. занялся производством ферротитана в объеме до 1500 т в год. Как и все остальные, предприятие ориентировано на экспортные поставки, которые в 2007–2009 гг. едва обеспечивали загрузку трети заявленных мощностей. В 2010 гг. ситуация несколько улучшилась – за рубеж было поставлено более 800 т ферротитана.

Близок по масштабу производства к «Нова Мету» и Зубцовский машиностроительный завод. Будучи первоначально филиалом Всероссийского института легких сплавов, в 1990-е гг. предприятие переориентировалось на выпуск ферросплавов, а с мая 2008 г. вошло в группу компаний, контролируемых международным трейдером DCM Decometal GmbH. Возможно, это оказало свое влияние на производственные показатели: если в 2007–2009 гг. объемы производства колебались в интервале 500–1000 т в год в зависимости от конъюнктуры мирового рынка, то в 2010 г. завод отчитался о выпуске 1900 т ферротитана.

Итоговый баланс отечественного рынка ферротитана оценивается следующим образом (табл. 1).

Феррованадий

Российский рынок феррованадия в теории кажется одним из самых простых для оценки – производителей в стране всего два: «Ванадий-Тула» (группа «Евраз») и Чусовской металлургический завод (ЧМЗ, группа ОМК), – и особенного секрета из объемов выпуска они не делают.

С экспортными поставками вроде все достаточно ясно – при наличии нормального спроса за границу традиционно отправлялось 80–90% произведенного ванадия.

Значительную активность в этом направлении проявлял ЧМЗ – в 2007 г. за границу уехало 99% данной продукции, в 2008 г. – почти 90%.

Но вот более поздние цифры озадачивают: в годовом отчете ЧМЗ за 2009 г. фигурирует 178 т изготовленного ванадия, а по данным ФТС РФ, за тот же период предприятие только на экспорт отгрузило его в количестве 290 т.

Можно было бы предположить, что завод вел реализацию ранее выпущенных ферросплавов, однако заявленная выручка от продаж ванадия в 2009 г. оказалась даже меньше объемов его производства (в рублях) – всего 130,8 млн руб. Таможня же говорит о вывозе ЧМЗ указанного товара на общую сумму $11,5 млн. Разумеется, разница в показателях может объясняться особенностями бухгалтерского учета, но проверить это можно будет только после выхода годового отчета за 2010 г.

Подводя баланс этого рынка (табл. 2), стоит обратить внимание на удвоение видимого потребления в 2010 г.

По нашим оценкам, основные промышленные потребители в этот период если и нуждались в увеличении поставок сырья, то на 15%, не больше.

Поэтому приведенные оценки не претендуют на абсолютную точность, но указывают на появление в 2010 г. нескольких сотен тонн «свободного» феррованадия.

Вариантов здесь два: либо этот объем все же был экспортирован с помощью «серых» и «черных» схем, либо он действительно остался на внутреннем рынке. В последнем случае (т. е. при росте запасов) подъем российским ценам на феррованадий в ближайшее время не грозит.

Ферромолибден

Еще более консолидирован российский рынок ферромолибдена. Крупный производитель в стране всего один – «Союзметаллресурс», а точнее, его Жирекенский и Сорский ферромолибденовые заводы, разрабатывающие одноименные месторождения.

Формально по запасам молибдена в недрах Россия входит в пятерку мировых лидеров. Однако в реальности ее ресурсы, добыча которых экономически обоснованна, в десятки раз меньше аналогичных показателей США и Китая. Кроме того, содержание молибдена в российской руде примерно в два раза ниже, чем в иностранной, что существенно сказывается на рентабельности переработки.

В результате остальные предприятия, выпускающие ферромолибден, – ЧЭМК, Ключевской завод ферросплавов, Камышинский литейно-ферросплавный завод и другие – получают его либо из импортного сырья, либо как побочный продукт комплексной переработки.

Баланс рынка представлен в табл. 3, но он явно нуждается в комментариях. «Пляшущая» (до отрицательных значений) цифра видимого потребления больше говорит о непостоянстве экспорта и складских запасов, нежели о состоянии российского потребления. По нашим оценкам, этот показатель как раз относительно стабилен и в основном зависит от известного спроса на нержавеющую и легированную сталь.

Феррониобий

С феррониобием в России ситуация довольно сложная. Несмотря на оптимистичные заявления, что по разведанным запасам страна занимает второе место после Бразилии, качество этих руд существенно хуже – в среднем 0,2% пентоксида ниобия против 2,5% в Бразилии. Кроме того, большая часть российских резервов – это комплексные ниобий-танталовые руды, из которых получение феррониобия сложнее.

Дополнительный вопрос, всегда сопровождающий переработку комплексных руд, – наличие спроса и уровень цен на рынках попутно извлекаемых продуктов. В результате – весьма сомнительная перспективность разработки старых и новых отечественных месторождений.

Пока главную добычу этого сырья (на Татарском месторождении) ведет компания «Стальмаг», входящая в группу «Северсталь» («Северсталь-Ресурс»). Мощность производства составляет порядка 130 тыс. т руды в год, что позволяет получить до 8,5 тыс. т концентрата и впоследствии – до 550 т феррониобия.

По первоначальному плану на мощностях «Стальмага» производился только концентрат, который должен был перерабатываться в феррониобий на Ключевском заводе ферросплавов. Впоследствии в г. Вишневогорске возникло еще одно дочернее предприятие «Северстали» – ООО «Северный ниобий», которое и занялось переработкой концентрата. Объемы производства оно не оглашает, но речь может идти максимум о нескольких сотнях тонн в год.

В итоге совокупное производство феррониобия в России не превышает 1 тыс. т в год, удовлетворяя, при этом, внутренние потребности. В то же время в Россию идет огромный импорт феррониобия, заставляя расчетное видимое потребление этой лигатуры, применяемой в микро- или нанодозах, «зашкаливать» до необъяснимых цифр (табл. 4).

В рамках этой статьи установить, кто и зачем ввозит в Россию импортный феррониобий, нам не удалось.

Покупателями были малоизвестные компании, оказывающие услуги логистики, и фирмы-однодневки. Прямые заказы НЛМК, ОМК, ОЭМК составили всего лишь около 50 т за последние 4 года.

Ферровольфрам

Российский рынок ферровольфрама – пожалуй, самый «внутренний» из ферросплавных. Добывая в лучшие годы по 5–6 тыс. т вольфрама в рудах и занимая по этому показателю второе место в мире, наша страна уже не имеет крупных производителей ферровольфрама. Отчасти – по причине катастрофического обвала спроса на него в стране.

Ферровольфрам необходим для получения инструментальных, специальных и жаропрочных сталей, сплавов и керамик, а также прочей весьма наукоемкой продукции.

Но как раз здесь в России и нарастают главные проблемы. Причем даже в классической инструментальной промышленности, которую в нашей стране успешно «похоронил» импорт. Например, в лице шведского инструмента от компании Sandvik, которая в 1990-е гг. прикупила ряд российских производств.

В итоге от российских производств ферровольфрама остались одни следы. Экспортные поставки ферровольфрама исчисляются тоннами, импортные – максимум десятками тонн. Естественно, если в таможенных декларациях числится то, что реально везется…

Выводы №2

Сначала объяснимся с названием этого заключительного раздела. И напомним, что выводы №1 – по доменным ферросплавам – мы сделали еще в первой части этой статьи.

В отличие от них, легирующие ферросплавы преимущественно потребляются «элитой» черной металлургии – производителями специальных, жаростойких, особо прочных, износоустойчивых и тому подобных сталей и сплавов. Применяются весьма осмысленно и тщательно, поскольку определяют конечное качество продукции.

Продукция эта идет преимущественно в машиностроение (автомобили, самолеты и т. п.), причем в самые энергонапряженные места (двигатели, пары трения-качения и т. п.). Именно тут рождается качество и надежность машин и механизмов по разумной или неразумной цене.

И именно по этой причине производство легирующих ферросплавов, иначе называемых «благородными», значительно сильнее зависит от спроса в машиностроении (включая Китай), чем от биржевых котировок или прочих спекулятивных игр.

Эта специфика особо выражена у ферротитана и ферровольфрама. Они не реагировали на всплески стальных цен, «пропустили мимо ушей» ажиотаж на рынке цветных металлов, зато очень внимательно отслеживали состояние потребителей и объемы производства. С учетом конкуренции десятков и сотен участников рынка. И вновь включая Китай.

Россия пока еще заметна на мировом рынке ферротитана и ферромолибдена благодаря экспорту значительной части нашей продукции.

Также более-менее сбалансирована и ситуация с российским феррованадием. Его львиная доля многие десятилетия идет на легирование наших ж/д рельсов (например, по ГОСТ Р 51685–2000), существенно увеличивая их износостойкость. Ванадий, как правило, вводится в сталь в количестве до 0,15%. Это примерно 1 атом на 700 атомов железа, что обеспечивает влияние (совместно с другими лигатурами) на кластер стали размером 3–5 нм.

Впрочем, зачем мы только об этом проговорились?

Ведь теперь «Роснано» может записать и рельсы в список продукции «с использованием нанотехнологий»…

|