Ферросплавы: неоднозначный 2012 год

Ферромарганец/силикомарганец/ферросилиций

Для доменных ферросплавов, крайне востребованных черной металлургией уже на этапе первичного производства стали, прошедший год сложился неоднозначно.

С одной стороны, на российском рынке во всех случаях, кроме силикомарганца, наблюдается рост производства. Даже по сравнению с неплохим докризисным 2007 г. выпуск крупнотоннажных ферросплавов вырос довольно ощутимо. С другой стороны, за 2012 г. показатели роста оказались намного скромнее.

Есть чем похвастаться только ферромарганцу, который два отечественных производителя, Саткинский чугуноплавильный завод (СЧПЗ) и Косогорский металлургический завод (КМЗ), выпускают практически с полной загрузкой мощностей, превысив уже уровень 2007 г.

Однако его внутрироссийское потребление не растет – последние три года оно буквально «примерзло» к цифре 160 тыс. т в год, а весь рост производства стал возможен только благодаря экспортным поставкам (табл. 1).

В объемах сбыта СЧПЗ доля продукции для зарубежных потребителей в 2010–2012 гг. устойчиво составляет 45–50%, тогда как в 2007–2008 гг. она была меньше 30%.

Для КМЗ экспортное направление тоже стало важной составляющей продаж: в 2010–2012 гг. туда уходило 15–20% всего выпущенного ферромарганца, примерно втрое больше, чем в 2007 г. Как тут не вспомнить, что ровно 10 лет назад, в феврале 2003 г., тульское телевидение с гордостью сообщало о первой экспортной отгрузке ферромарганца-78 с КМЗ.

Косвенно на стагнацию внутреннего спроса по ферромарганцу указывает и динамика импорта: с 2008 г. он стабильно держится на уровне 55–65 тыс. т.

Не все гладко и на рынке ферросилиция – за 2012 г. рост производства составил всего лишь около 1%, тогда как поставки за рубеж увеличились на 17% за год и в 1,5 раза – за 5 лет. Ферросилиций – единственный среди доменных ферросплавов, производящийся у нас в избыточном количестве. Сравнительно недорогая электроэнергия, доступное сырье и относительно невысокая оплата труда позволяли ему долгие годы оставаться конкурентоспособным на мировом рынке. В результате сразу после 2008 г. доля экспортных поставок российских заводов выросла с 30 до 40%, да так и закрепилась на этом уровне (табл. 2).

Крупнейшие экспортеры ферросилиция – «Кузнецкие ферросплавы» и Челябинский электрометаллургический комбинат (ЧЭМК) – официально с октября 2012 г. входят в Урало-Сибирскую металлургическую компанию (УСМК). Суммарно они обеспечивают практически весь российский экспорт данного ферросплава.

Этот же холдинг, в лице ЧЭМК, контролирует и экспорт силикомарганца. Российский рынок силикомарганца вообще довольно специфичен.

Ферросплав является комплексным раскислителем, особенно востребованным в электрометаллургическом производстве, т.е. при переплавке лома, и позволяет ощутимо сократить потери легирующих элементов в процессе выплавки стали по сравнению с ферромарганцем и ферросилицием. Поскольку запасы марганцевого сырья у нас в стране не слишком велики, значительная часть силикомарганца выпускается из привозных руд и концентратов. Весьма велика на рынке доля и прямого импорта.

До 2010 г. она проявляла тенденцию к постепенному сокращению – с почти 90% в 2007 г.

до 67% в 2010 г., но затем рост российского производства силикомарганца прекратился, и сейчас импорт занимает 70–75% рынка (табл. 3).

Традиционно это была в основном украинская продукция, но последнее время на рынке явно идет передел сфер влияния. Дороговизна российского газа для Украины привела к стремительному росту стоимости электроэнергии для ферросплавных предприятий. В себестоимости производства ферросплавов доля электроэнергии превышает 50%, что на фоне плавного, но непрерывного снижения цен доменных ферросплавов на мировых рынках поставило украинские заводы на грань выживания. Долгие переговоры о спецтарифах для украинских производителей закончились ничем, и с 1 декабря 2012 г. Запорожский и Стахановский заводы ферросплавов были остановлены как убыточные.

Стоит, правда, заметить, что, по словам исполнительного директора Украинской ассоциации производителей ферросплавов (УкрФА) Сергея Кудрявцева, запорожский и стахановский заводы являлись, «по сути, социальными проектами на Украине, так как мощностей Никопольского завода ферросплавов (НЗФ) в настоящее время достаточно для выполнения заказов».

Однако Никопольский завод ферросплавов также сократил производство по итогам 2012 г. – на 14,6%, до 657,8 тыс. т. В частности, производство силикомарганца снизилось на 13,8%, до 554,8 тыс. т, ферромарганца – на 18,6%, до 103 тыс. т.

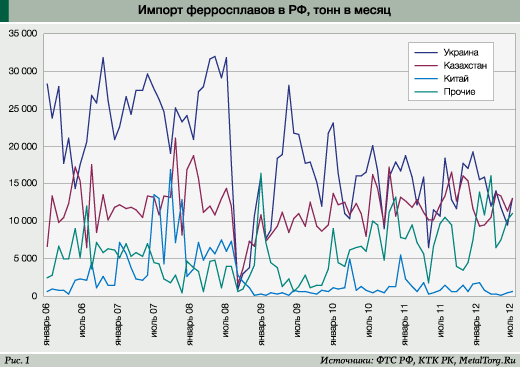

Самое же любопытное, что сокращения выпуска ферросплавов на Украине не привели к сокращению российского импорта. К примеру, ввоз силикомарганца, составляющий 70–75% всех импортных поставок ферросплавов в Россию, пока не превышает значений 2007–2008 гг., но стабильно растет. Однако уже за счет иных стран.

Так, резко вырос ввоз ферросплавов из Болгарии – до лета 2011 г. поставок оттуда не было вовсе, за июнь–декабрь 2011 г. ввезли 7,8 тыс. т ферросплавов, а за 2012 г. – уже 27,6 тыс. т (рис. 1).

Естественно, к самой Болгарии эти ферросплавы отношения не имеют. По какой-то причине значительная часть грузинской и индийской продукции выбрала в качестве перевалочного пункта один из болгарских портов.

Тем не менее темпы роста и объемы впечатляют. Украина же, хотя и остается пока крупнейшим нашим поставщиком ферросплавов, в 2012 г. ввезла только 170,9 тыс. т ферросплавов, лишь ненамного опередив «серебряного призера» – Казахстан – с 145–150 тыс. т ежегодно.

Отметим, что формирование в середине 2010 г. Таможенного союза России, Белоруссии и Казахстана привело к исчезновению в данных российской таможни всех поставок между этими странами. В том числе – и информации по ферросплавам, что создало впечатление снижения объемов импорта силикомарганца.

Однако уже в 2011 г. таможенные органы Казахстана начали публиковать статистику по взаимной торговле между странами Таможенного союза практически в прежнем режиме, российская же таможня подобных цифр по-прежнему не предоставляет. В результате данные экспортной активности отечественных заводов не включают поставки в Казахстан. К счастью, для большинства крупнотоннажных ферросплавов это не слишком важно – ферросилиция и ферромарганца туда было отправлено около 4200 и 4300 т, а феррохрома – чуть более 600 т, что много меньше общих объемов этого экспорта из РФ.

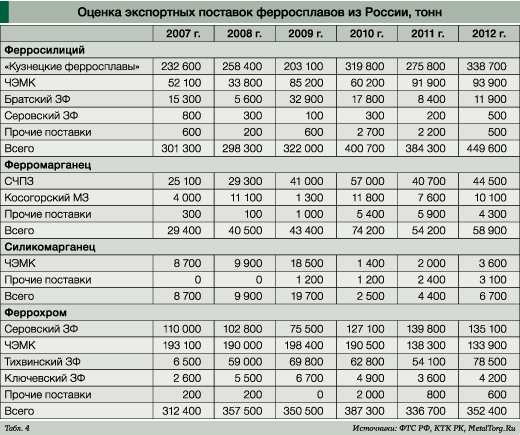

Некоторые вопросы возникают только в отношении силикомарганца, которого Казахстан получил из России около 3100 т – почти столько же, сколько экспортировал ЧЭМК в другие страны. Казахские таможенники не указывают производителя ввезенного силикомарганца, но, скорее всего, он челябинского происхождения. Тем не менее «для чистоты эксперимента» все поставки в Казахстан мы вынесли в группу прочих поставок (табл. 4).

Что касается перспектив развития отечественного рынка, то многие ожидали увеличения выпуска марганцевых ферросплавов после запуска Енисейского ферросплавного завода (ЕФЗ) мощностью 250 тыс. т в год, который должен был работать на сырье Усинского месторождения марганцевых руд. Однако ЗАО «Чек-Су.ВК», реализующее проект освоения месторождения, строительства ГОКа и завода, столкнулось с серьезными трудностями.

По проекту, ЕФЗ должен был расположиться на площадке бывшего завода «Крастяжмаш» недалеко от Красноярска. Однако в 2011 г. против этого строительства выступили горожане, в октябре даже состоялся митинг, на который пришло более 6 тыс. человек с требованием запретить строительство завода.

В январе 2012 г. губернатор Лев Кузнецов объявил о разрыве соглашений с «Чек-Су.ВК» по реализации ферросплавного проекта, ссылаясь на мнение общественности. Прошедшие позднее общественные слушания по проекту ЕФЗ только закрепили это решение: против проекта проголосовали 1452 человека, за – 131.

Городские власти предложили перенести завод подальше от Красноярска, но это не устроило уже инвесторов ЕФЗ, т.к. вело к росту затрат. Конфликт быстро перешел в стадию судебных разбирательств. Запрет на строительство завода и попытки отозвать право на пользование земельным участком под него стали темой нескольких судебных решений, часто противоположных. На последнем к моменту написания статьи заседании суда 18 января 2013 г. было принято решение строить, но оно еще может быть оспорено.

Феррохром

Феррохром, в отличие от других крупнотоннажных ферросплавов, ввозится в Россию в относительно небольших количествах. Хотя, как и в случае с марганцевым сырьем, внутренних российских запасов хромитов никогда не было достаточно для работы построенных заводов по его переработке с полной загрузкой. В советское время проблема решалась за счет поставок из Казахстана, что и обусловило нахождение большинства предприятий недалеко от его границы.

После распада СССР связи между предприятиями сохранились, однако сильное сокращение спроса со стороны производителей спецсталей создало существенный избыток феррохрома на внутреннем рынке и заставило отрасль переориентироваться на экспорт.

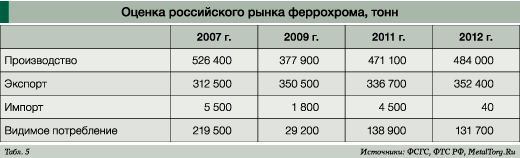

Это очень сильно выручило предприятия в 2009–2010 гг. – и без того не слишком крупный российский спрос ужался еще на порядок, экспортные же поставки только росли. Достигнув в 2010 г. почти 390 тыс. т, они пошли на спад, но все равно показывают положительную динамику по сравнению с 2007–2008 гг. (табл. 5).

Конъюнктура и цены

Цены на российском рынке ферросплавов уже давно формируются под влиянием мировых цен. Впрочем, и тут не обходится без российской, а точнее – азиатской специфики. Трейдеры основного мирового рынка – в КНР – переписывают ценники вверх намного быстрее и охотнее, чем вниз.

Коррекция цены в большинстве случаев вообще происходит вне прайс-листа и только в том случае, если клиент в курсе последних событий на рынке. Подобный подход оказался весьма близок по духу большинству торговцев на постсоветском пространстве.

О том, что такой «восточный базар» мешает всем, включая и самих продавцов, искажая картину рынка и пагубно сказываясь на репутации, они вспоминают, только когда начинают разбираться, почему же так плохо растет их бизнес.

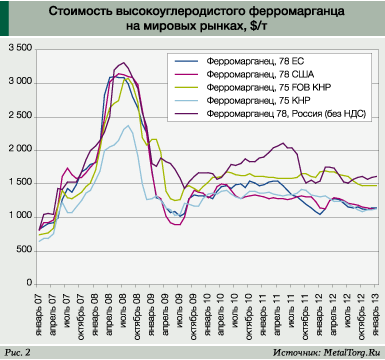

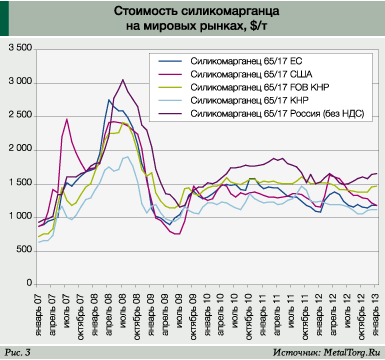

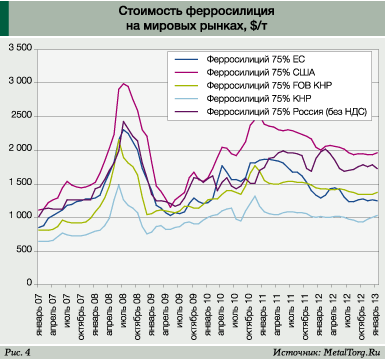

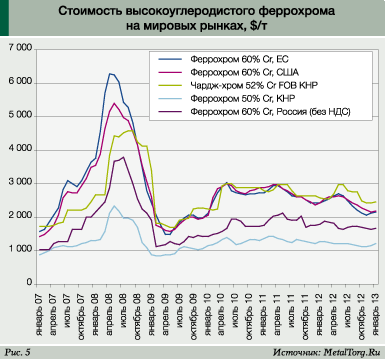

Что касается самих цен на ферросплавы, то во всем мире они демонстрировали удивительное единодушие: послекризисный рост у всех завершился весной 2010 г., после чего началось плавное сползание вниз (рис. 2–5).

Российский рынок ферросплавов и его производство пережили 2012 г. без особых взлетов и падений. Конъюнктура его была близка к общей конъюнктуре стального рынка – средней и весьма малорентабельной. Причем так же, как и черную металлургию РФ, наших производителей ферросплавов в некоторой степени поддержал растущий экспорт.

При этом ОАО «Челябинский электрометаллургический комбинат» по итогам III квартала 2012 г. вышел на чистую прибыль в размере 964 млн руб. (против убытков в предыдущем квартале).

А по итогам 9 месяцев ЧЭМК показал чистую прибыль 1,627 млрд руб., что соответствует рента-бельности (по прибыли) 6,7%. Косогорский метзавод за тот же период и вовсе показал прибыль 78,64 млн руб. при 7,608 млрд руб. выручки.

Это означает, что запас прочности у российских производителей ферросплавов не слишком велик, а конъюнктура стального рынка в IV квартале 2012 г. и в январе 2013 г. уже ощутимо двинулась вниз. Кроме того, с 1 января произошел 7%-й рост тарифов на российские ж/д перевозки, а с июля маячит очередной рост цен на газ и электроэнергию. До украинской ситуации российским ферросплавщикам, к счастью, еще далеко, но их рентабельность вновь под угрозой.

Отрасли нужен серьезный импорт сырья, недорогие дальние перевозки и т.п. А там глядишь, весна придет и в отечественной стальной промышленности начнется сезонное оживление…

|