Уголь и кокс не надеются на подъем? Часть I

В конце мая и в июне пришел целый ряд новостей, красноречиво характеризующих ситуацию на рынке металлургического угля и кокса.

Начнем с информации от крупнейшего поставщика коксующихся углей на мировой рынок – австралийского горнорудного гиганта BHP Billiton, опубликовавшего 29 мая обзор по рынку и производству угля.

Компания объявила, что не планирует расширять свой бизнес по добыче угля, и заявила о возможности дальнейшей продажи активов с целью сокращения расходов на фоне падения цен и спроса на это сырье, сообщила авторитетная деловая газета The Wall Street Journal. Однако Japan Metal в своем сообщении приписал BHP Billiton много больший оптимизм. Японское издание акцентировало ту часть информации, где компания пообещала к 2015 г. увеличить мощности по выпуску угля для черной металлургии до 75 млн т (на 40% к 2011–2012 финансовому году).

Общим для этих и прочих комментариев было то, что BHP Billiton планирует наращивать эффективность существующих мощностей, но резко сократит инвестиции в них, а также продолжит продажу ряда своих угольных активов.

В первую очередь это австралийские шахты (Норвич-парк и Григория), «временно закрытые» еще в прошлом году. Далее на очереди – ряд малорентабельных угольных шахт в США.

Еще большие распродажи угольных месторождений (на $2,3 млрд) планирует Rio Tinto.

В России, как обычно, все наоборот. Губернатор Кемеровской области Аман Тулеев 8 июня торжественно открыл новую шахту «Бутовская». Сообщается, что в ее строительство и оснащение было инвестировано около 8 млрд руб., а мощность составит 1,5 млн т коксующегося угля в год.

Однако через неделю другой крупнейший мировой экспортер – компания Anglo American объявила об остановке с 30 июля в Австралии угольной шахты Aquila мощностью около 0,5 млн т высококачественного твердого коксующегося угля в год. Названная причина – «депрессия цен на уголь».

Сразу припомнилось майское сообщение вице-президента НЛМК Александра Сапрыкина о том, что в текущем году компания закладывает снижение цен на коксующийся уголь в пределах 15–20%.

А поскольку цены на это металлургическое сырье как в России, так и во всем мире уже давно, с 2011 г., неуклонно падают, то это означает дальнейшее и весьма резкое ухудшение конъюнктуры угольного рынка.

Насколько далеко оно зашло и чем угрожает российскому производству, стоит рассмотреть несколько подробнее.

Приблизительный мировой рынок

Сразу отметим, что точных оценок мирового рынка углей для металлургии не существует. Цифры от весьма известных источников, например World Coal Association (WCA), ABARE, Platts, CRU, BHP Billiton и т.п., могут заметно отличаться. К примеру, известная WCA, в которую входит около трети мировых производителей и экспортеров, до настоящего времени не подвела итоги 2012 г., причем оценки рынка по предыдущему году также достаточно неточны. К примеру, начальник отдела конъюнктуры рынка «Мечела» Евгений Назин на конференции «Уголь СНГ 2012» оценил мировое потребление металлургических углей в 2011 г. в 1,077 млрд т (+8,4%), причем потребление Китая оценено в 714 млн т.

World Steel Association (WSA) от прямой оценки потребления углей в металлургии мира ушла, однако привела цифры по крупнейшим игрокам этого рынка.

К примеру, по Китаю добыча и импорт в 2011 г. показаны в объемах 504 млн и 38 млн т соответственно. Это означает оценку потребления металлургических углей в КНР в 542 млн т, что существенно ниже цифр «Мечела».

Однако еще ниже – данные статистики самого Китая, сообщившего, что в 2011 г. добыча коксующегося угля в стране достигла всего лишь 428 млн т. С учетом разных оценок импорта (38–44,7 млн т), экспорта (около 3 млн т) и небольшой доли металлургических углей PCI, общее потребление этого сырья Китаем в 2011 г. можно оценить цифрой 470 млн т – не более.

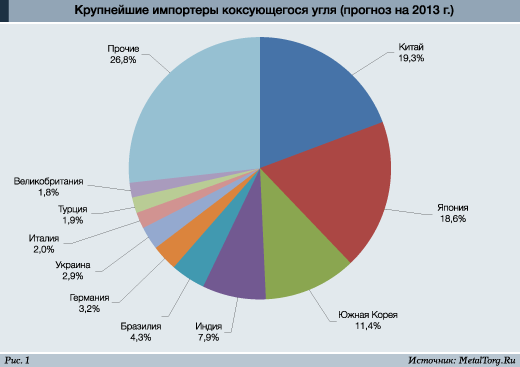

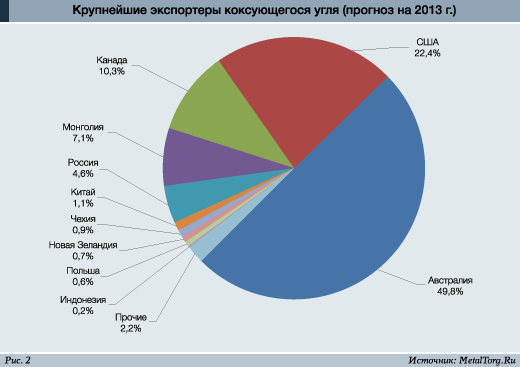

Чуть ближе между собой различные цифры общих объемов мировой торговли коксующимся углем, в какой-то степени контролируемые таможней. К примеру, «Мечел» по 2011 г. оценил ее с ростом до 286 млн т, а WSA – со спадом до 276 млн т. Однако тогда и сейчас доли крупнейших поставщиков и покупателей коксующегося угля на мировом рынке аналитики оценивают весьма схоже (рис. 1–2).

Отметим, что с 2012–2013 гг. цифры производств и объемов мирового рынка углей для металлургии начали публиковаться все более нечетко, а общий баланс предложения и спроса никак не желал сходиться. Одна из главных причин – в том, что свою статистику частично «прикрыл» главный в мире производитель и потребитель этого сырья – Китай. На практике это всегда означает одно и то же – спад производств. Причем в угледобыче это зачастую «обвал» качества углей, их пересортица, вплоть до невозможности применения в металлургии.

В последние два года СМИ Поднебесной заметно снизили оптимизм сообщений о полном обеспечении страны собственным углем, хотя по-прежнему сообщают об «открытии» новых и богатых месторождений. А тем временем конечные потребители КНР быстро наращивают импорт углей для металлургии.

За 2012 г. импорт коксующегося угля в Китай вырос на 16,5%, до 53,55 млн т, причем в декабре он поставил исторический рекорд – 7,58 млн т. В январе 2013 г. ввоз составил 7,15 млн т (+107,3% в годовом исчислении), в феврале – 5,4 млн т (+16% в годовом исчислении), в марте он составил близкие к прошлогодним 4,6 млн т.

Невзирая на некоторую стабилизацию, суммарный импорт коксующегося угля в КНР за I квартал 2013 г. оказался на 35% выше, чем годом ранее.

Такие темпы выведут Китай на роль первого мирового покупателя этого сырья и оттесят Японию на вторые роли.

Причем в Китае закрепилась тенденция опережающего импорта металлургических углей по сравнению с динамикой выплавки стали. Напомним, что по итогам 2012 г. она выросла всего лишь на 3,6%, а по итогам января–марта 2013 г. – на 7,3% в годовом сравнении.

Как же Китаю при этом удалось сдерживать цены при быстром росте спроса на импортный уголь?

Этому способствовал целый комплекс причин. Первая состоит в том, что КНР продолжает (почти на 80%) обеспечивать себя углями для металлургии и коксом собственного производства.

Вторая причина – в том, что в мире в докризисные годы в горнорудный сектор были сделаны серьезнейшие инвестиции, которые создали заметные новые мощности. Кризисный спад в металлургии многих стран мира (в ЕС, Японии и др.) заметно снизил спрос на коксующийся уголь и создал «рынок покупателя».

Третья причина – в том, что Китай удачно диверсифицирует поставки этого сырья. Основными импортерами коксующегося угля в эту страну остается десяток компаний и стран, в частности Австралия, Канада, Россия, США, Индонезия и Монголия.

Причем стратегически зависимость от основных – австралийских – поставок угля КНР успешно снижает. А о поставках из Монголии по демпинговым ценам мы уже упоминали в статье «Неопределенность цен на сырье озадачила металлургию. Часть II. Уголь» от 11 марта текущего года.

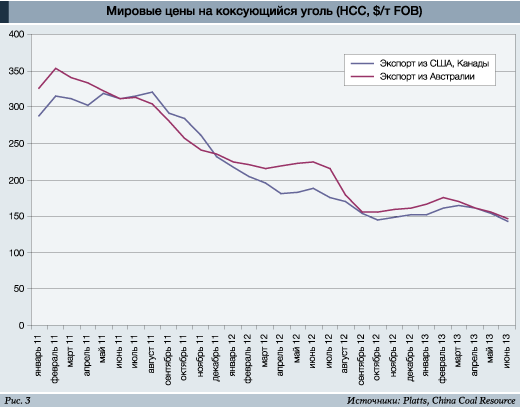

В итоге мировые цены на коксующийся уголь в 2013 г. продолжили свой спад как на спотовом, так и на контрактном рынке.

К примеру, по данным Platts, к июню котировки коксующегося угля HCC уже упали до $135 за т FOB Австралия, т.е. на 39,5% против цен годом ранее.

Производители, например BHP Billiton Ltd, говорят о более высоком уровне цен во II квартале ($172 за т), но признаются в 11%-м снижении цен к предыдущему кварталу. Более того, BHP заявляет, что цена на металлургический уголь «упадет на рекордно низкий уровень в связи с ослаблением спроса со стороны азиатских стран в III квартале 2013 г.».

Но ВНР продолжает надеяться на приемлемый уровень цен ($165), который компания планирует предлагать начиная с 1 июля. При предельно низкой себестоимости австралийской добычи (около $110) это позволит горнорудной компании оставаться весьма рентабельной.

СП BHP Billiton-Mitsubishi Alliance (ВМА) в конце июня предложило европейским потребителям июльские контрактные цены на коксующийся уголь на 3% ниже, чем цены июня.

В частности, высококачественный коксующийся уголь НСС основных своих месторождений Пик-Даунс и Сараджи предложен по цене $151 за т FOB Австралия, что по сравнению с июнем на $4–6 за т ниже. Однако ряд потребителей сообщил, что предложенные цены на уголь НСС завышены, поскольку на $15,5 превышают цены спотового рынка. На столько же – оценку Platts, о которой мы уже сообщили выше.

Поэтому избыток предложения, а также динамика и уровень цен на коксующийся уголь заставляют думать о том, что и прогнозируемое ВНР и Goldman Sachs «дно» легко может быть «пробито» в ближайшие месяцы. В июне большая часть мировых контрактных цен уже упала ниже $150 за т (рис. 3).

Отметим, что российский экспорт коксующегося угля пока что оказывает слабое влияние на мировой рынок и его цены. Наша доля в мировой торговле этим сырьем – менее 5%.

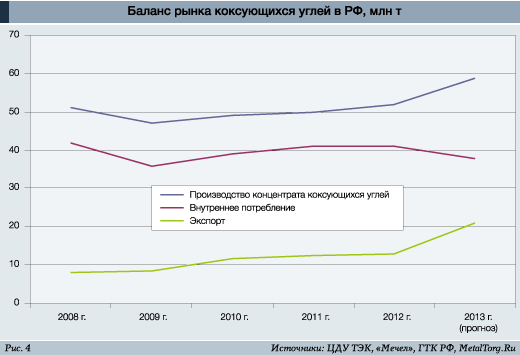

Избыточный российский рынок

В течение многих лет российский рынок является избыточным как по объемам, так и по составу добываемых для металлургии углей (рис. 4).

По итогам пяти месяцев 2013 г. общая добыча угля в РФ увеличилась по сравнению с аналогичным периодом 2012 г. на 1,2%, до 143,7 млн т (по данным ЦДУ ТЭК), но в том числе коксующегося – на 12,8% (по нашей оценке). Основной прирост добычи углей для металлургии обеспечили ОАО «УК «Кузбассразрезуголь» (группа УГМК), ОАО «УК «Южный Кузбасс» («Мечел»), ЗАО «Южкузбассуголь» и ОАО «Распадская» (группа Evraz).

Некоторое разночтение цифр различных источников в объемах добычи, отгрузки и производства концентрата углей для металлургии здесь не слишком существенно, поскольку вполне ясна общая тенденция. Она в том, что внутренний спрос на это сырье стагнирует или снижается, а избыток предложения на рынке РФ растет.

Отметим, что падающий импорт этих углей (в 2012 г. – до 1,9 млн т, и еще ниже – в текущем году) существенного влияния на российский рынок вновь не оказал.

В итоге в начале 2013 г. произошло резкое изменение ситуации с балансом предложения и спроса этого сырья.

Поставки угля для коксования на российский рынок за отчетный период увеличились всего лишь на 5,3%, до 15,731 млн т, причем заметно опережая фактическую потребность металлургов (производство чугуна за 5 месяцев снизилось на 1,8%). Однако экспорт коксующегося угля из РФ за январь–май вырос сразу на 72,9%, до 8,749 млн т.

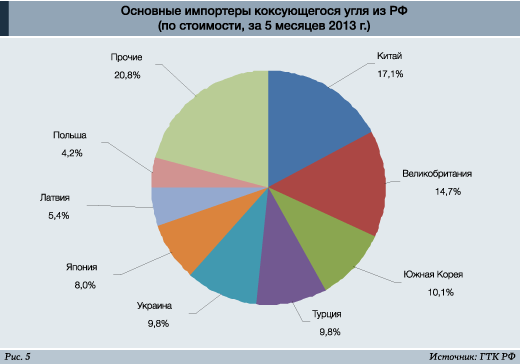

В текущем году произошло некоторое перераспределение доли импортеров этого угля. По итогам 5 месяцев заметно сократились объемы поставок в Турцию (-15,8% к аналогичному периоду прошлого года) и стоимость поставок на Украину (-32,5%) (рис. 5).

Причем резкое снижение цен на украинском направлении поставок ситуацию не успокоило. Кабмин Украины постановлением №225 от 13 марта 2013 г. запретил импорт кокса и квотировал импорт коксующегося угля, преимущественно из России.

Любопытно, что Окружной административный суд Киева по искам предприятий ИСД 10 июня признал незаконным это самое постановление. Однако к тому времени годовая квота на импорт коксующихся углей на Украину уже выбрана более чем на треть (3,5 млн из 10,2 млн т), а конфликт импорта и местной угледобычи продолжается.

За январь–май на Украине было добыто 10,2 млн т коксующегося угля, что больше планов, но меньше прошлогоднего уровня на 6,1%. В мае добыча коксующегося угля на Украине сократилась на 16,9%, но падающие цены оказываются по-прежнему выше российских.

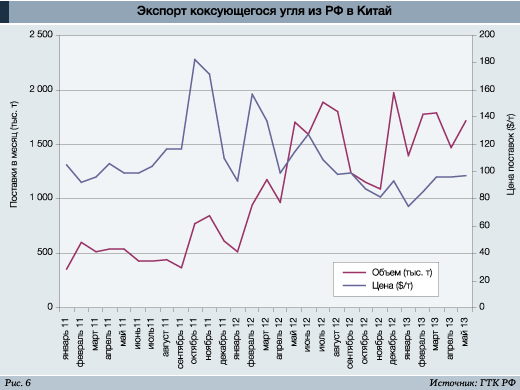

Ситуацию с российским экспортом коксующегося угля в 2013 г. продолжает «вытягивать» Китай, однако цены и объемы этих поставок остаются далеки от ожиданий наших угольных компаний (рис. 6).

Особенно далеки они от ожиданий «Мечела», вложившего огромные инвестиции в покупку и освоение месторождений угля в Якутии. Большую ставку на экспорт делали и многие другие российские компании.

Как отмечал замминистра энергетики РФ Анатолий Яновский, угледобывающие компании РФ в 2012 г. инвестировали в свое развитие 116,9 млрд руб., что на 17,5% больше уровня предыдущего года. Это сделано невзирая на то, что их сальдированный финансовый результат в 2012 г. снизился в 2,2 раза, до 59,3 млрд руб.

Но планы «Стратегии-2030», как и прочие призывы наших властей к росту угледобычи и экспорту в АТР, особенно – в Китай, наталкиваются на суровые жизненные реалии. Они, в частности, в том, что монгольский уголь с осваиваемого богатейшего месторождения Таван-Толгой (запасы около 6 млрд т) почти вдвое дешевле российского. Доставка его в Китай по железнодорожной ветке протяженностью 80 км – это не перевозки по перегруженному БАМу или через российские порты.

В этой конкуренции наших угольщиков спасает только стремление Китая максимально диверсифицировать эти поставки – не более того. Нас удивило, например, сообщение, с каким опережением горняков специалисты «Шанхай юнайтед порт машинери» смонтировали крупный кран в морском порту Певек на Чукотке.

Китай ждет перевалки и поставок до 50 тыс. т якутского коксующегося угля через этот порт (по Севморпути) уже в этом году.

Более объемное соглашение с Китаем заключил недавно «Мечел». Его трейдинговая «дочка» «Мечел Карбон» (Сингапур) договорилась поставлять Shasteel Group от 40 тыс. до 80 тыс. т коксующегося угля ежемесячно из дальневосточных портов начиная с июня 2013 г. Это заметные 0,5 млн т в год и более, если не будет проблем с ценами, «определяемыми на ежемесячной основе».

Однако в тот же период достигнуто соглашение на 5-летнее продление контракта по поставкам коксующегося угля монгольской компанией Erdenes Tavan Tolgoi китайской компании Chalco.

Напомним, что цены этих поставок в I квартале 2013 г. составляли $56 за т (в 2–3 раза ниже мировых цен). А текущие объемы поставок превышают 1 млн т коксующегося угля в месяц! Это на порядок больше, чем все согласованные поставки из России в Китай. И естественно, что конкуренцию с монгольским углем на китайском рынке нашим горнякам выиграть крайне сложно.

Более реальными выглядят перспективы конкуренции с коксующимся углем из США и Канады, где себестоимость его добычи существенно выше (около $120–130 за т). А расширять экспорт целесообразно на рынки Южной Кореи, Японии и других азиатских стран. Не сбрасывать со счетов соседнюю Украину. И естественно, не забывать о собственном российском рынке.

Стабилизирующий российский спрос

Невзирая на все кризисные колебания конъюнктуры, российский спрос на коксующийся уголь в 2008–2012 гг. был сравнительно стабильным (36–42 млн т в год). По итогам 2013 г. мы ждем некоторого снижения (до 39 млн т), но с учетом растущего экспорта ситуация для наших угольщиков критичной не выглядит.

Наибольшее снижение спроса на коксующийся уголь в начале 2013 г., судя по выпуску чугуна, продемонстрировали «Уральская сталь», ЧМК «Мечел» и ММК. Но в среднем по отрасли снижение доменного производства за 4 месяца было незначительным и составило около 1,4%.

В мае текущего года, согласно ж/д статистике, отгрузки стального проката и труб были на уровне предыдущего года и предыдущего месяца, что дает надежду на некоторую стабилизацию в отрасли.

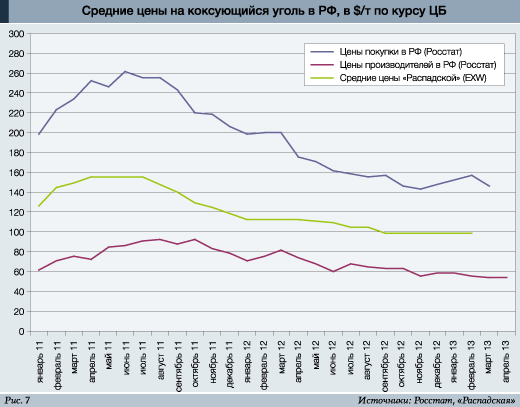

Причем, в отличие от рынка металлургического сырья, в российской металлургии в 2013 г. идет опережающий спад экспорта стальной продукции по сравнению с отгрузками на внутренний рынок. Это следствие сравнительно высоких экспортных цен полуфабрикатов и металлопроката РФ, уступающих, например, Китаю и Украине, а порой – и ряду восточноевропейских стран. Одна из причин этого – завышенные внутренние цены на металлургическое сырье, включая коксующийся уголь (рис. 7).

Огромная разница цен продаж и приобретения, показываемая российскими предприятиями, – это не только высокие издержки на транспортировку. Налицо наличие трансфертного ценообразования, управляющих компаний и посредников, снижающих прибыли горняков и металлургов.

При себестоимости российской добычи коксующегося угля на уровне $40–65 за т (ex-works, FCA) он мог бы поступать к нашим металлургам много дешевле мировых цен, что отлично отразилось бы на стоимости стальной продукции и ее конкурентоспособности. А в конечном итоге – на спросе на сталь и металлургическое сырье.

Нам кажется, что угольной промышленности РФ пора сократить энтузиазм «освоения несметных богатств» на многие миллиарды рублей и долларов, взятых взаймы. Никаких сибирских кладов в последние годы не обнаружено, а эпоха их «перепродаж» завершилась.

Идет рутинный процесс освоения месторождений, открытых советскими геологами еще многие десятки лет назад, причем месторождений и пластов очень труднодоступных.

Инвестировать в них надо много тщательнее, чем в «Сколково» или в «Роснано». И с иными главными критериями – с экономией и высокой эффективностью. Такой результат будет конкурентоспособен и востребован при любой конъюнктуре рынка металлургических углей.

А также – изменившегося рынка металлургического кокса, о котором мы напишем во второй части статьи.

|