Уголь и кокс не надеются на подъем? Часть II

Кокс: новое состояние рынка

Напомним, что резкое изменение мирового рынка доменного (металлургического) кокса произошло в 2008 г. Крупнейший в тот период экспортер – Китай – за полгода повысил до 25%, далее – до 40% таможенную пошлину на вывоз этого сырья, а также «зарегулировал» процесс непрозрачной системой квот. При этом власти Китая (невзирая на ВТО), под лозунгом борьбы за экологию пекинской Олимпиады, быстро лишили мировой рынок почти 14 млн т ценного металлургического сырья в год. На первый взгляд это немного, поскольку весь этот экспорт обеспечивал выплавку только 2,5% стали в мире. Реально – влияние ограничений было намного больше, поскольку китайский кокс обеспечивал более половины мировой торговли этим сырьем.

Произошедшие ограничения экспорта чуть очистили воздух в угледобывающих и перенаселенных провинциях центра Китая, но главное – снизили внутренние цены на кокс. Это очень вовремя (в первую волну мирового кризиса) обеспечило повышение конкурентоспособности китайской металлургии в целом. Кстати, с весны 2008 г. это было особо выгодно, на фоне форс-мажоров с импортом резко подорожавшего австралийского угля.

Через пять лет (с 1 января 2013 г.) таможенные пошлины на экспорт металлургического кокса из Китая были неожиданно и полностью отменены. По целому ряду причин показалось, что произошло это совсем невовремя. К примеру, рост производства стали в Китае за эти годы составил почти 46%, т.е. налицо заметный рост внутреннего спроса на металлургическое сырье.

Но решение было принято, и ряд аналитиков стал обсуждать возврат китайского кокса на мировой рынок. Сейчас, через полгода, можно рассмотреть фактическую ситуацию с коксом в Китае, в мире и в России подробнее.

Мировой рынок

Во-первых, отметим, что за счет позитивной динамики развития китайской металлургии в мире к настоящему моменту заметно изменились тенденции использования основного металлургического сырья.

К сожалению экологов и прочих «зеленых», в черной металлургии мира затормозилось применение вторичного сырья. Многолетняя тенденция роста доли выплавки стали за счет переработки черного лома выросла до максимума в начале 2000-х годов, а далее начала ослабевать Что, естественно, произошло за счет роста доли классического доменного процесса, использующего кокс (рис. 1).

Основная причина изменения в том, что Китай и другие развивающиеся страны (в отличие от западных стран) не имеют заметных ресурсов собственного металлолома. А импортный лом, как и DRI, ориентированные на переработку в электропечах, обходится им сравнительно дорого. Поэтому в Китае доля доменного процесса в выплавке стали составляет около 95% и снижается крайне медленно.

Другим фактором (в пользу кокса) является медленное, но неуклонное совершенствование этого самого классического процесса в черной металлургии. Модернизация и создание новых мощностей, особенно заметные в азиатских странах, привели к росту их эффективности до уровня Запада. В новых производствах расход кокса снизился до отметки менее 400 кг на тонну выплавляемого чугуна (в России – около 460 кг), а наиболее эффективные домны мира строятся в Азии.

К примеру, южнокорейская Hyundai Steel, ранее специализировавшаяся на электроплавке металлолома, в 2010–2012 гг. запустила 2 современные домны мощностью по 4 млн т продукции в год. А на мировой рекорд (более 6,5 млн т чугуна в год) претендуют сейчас лучшие домны Posco и Nippon Steel – на качественном железорудном сырье их расход кокса ниже 350 кг на тонну чугуна. Китай по эффективности доменного процесса несколько отстает от Южной Кореи и Японии, но также неуклонно продолжает модернизацию этой отрасли. За один только 2012 год китайские металлургические компании ввели в эксплуатацию 48 новых доменных печей среднего и большого объема. В ряде металлургических компаний расширилось применение пылеугольного топлива (углей PCI – Pulverized Coal Injection), также позволяющего экономить кокс.

Однако справедливости ради отметим, что эта многолетняя борьба за рост эффективности доменного процесса уже не дает прежнего эффекта. На многих производствах, например китайских, сказывается тенденция ухудшения состава железорудного сырья, вызывающая рост энергозатрат.

В итоге оценки баланса спроса и предложения, технологий и качества сырья можно констатировать, что спрос мировой металлургии на доменный кокс продолжает неуклонно расти (рис. 2), ничуть не отставая от динамики выплавки стали. А подавляющая часть растущего мирового производства кокса продолжает перемещаться в Азиатский регион, включая Китай.

Из всех огромных объемов производства и потребления кокса в металлургии мира на международный рынок (через экспорт/импорт) поступает всего лишь 3–4% этого ценного металлургического сырья. Хотя и это немало, поскольку по стоимости это более $6 млрд в год.

Причин ограниченной торговли коксом (на порядок уступающей объемам торговли углями для коксования) имеется несколько, но главная из них – технологическая. Хранение, перевалка и транспортировка этого пожароопасного сырья ухудшают его свойства (по загрязнениям, фракционному составу и т.д.). Поэтому большинство меткомбинатов мира имеют собственное коксохимическое производство вблизи доменных печей. Однако в развитых странах продолжается давление «зеленых» с целью вывода этих неэкологичных производств в отдаленные регионы, в страны третьего мира и т.п. Поэтому потенциал у международной торговли (с Китаем или без) есть, и весьма немалый.

По итогам 2012 г., по данным Polski Koks, крупнейшими экспортерами кокса были Польша – 8,6 млн т (-5% к предыдущему году), Украина – 2,6 млн т (+30%) и Россия – 2,4 млн т (+31%). Китайский экспорт кокса (до снятия экспортных пошлин) снизился на 70%, до уровня около 1 млн т, т.е. упал по отношению к уровню 5-летней давности почти в 15 раз. Поэтому позиции КНР как экспортера кокса в прошлом году потеснили Колумбия и Испания.

По данным крупнейшего экспортера (Польши), общий объем мировой торговли коксом в 2012 г. оценивается в 18 млн т (+17% к предыдущему году), что в несколько раз обгоняет темпы роста выплавки чугуна и стали в мире. Однако встречаются и другие оценки этого рынка, вплоть до объемов 24 млн т в год. Причины нечеткой общемировой статистики по коксу – в недостаточности данных по ряду развивающихся стран (Индия, Колумбия и т.д.), а также по зонам свободной торговли (НАФТА, ЕС).

Тем не менее очевидны и другие, кроме китайских, перераспределения рынка кокса как с точки зрения производств (экспортеров), так и покупателей (импортеров) кокса. Германия при ввозе до 4 млн т кокса в год в последнее время уступает традиционные позиции импортера №1 в пользу Индии. США, в течение ряда лет импортировавшие до 3 млн т кокса в год, в отдельные периоды уже становились нетто-экспортером кокса. Схожая ситуация порой складывается в Японии, Бразилии, Южной Корее и т.д. Причем в 2012 г. нетто-импортером кокса в некоторые месяцы становился даже Китай.

Среди стабильных импортеров в наибольшей степени от ввоза кокса зависит Германия. Ее импорт из соседней Польши закрывает до половины потребностей немецкой металлургии. Другие страны – импортеры кокса явно избегают избыточной зависимости от его ввоза, который, как правило, колеблется в пределах 5–20% от объемов собственного производства.

Источником этой нестабильности на мировом рынке кокса (помимо китайских сюрпризов) является наличие альтернативы – импорта коксующихся углей, а также массовое наличие избыточных мощностей по его переработке – собственных коксохимов. К 2013 г. загрузка мощностей по производству кокса оценивается в 70–80% в целой группе ключевых металлургических стран – от ЕС и США до Китая.

Богатый углями Китай ведет борьбу с избыточной добычей угольного сырья и с производством кокса уже многие годы. В арсенале правительства КНР – ограничения экспорта (с которых мы начали эту статью), ж/д и энерготарифы, а также прямое административное давление на местные власти. К примеру, по данным Министерства промышленности Китая, программа на 2013 г. предусматривает сокращение устаревших мощностей по производству кокса на 14 млн т. Это снижение (с учетом расхода кокса) почти в 5 раз больше, чем планы вывода из эксплуатации устаревшего металлургического оборудования. Причем давление властей на китайские коксохимы продолжается уже несколько лет.

Осталось посмотреть, какая тенденция побеждает в Китае в 2013 г.: рыночные выгоды при поставках на экспорт или очередные административные ограничения?

В целом объем производства кокса в Китае за 2012 г. вырос на 5,2%, до 443,23 млн т. А за первое полугодие 2013 г. его выпуск, по предварительным данным, составил 235 млн т. Это рост на 4,8% в годовом исчислении, однако к предыдущему полугодию – на 7,3%. Он обгоняет динамику выплавки чугуна и стали в КНР и высвобождает несколько миллионов тонн китайского кокса для поставок на экспорт.

И он не заставил себя долго ждать. Уже за первые 4 месяца 2013 г. Китай экспортировал 560 тыс. т кокса, что на 92,6% больше по сравнению с аналогичным периодом 2012 г. В мае позитивная динамика чуть ослабла, но в июне экспорт китайского кокса взлетел сразу до 540 тыс. т, что в 3,6 раза больше, чем годом ранее. Пока по итогам полугодия вывоз кокса из КНР вырос на 63%, до 1,51 млн т, но налицо ускорение этого процесса (рис. 3). Поэтому аналитики сейчас начали пересматривать свои годовые прогнозы по объемам вывоза кокса до 3–4 млн т.

Исчезновение таможенных пошлин, естественно, более чем на 40% обвалило экспортные цены на китайский кокс. Но за счет быстрого роста объемов вывоза выручка экспортеров КНР в текущем году выросла в разы (до уровня более $100 млн в месяц). В реальности – еще больше, поскольку цены падали сравнительно медленно, а власти КНР с 1 января фактически вернули в выручку производителям и трейдерам те самые таможенные платежи.

За считаные месяцы 2013 г. Китай оттеснил Россию и Украину с позиций второго мирового экспортера кокса, но пока он почти вдвое отстает от экспорта из Польши.

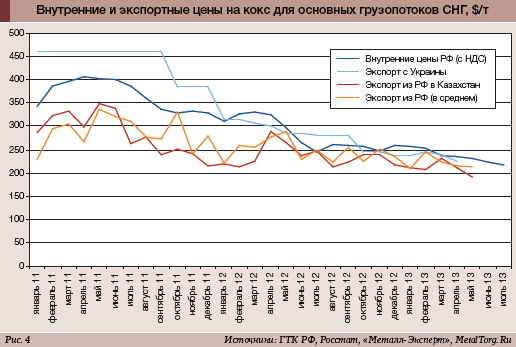

Новый баланс этого рынка явно не достигнут и будет определяться не столько предлагаемыми объемами, сколько ценами продаж металлургического кокса. А они в большинстве металлургических стран, включая Россию, прежде всего формируются на внутреннем рынке этого сырья. Сейчас в зоне СНГ цены кокса, как и углей для коксования, продолжают неуклонный спад как на внутреннем, так и на экспортном рынках (рис. 4).

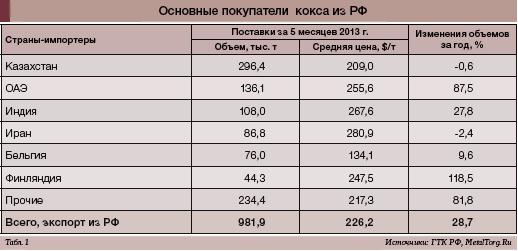

Этот спад цен на кокс вполне соответствует мировой тенденции, а уровень цен близок к мировым ценам на кокс. Весь экспорт кокса из РФ в начале 2013 г. составлял около 9,2% от объема внутреннего потребления. Основные направления вывоза кокса из РФ приведены в табл. 1.

Отметим традиционно невысокие цены российского кокса, поставляемого крупнейшему его покупателю – Казахстану. И загадочно низкие цены стабильного экспорта кокса в Бельгию. А также то, что дорогой и перспективный экспорт кокса из РФ в Индию и ОАЭ пока весьма нестабилен по объемам. Общая динамика вывоза этого сырья из РФ в начале 2013 г. падает по стоимости, но очень позитивна по объемам (+28,7%). Хотя и этот прирост в несколько раз уступает Китаю.

Российский рынок

Российское потребление кокса в 2013 г. по-прежнему на порядок выше, чем экспорт, и сосредоточено в металлургической отрасли у основных производителей чугуна (НЛМК, ММК, ЧерМК «Северсталь», комбинатах группы «Евраз» и т.д.). Этот же перечень предприятий опять лидирует в российском производстве кокса и, разумеется, что преимущественно, для собственных нужд (табл. 2).

И естественно, что ситуация на специализированных коксохимических предприятиях РФ в текущем году заметно похуже. В целом налицо спад российского производства и российского спроса, связанный с падением выпуска чугуна (-0,8% за полугодие) и стали (-3,6%) в стране.

В феврале 2013 г. на саммите «Металлы России и СНГ» директор по IR группы «Кокс» Сергей Фролов заявил, что «отмена экспортной пошлины в Китае незначительно скажется на балансе российского рынка кокса». Согласимся с производителем в том, что импорт кокса из Китая, конечно, России не угрожает. У нас явный профицит углей для коксования, а логистика на ввоз чего-либо в страну такая же слабая, как и на вывоз.

Но на внешних рынках Китай, безусловно, способен потеснить российский кокс. Или «помочь нам» еще сильнее обвалить его цены. И то и другое – не слишком оптимистично.

Но кому в мире из сырьевых стран сейчас легко? |