Железорудные максимумы и минимумы

По оценкам Goldman Sachs, опубликованным в июне, избыток предложения железной руды на мировом рынке в текущем году достигнет 72 млн т, а в 2015 г. – уровня 175 млн т.

Такую тенденцию американские аналитики обосновывают тем, что за первые 4 месяца этого года Австралия экспортировала в Китай 165,2 млн т железной руды, что на 35% больше, чем годом ранее, а Бразилия увеличила аналогичные поставки на 10%, до 55,7 млн т. При этом темпы роста выпуска стали у основного мирового производителя – Китая – были существенно меньше.

По итогам января–апреля 2014 г. по сравнению с аналогичным периодом прошлого года выпуск стали в Китае поднялся всего лишь на 2,7%, до 271,86 млн т. Далее, в мае текущего года, выплавка стали в стране возросла на 2,6% (к аналогичному периоду прошлого года) и только на 2,3% – к предыдущему месяцу.

С мая запасы импортной железной руды в портах КНР превысили 100 млн т (2–3-месячный запас), причем не имеют тенденции к спаду. По состоянию на 6 июня они составили 113,2 млн т.

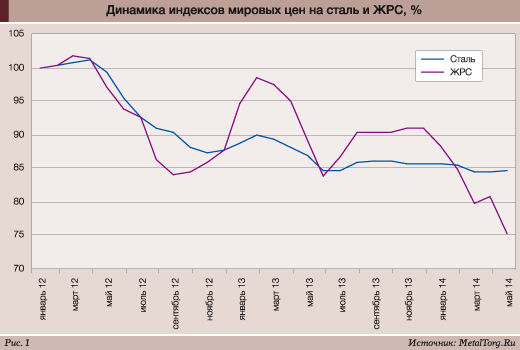

На избыток запасов косвенно указывают и стремительно падающие котировки железорудного сырья (ЖРС), существенно опережающие по темпам снижения стальные цены (рис. 1).

Напомним, что уже многие годы Китай является крупнейшим в мире импортером ЖРС. В 2013 г. он закупил 819 млн т ЖРС, т.е. около 67% от объемов мировой торговли этим сырьем.

В текущем году ожидаются объемы до 870 млн т и аналогичная доля для КНР. Однако уже очевидно, что произойдет это при существенном избытке предложения со стороны экспортеров.

В настоящее время возникла заметная конкуренция поставщиков ЖРС из Австралии (BHP Вilliton, Rio Tinto, Fortescue), закрывающей около 50% потребностей китайской металлургии, из Бразилии (Vale) – до 20% и поставок многих других стран, включая Россию.

Дополнительный удар по китайскому спросу весной 2014 г. нанесли финансисты. Комиссия по регулированию банковской деятельности Китая (CBRC) обязала местные банки прекратить льготное кредитование под залог поставок железной руды, провести расследование заключенных сделок и отчитаться по ним до 30 апреля.

Сообщается, что до 45 млн т импортной железной руды, которая залежалась в китайских портах, обеспечивают именно такие финансовые сделки. И естественно, что китайский финансовый регулятор блокировал их практически полностью, поскольку процентная ставка по ним возросла с 10–20% до 40–50%.

Угроза быстрого выхода не-нужных финансистам запасов в свободную продажу с соответствующими последствиями для цен «висит» над рынком уже несколько месяцев, дополнительно толкая спотовые цены вниз. В середине июня текущего года стоимость качественной австралийской железной руды упала до $89 за т, минимума за последние пару лет. Rio Tinto сообщила о снижении цен на низкообогащенную железную руду с 1 июля до $73 за т.

По прогнозу американского инвестиционного банка Goldman Sachs, в 2015 г. средняя стоимость 62%-й австралийской руды составит около $80 за т FOB, т.е. немногим более $90 за т CFR Китай.

Все это происходит к немалой радости Китая, который из ярого противника спотовых расчетов по руде стал наиболее ярым их сторонником. Несколько лет назад, при растущем рынке, добывающие компании изо всех сил пытались избавиться от долгосрочных контрактов с возмутительно низкими ценами и добиться перехода на спотовую торговлю. Китай подвергался всем возможным видам прессинга, но уступал крайне неохотно. В нынешней же ситуации контрактные цены значительно выше спотовых, заставляя основных поставщиков руды изобретать аргументы, прямо противоположные недавним собственным утверждениям.

Впрочем, Китаю, кажется, тоже стоит сбавить обороты и не торопиться.

Еще весной этого года аналитики Citi обещали, что в 2015 г. руда будет стоить $90 за т FOB Австралия, а на следующий год опустится до $80 за т. Но в июне они начали утверждать, что уже достигнутые $90 за т окажутся дном, поскольку при таком уровне цен остановится до четверти китайских мощностей по добыче руды, зарубежные компании также сократят производство и со второго полугодия рост мировых поставок железорудного сырья начнет замедляться.

Сокращения добычи руды ожидает и китайская горно-металлур-гическая ассоциация Enterprise: на 16%, до 310 млн т, в 2014 г. и далее – до 275 млн т в 2015 г. Вкупе с сохраняющимся ростом производства в китайской металлургии со временем должны начать сокращаться и столь пугающие всех китайские портовые запасы.

В результате к концу 2014 г. цены могут даже подняться. Сэм Уолш, генеральный директор Rio Tinto, ожидает примерно $100 за т. Этой же цифры придерживаются аналитики Citi, а некрупные добывающие компании еще более оптимистичны – австралийская Fortescue ждет $110 за т в октябре.

Чей прогноз сбудется, сказать пока трудно. Нам интереснее другое – а как в этой непростой ситуации складываются дела у российских горняков?

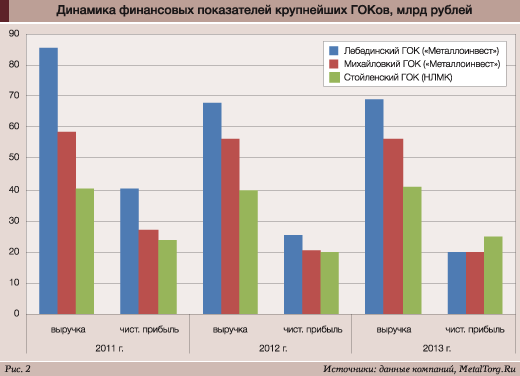

Крупнейшая отечественная железорудная компания – «Металлоинвест» – владеет Михайловским и Лебединским ГОКами. За 2013 г. в сумме они получили более 125 млрд руб. выручки и 39,5 млрд руб. чистой прибыли. Но стоит отметить, что, помимо очевидной причины падения доходов – снижения рыночных цен, налицо падение рентабельности работы: при относительно стабильной выручке и доходах от продаж чистая прибыль отчетливо идет вниз как в абсолютном, так и в относительном выражении, сократившись за 2011–2013 гг. в рублях в 1,7 раза, а в доле выручки – с 46 до 31%.

Третий крупный ГОК, работающий на Курской магнитной аномалии, – Стойленский. Он входит в состав группы НЛМК и, в отличие от первых двух, в 2013 г. показал рост выручки на 3%, до 41,07 млрд руб., а прибыли – сразу на 26%, до 24,657 млрд руб. Прибыль от продаж также выросла – на 2%, до 25,19 млрд руб. (+2%).

Почему же у Стойленского ГОКа снижение цен на руду совершенно не повлияло на финансовые показатели? Выручка третий год стоит как приклеенная – около 40 млрд руб. (рис. 2), прибыль от продаж – 61–71% от выручки, чистая прибыль – 49–60%.

Такая разница в динамике прибылей легко объясняется структурой сбыта продукции ГОКов. Руду Стойленского ГОКа с удовольствием забирает материнская НЛМК. А меткомбинаты «Металлоинвеста» просто не в состоянии переварить всю поставляемую с его ГОКов руду. В результате существенную роль играют внешние потребители, в том числе – зарубежные.

По собственным оценкам «Металлоинвеста», его поставки на внутренний российский рынок активно растут и достигли в 2013 г. 42% от всего объема добычи железной руды. За границу ушло 10,9 млн т железорудного сырья. Правда, обращает на себя внимание стремительное сокращение экспорта – вдвое с 2011 г., особенно поставок в Китай: вместо 10,2 млн т в 2011 г. – 2,2 млн т в 2013 г.

«Металлоинвест» объясняет такие изменения «ростом отгрузок в адрес российских потребителей по долгосрочным контрактам».

Возможно, это и так, но в общероссийском масштабе картина

железорудного экспорта стабильна: в 2013 г. мы поставили за рубеж 25,7 млн т, из которых половину – в Китай. Сокращение поставок по сравнению с 2011 г. есть, но не очень значительное – на 1,8 млн т. Поставки в Китай за то же время сократились с 16,4 млн до 13,1 млн т.

А вот первые 5 месяцев 2014 г. показывают уже ощутимое сокращение поставок в КНР: при том же общем объеме экспорта ЖРС из России (10,5 млн т) в Китай была отправлена лишь его треть – против 59% в аналогичном периоде прошлого года.

Этот год вообще может оказаться сложным временем для наших ведущих ГОКов. Привыкнув за много лет к колоссальной норме прибыли (про чистую прибыль в размере 50–60% от выручки подавляющая часть легального бизнеса может только мечтать), отрасль, по всей видимости, отвыкла от такого понятия, как контроль над издержками.

На момент написания статьи единственным из «большой тройки», кто отчитался по итогам I квартала 2014 г., был Михайловский ГОК. По выручке он показал небольшой рост на 0,5%, до 14,498 млрд руб., по прибыли от продаж – тоже, до 6,96 млрд руб. Но чистая прибыль МГОКа сократилась втрое, до 2,08 млрд руб. Таким образом, доля прибыли в выручке у комбината упала до 14%. Последний раз подобное было в 2010 г.

Вполне возможно, что реальное падение прибыли меньше, но и консолидированная отчетность «Металлоинвеста» не придает оптимизма. Чистая прибыль всей группы, формируемая сейчас именно ГОКами, по международным стандартам финотчетности в I квартале 2014 г. сократилась по сравнению с тем же периодом прошлого года на 58,2% и составила $115 млн. Выручка уменьшилась на 7,2%, до $1,805 млрд, снизился также показатель EBITDA – на 0,9%, до $574 млн, хотя рентабельность по EBITDA немного подросла.

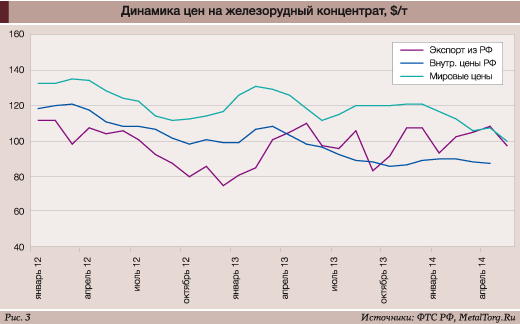

Стабильностью своей выручки Михайловский ГОК (и, как мы полагаем, все остальные) обязан топчущимся на месте российским ценам (рис. 3).

Причем как внутренние цены РФ, так и экспортные цены из РФ в Китай до недавнего времени «делали вид», что не замечают общей тенденции к снижению. Но бесконечно в эту игру играть не получится.

Наши экспортные цены будут вынуждены следовать общей тенденции (спад до 30% с начала года). И даже если дальнейшее снижение прекратится и стоимость заграничной руды остановится на $90 за т, это практически совпадет со сложившимся уровнем цен на внутрироссийском рынке. А здесь, с подачи «ущемленных» основных отечественных потребителей, уже может вступить в дело ФАС.

Так что, по нашему мнению, российскому рынку железорудного сырья стоит готовиться к ощутимому снижению. Подзадержавшись с реакцией на общемировую тенденцию, придется отыгрывать уже снижение не на несколько долларов, а на десятки.

Сколько мы услышим стенаний ГОКов о том, что их лишают последних средств к существованию, – даже думать не хочется. Но сдается нам, что никакой катастрофы не будет – придется просто несколько поумерить аппетиты. И облегчить жизнь российским металлургам – снижение расходов на сырье им сейчас очень нужно. |