Коксующийся уголь: редкие дефициты

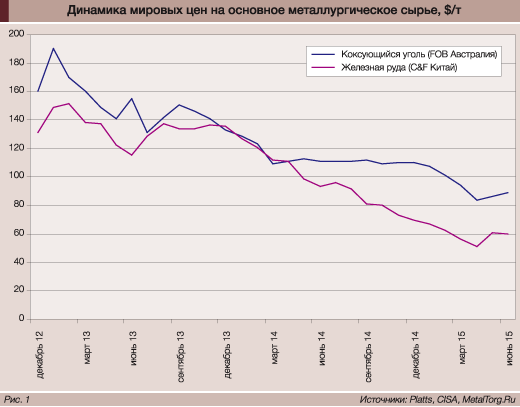

Год назад мировой и российский рынок углей для металлургии выглядел обнадеживающе. У угольных компаний возникло ощущение, что спад мировых цен коксующегося угля (в отличие от цен железной руды) закончился, и на рынке в 2014 году потихоньку возник глобальный дефицит качественного товара. Прежде всего – твердых австралийских коксующихся углей, практически стабильных по цене вплоть до начала текущего года (рис. 1).

Ровно год назад, в июле 2014 года, австралийское Бюро ресурсов, экономики и энергетики (BREE) оптимистично прогнозировало на III квартал рост средней цены контрактов по металлургическому углю на 3%, до среднего уровня около $123 за т FOB Австралия. А предыдущее падение цен BREE объясняло, в частности, увеличением поставок коксующегося угля из США, Канады и России. В то же время, вопреки многим прогнозам, в 2015 году аналитики BREE ожидали не подъема контрактных цен, а их стабилизации на уровне $121 за т.

Причиной обещанного незначительного, но все же спада этих цен назывался опережающий ввод новых угольных мощностей, в том числе в Австралии (Caval Ridge, Daunia, Maules Creek, Metropolitan, Baralaba, North Goonyella и Middlemount). При этом прогнозировался дальнейший рост экспорта коксующихся углей из Австралии (на 2,9%, до 175 млн т, в 2014 году и на 5%, до 183 млн т, в 2015 году). Что, естественно, продолжало укреплять позиции этой страны как основного поставщика коксующегося угля на мировой рынок. Совокупный объем торговли им в мире, по оценкам World Coal Association (WCA), еще в 2013 году превысил 300 млн т и оценивался выше $40 млрд.

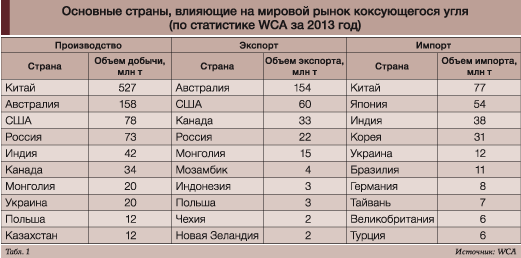

К этому же году относятся последние оценки WCA по глобальному производству, импорту и экспорту коксующихся углей (табл. 1).

Данные эти не утратили актуальность, поскольку спустя полтора года основные игроки мирового рынка металлургических углей остаются прежними.

Однако ситуация на этом рынке, естественно, поменялась. Австралия в 2014 году обогнала свой же прогноз по экспорту, нарастив его, по разным оценкам, на 5–7%. Это выше, чем темпы роста мирового выпуска стали (+1,2%), т.е. соответствующего роста спроса на сырье. Эксперты отмечают «масштабируемость австралийских рудников и высокое качество их угля», что позволило потеснить основных конкурентов из США, Канады и Индонезии. Помимо этого учитывается позитивный вклад в снижение себестоимости добычи угля от некоторого обесценивания австралийской валюты. Причем основные конкурентные преимущества Австралии сохраняются и в 2015 году.

Как отмечал в мае гендиректор Queensland Resources Council Майкл Рош, он ожидает по итогам очередного финансового года (закончился 31 марта 2015 года) фактического роста экспорта угля с 209 млн до 220 млн т, т.е. более чем на 5%. Прогнозы BREE по объемам поставок Австралии явно удается перекрыть, чего нельзя сказать о ценах на коксующийся уголь.

Сейчас они на $10–25 ниже прогнозов годовой давности. К примеру, компания Anglo American на II квартал 2015 года предложила японским потребителям коксующиеся угли класса НСС премиального качества по цене $116 за т FOB Австралия. А BHP Billiton Mitsubishi Alliance (ВМА) – по цене $110 за т FOB с отгрузкой в апреле. И обе эти цены ниже, чем были в I квартале 2015 года (в среднем – $117 за т FOB). Хотя ряд трейдеров считает, что «агрессивное предложение BMA – попытка компании завоевать долю рынка в Японии в качестве альтернативы Китаю». Тем более что там, в Китае, спотовые цены заметно ниже и апрельские сделки по углям премиального качества прошли примерно по $110 за т CFR, или $102–105 за т FOB Австралия, в зависимости от размера балкера.

При этом Китай, вопреки многим прогнозам, не сокращает мощные объемы собственной добычи металлургических углей, невзирая на сравнительно высокую себестоимость и невысокое их качество. Страна явно не желает роста зависимости от импорта этого сырья. По итогам 2014 года Китай неожиданно сократил импорт коксующихся углей сразу на 17,3%, до 62,33 млн т. Причем в текущем году эта тенденция сохраняется. К примеру, в апреле 2015 года импорт коксующихся углей в Китай был на 41,3% ниже, чем годом ранее, и составлял всего лишь 3,75 млн т.

Для поставщиков металлургического сырья становится очевидным то, что торможение производства стали в Китае (и во всем мире) оказалось заметнее всех прогнозов. А избыток предложения коксующихся углей на мировом рынке нарастает. По оценкам аналитиков TD Securities, сейчас он близок к 15–20 млн т, что крайне негативно отражается на ценах – в июне 2015 года они ушли на 7-летний минимум.

Как сообщило 21 июня агентство Reuters, японские стальные компании и австралийские производители пришли к договоренности о ценах на металлургический уголь на III квартал 2015 года. Цены на коксующийся уголь премиальных сортов будут на 15% ниже уровня II квартала и снизятся до уровня $93 за т FOB Австралия. Фактически это переход на текущий ценовой уровень спотового рынка – $92–95 за т, по которому BHP Billiton продает коксующийся уголь НСС с поставками в июле.

Эта договоренность по контрактным ценам III квартала распространяется на поставки приблизительно 20 млн т угля, что составляет более 25% мировой торговли (за квартал). Поэтому специалисты рынка полагают, что снижение договорных цен, безусловно, окажет далее негативное влияние на спотовые цены и на цены всех прочих поставок. Впоследствии – негативно повлияет на высокозатратную добычу угля в ряде стран, особенно в Канаде и США.

К примеру, Канада (по данным IHS McCloskey) уже в апреле 2015 года сократила экспорт коксующегося угля на 36% к уровню аналогичного периода прошлого года, до 1,6 млн т. Причем процесс снижения этих поставок продолжается. В июне компания Teck Resources, второй экспортер коксующихся углей в мире, сообщила, что приостановит добычу угля на шести своих шахтах в Канаде. В результате этого объемы добычи угля Teck Resources в III квартале сократятся на 22%, до 5,7 млн т, а прогноз общегодового производства снижен на 1,5 млн т к его февральской оценке, до 25–26 млн т.

США, по прогнозу CRU Inter-national, представленному Ксенией Карпман на конференции «Уголь России – 2015», в середине апреля также сдадут свои позиции. В ближайшие 5 лет они будут снижать как добычу, так и экспорт металлургического угля. По оценке CRU, около 16 млн т угледобывающих мощностей в США будут нерентабельны при прогнозируемом на 2017–2019 годы уровне цен. Исходя из этого прогноза, экспорт металлургического угля из США, который в 2011–2012 годах превышал 60 млн т в год, за 5 лет снизится на треть, до 40 млн т.

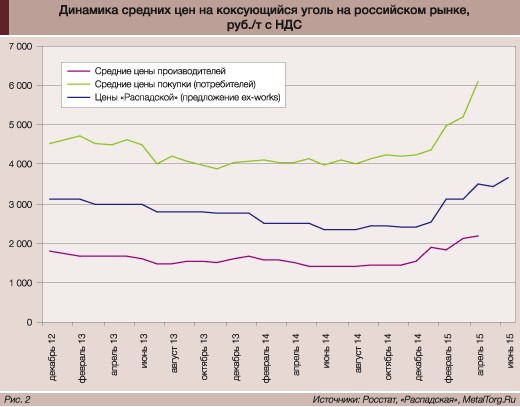

Российская угольная промышленность на негативном мировом фоне выглядит сейчас весьма конкурентоспособной. Произошло резкое снижение себестоимости (по мировым меркам) добычи, обогащения и транспортировки нашего угля за счет резкого обвала курса рубля прошедшей зимой. Причем произошло это как раз на минимуме рублевых цен коксующегося угля, достигнутом еще в прошлом году (рис. 2).

Крайне высокий разброс внутрироссийских цен (по сводкам, предоставляемым Росстату) необходимо пояснить. Минимум цен производителей, как правило, достигается внутри крупнейших горно-металлургических холдингов РФ, владеющих собственными угольными активами. Фактически это внутренние (трансфертные) цены, обеспечивающие снижение себестоимости производства стальной продукции. Прочие российские потребители, в том числе экспортеры, приобретают коксующийся уголь по более высоким средним ценам, включая заметные затраты на ж/д транспортировку и т.п.

Выше, чем у австралийских экспортных потоков, и разброс качества российских металлургических углей. Напомним, что для качественных коксующихся углей характерны высокая спекаемость, невысокий выход летучих веществ (примесей) и прочие специфические характеристики. По классификации РФ это прежде всего коксовые (марки К) и коксовые жирные (КЖ) угли.

Однако в связи с выработкой лучших месторождений и дефицитом углей К и КЖ расширяется применение смесей рядовых каменных углей различных марок (жирных, газово-жирных и коксовых слабоспекающихся или отощенных углей). И, естественно, с высоким разбросом себестоимости их добычи и рыночных цен.

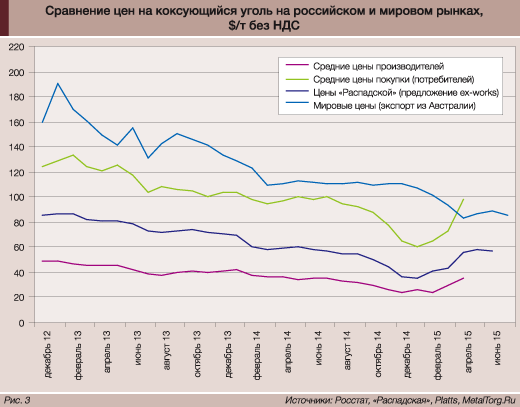

Однако в среднем, при оценке в долларах США (по курсу ЦБ РФ), все виды внутрироссийских цен на коксующийся уголь, невзирая на падения и взлеты, как правило, оказываются ниже цен основных мировых экспортных потоков этого сырья (рис. 3).

Естественно, особо заметной эта разница цен была в декабре 2014 года на фоне рекордно быстрой девальвации рубля. Однако с I квартала 2015 года угольные предприятия РФ дружно пытаются поднять как рублевые, так и долларовые цены на свою продукцию. Фактически это происходит вопреки мировой тенденции, но оправдание у угольщиков есть. Сырье с большим опозданием пытается «догнать» стальные цены РФ, которые существенно выросли в 2014 году и в первые месяцы 2015 года.

Тем не менее по всем признакам уже достигнут потолок российс-ких рублевых цен на коксующийся уголь. Цены на конечную металлопродукцию (стальной прокат, трубы и метизы) в РФ пережили локальный пик в марте 2015 года, а к настоящему времени уже скорректировались вниз на 10–15%. С мая налицо и общий спад производства стали в стране, т.е. спад спроса на металлургическое сырье. Шахта «Распадская» – один из ведущих наших производителей коксующегося угля – в мае была вынуждена чуть снизить свои цены предложения (до уровня 3450 руб. за т FCA Кузбасс). А ее попытка повысить июньские цены на 3,4%, до 3600 руб. за т, при текущей рыночной конъюнктуре выглядит мало-обоснованной.

На экспортном направлении, как отмечено в начале этой статьи, продолжается явный спад спроса и цен. Так что возможности угольной отрасли РФ зарабатывать на внешних рынках также не расширяются, даже невзирая на то, что цены нашего экспорта подтянулись к мировому уровню (рис. 4).

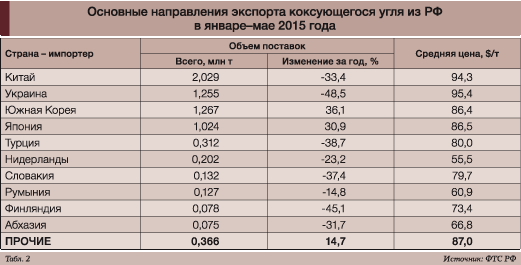

По данным таможенной статистики, за январь–май 2015 года суммарный объем экспорта из РФ углей для коксования снизился в годовом сравнении на 24,7%, до 6,87 млн т. Еще значительнее был спад выручки от этих продаж (-34,3%, до $598 млн). Экспорт шел в 31 страну мира, но их вклад и тенденции торговли в текущем году были весьма различными (табл. 2).

Во-первых, отметим, что не оправдываются надежды отечественных угольщиков (особенно – из группы «Мечел») на рынок нашего основного политического партнера – Китая. Экспорт коксующегося угля из РФ в эту страну в текущем году сократился на треть, причем признаков перелома этой тенденции не видно. Китайская металлургия прежде всего ищет экономических выгод, т.е. высококачественный и недорогой коксующийся уголь.

Особые надежды по-прежнему возлагаются на крупнейшее мировое месторождение Таван-Тобой в Монголии вблизи границы с Китаем. После долгих политических игр власти Монголии весной 2015 года наконец-то определились с инвестором этого проекта. Им стал монголо-японо-китайский консорциум, состоящий из ведущей китайской фирмы «Синьхуа-Энэржи», японского концерна «Сумитомо» и монгольской «Энэржи Ресурс» (Эрдэнэс-Толгой).

Как сообщил недавно министр М. Сайхан, идут переговоры о порядке освоения инвестиций до $4 млрд для увеличения объемов добычи угля, строительства в 2015 году ГОКа на угольном месторождении Шарын-Гол мощностью 0,6 млн т угля в год, электростанции и железной дороги до китайской границы (Таван-Толгой – Гамгуцы Сухаит). А к 2017 году планируется строительство ГОКа мощностью 30 млн т угля в год.

Причем уже в текущем году планируется увеличить экспорт в Китай монгольского коксующегося угля почти вдвое (с 6 млн до 11 млн т), т.е. закрыть до 20% импорта данного сырья. Отметим, что эти поставки традиционно сравнительно недороги, поэтому составят большую конкуренцию импорту российского угля.

Второй заметный покупатель ряда марок российских углей для металлургии – соседняя Украина – в текущем году сократил импорт почти вдвое. Разговоры наших СМИ о дефиците этого сырья (ввиду обстрелов и затоплений донецких шахт) и каких-то «благотворительных» поставках угля и кокса из РФ мало соответствуют действительности.

Однако фактом является подход в конце мая к украинскому порту Южный балкера Fakarava рекордным дейдвейтом в 206,2 тыс. т с грузом австралийского коксующегося угля.

Исключением из тенденции спада импорта из РФ стали растущие поставки нашего коксующегося угля в Южную Корею и Японию. Прочие традиционные покупатели этого сырья в текущем году снижают объемы импорта.

В целом ситуация никак не обещает роста объемов экспортных поставок, а на фоне спада мировых цен негативно влияет и будет влиять на наши угольные компании. По итогам января–мая 2015 года доля экспорта коксующегося угля к его общему производству в РФ снизилась до 20,6%.

Так что основную конъюнктуру российского рынка определял и будет определять внутренний спрос. А он в последние годы, за исключением мая 2015 года, рос весьма устойчивыми темпами (рис. 5). Даже в сложном текущем году производство коксующегося угля в стране по итогам января–мая выросло на 11% в годовом сравнении, до 33,4 млн т.

При этом за счет обвала курса рубля произошло резкое по мировым меркам снижение издержек угольной отрасли (на зарплаты, энергоносители, перевозки), что незначительно повысило себестоимость производства в рублях и очень существенно снизило – в долларах США. Рост российских цен (в рублях) был выше, а спад мировых цен (в долларах) меньше, чем изменения соответствующих издержек.

Отрасль по показателям производства в среднем вышла на высокую рентабельность, может (и должна) давать ценовые скидки на поставки как на внутреннем, так и на внешних рынках. Иначе российский коксующийся уголь везде успешно «импортозамещают».

А вопрос управления скидками или ценами и финансовыми потоками, включая кредиты, – это вопрос качества менеджмента российских горно-металлургических компаний.

Вопрос неоднозначный и сложный, поэтому никак не является темой этой статьи... |