Незаменимые и крупнотоннажные

Рынок так называемых доменных, крупнотоннажных ферросплавов традиционно и однозначно связан с общей ситуацией в черной металлургии – ведь именно она является их главным потребителем. Указанные ферросплавы активно используются на первых этапах цепочки производства сталей в качестве раскислителей и легирующих компонентов.

Вопреки всеобщим настроениям и ожиданиям, связанным с избытком мощностей черной металлургии и избытком предложений на рынке, российские металлурги практически не сокращают выпуск стали – по итогам января–сентября 2015 года этот параметр сократился всего лишь на 0,8%. Поддержали ли эту тенденцию ферросплавные заводы?

Ферромарганец

Начнем с ферросплава, показавшего наихудшие результаты, – ферромарганца. По предварительным оценкам, его производство в России в 2015 году сократится на 13–15%, причем это худший результат за последние годы (табл. 1).

Отметим, что видимое потребление ферромарганца в РФ тоже сократится, но меньше – примерно на 5%.

Основных производителей ферромарганца в нашей стране два – это Саткинский чугуно-плавильный завод (СЧПЗ) и Косогорский металлургический завод (КМЗ). Традиционно первый обеспечивает около 60% российского выпуска, а второй, соответственно, – 40%. В 2015 году это соотношение несколько нарушилось в пользу СЧПЗ, но оба предприятия сократили объемы выпуска ферромарганца.

Однако проблемы у предприятий, похоже, прежде всего не производственные, а финансовые.

СЧПЗ отчетностью вновь не балует, а вот Косогорский завод в полугодовом отчете сообщил об увеличении объема выручки (естественно, рублевой). Одновременно был зафиксирован рост отношения размера задолженности к собственному капиталу до 1,49 (против 1,24 в II квартале 2014 года). Причем увеличивалась самая неприятная, краткосрочная задолженность – еще 30 марта 2015 года она составляла 791 млн рублей (долгосрочная – 1,91 млрд рублей), а на 30 июня 2015 года – уже 2,43 млрд рублей (долгосрочная – 752 млн рублей). Судя по всему, у КМЗ подходит время погашения старых долгов.

Как заявляют на предприятии, структура кредитного портфеля изменилась в пользу краткосрочных кредитов в целях улучшения финансовой устойчивости и платежеспособности в период кризиса.

Формально, если посчитать «нетто-долг» как разницу между обязательствами и ликвидными активами, он действительно сократился с 2,7 млрд рублей в начале текущего года до 2,4 млрд рублей – в середине. Однако как предприятие на фоне сокращения производства будет справляться с необходимостью выплаты эквивалентной суммы в ближайшее время, не очень понятно. Чистая прибыль по итогам полугодия выросла по отношению к аналогичному периоду прошлого года, но составила только 292,2 млн рублей, явно недостаточных для быстрой расплаты по долгам.

Остается вариант новых кредитов. В Сбербанке у КМЗ уже есть кредитные линии на $17,2 млн (более 1 млрд рублей), в Банке Москвы – на 755 млн рублей. Оба банка – фактически государственные. В первом у ЦБ РФ 50% + 1 акция, во втором 96,4% – у ВТБ, на 60,9% принадлежащего Федеральному агентству по управлению госимуществом. Так что решение опять может лежать не совсем в экономической плоскости.

Возвращаясь к рыночным проблемам, отметим, что резко сжалась российская внешняя торговля ферромарганцем: экспорт сократился втрое, импорт – вдвое.

Важным зарубежным партнером по этому сырью для России традиционно была Украина: в 2013–2014 годах на нее приходилось 30–40% всего импорта ферромарганца в нашу страну. Не меньший вклад вносили поставки из Франции. Но падение курса рубля обнулило французские отгрузки, а конфликт с Украиной сократил поставки из нее в 3 раза.

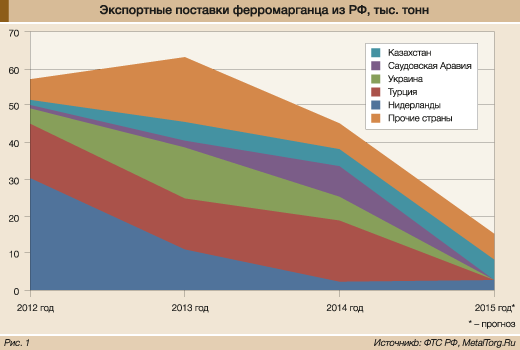

Экспорт ферромарганца из РФ пострадал еще сильнее: если в 2012 году половина его шла через Нидерланды, четверть – в Турцию и примерно 10% – в Украину, то уже в 2014 году от голландского направления осталось всего ничего, а еще через год пропали и поставки в Турцию (рис. 1).

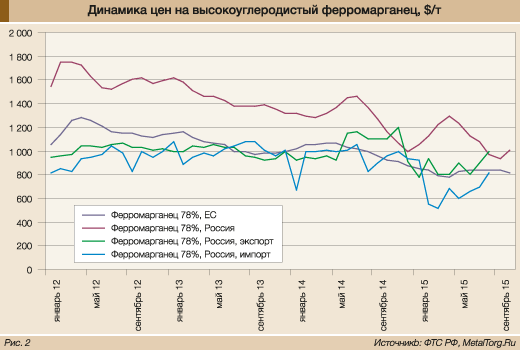

Что любопытно, обрушение рубля не обвалило цены предложения при поставках ферромарганца из России – скорее, они вновь поднялись на общеевропейский уровень. При этом ввозить мы пытаемся гораздо более дешевую продукцию – по $500–600 за т (рис. 2).

Однако «на круг» средняя стоимость импорта все же превышает среднюю цену нашего экспорта – две трети наших закупок за рубежом составляет гораздо более дорогой ферромарганец с пониженным содержанием углерода. Но погоды на рынке экспортно-импортные операции по-прежнему не делают. До 90% этого ферросплава производится и потребляется в России.

Силикомарганец

Силикомарганец считается более «продвинутым» и удобным раскислителем, чем ферромарганец и ферросилиций по отдельности. Его раскислительная способность выше, чем при использовании марганца и кремния по отдельности. При введении в жидкую сталь эти элементы образуют с кислородом прочные малорастворимые соединения, которые коагулируют и, обладая меньшей плотностью, всплывают в шлак. При этом одновременно осуществляется необходимое базовое легирование и очистка стали.

Удобен он и в современном электрометаллургическом производстве, т.е. при переплавке черного лома.

Производителей силикомарганца у нас в стране немного. Долгое время его выпускал только Челябинский электрометаллургический комбинат (ЧЭМК), но усилиями Сибирской горно-металлургической компании (СГМК) в 2012 году был запущен Западно-Сибирский электрометаллургический завод мощностью 53 тыс. тонн высококачественного ферросиликомарганца с низким содержанием фосфора (до 0,15%) в год. Что примечательно, на заводе перерабатывается отечественная марганцевая руда, добытая в Таштагольском районе Кемеровской области на месторождении Селезень.

СГМК вообще довольно примечательна: она основана бывшими топ-менеджерами Западно-Сибирского металлургического комбината («Евраз»), осуществляет ломопереработку для него же, новый ферросплавный завод расположился на территории бывшего литейного цеха Новокузнецкого меткомбината (в 2011 году объединен с ЗапСибом), основной потребитель – опять же ЗапСиб («Евраз ЗСМК»). Общая стоимость проекта, звучавшая в процессе строительства, превышает 2,3 млрд рублей.

Планы ввода в эксплуатацию и выхода на заявленные мощности по российской традиции сильно корректировались. Вместо октября 2011 года реальную продукцию предприятие дало в октябре 2012-го, а на мощности, близкие к паспортным, вышло только в январе текущего года.

ЧЭМК, как и подобает лидеру рынка, сохранял олимпийское спокойствие и выпускал по 150 тыс. т силикомарганца ежегодно. Тот же уровень ожидается и в текущем году.

Совместными усилиями СГМК и ЧЭМК смогли опустить долю импортного силикомарганца на российском рынке до 55%, хотя еще недавно она была больше двух третей (табл. 2).

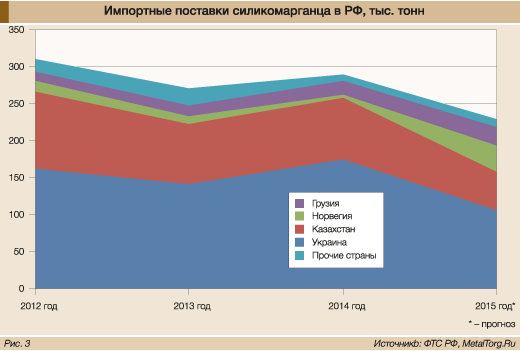

Экспорт силикомарганца из нашей страны невелик и ограничивается Беларусью с Казахстаном. А вот спектр импортеров к нам несколько шире (рис. 3).

Первое место, несмотря на все проблемы, продолжает занимать Украина.

По данным УкрФА, в первом полугодии 2015 года Никопольский завод ферросплавов выпустил 311 тыс. т силикомарганца (+22,1% к аналогичному периоду прошлого года), Запорожский завод ферросплавов – 73,7 тыс. т (-35,5%), Стахановский завод ферросплавов простаивает из-за боевых действий в регионе.

«Помогает» украинцам и возбужденное в декабре 2014 года с подачи ЧЭМК антидемпинговое расследование Евразийской экономической комиссии Таможенного союза. ЧЭМК в данном случае выступил от имени всей отрасли, поскольку выпускает более 50% всего силикомарганца на территории Союза.

Необходимость компенсационного расследования ЧЭМК обосновал тем, что предприятия – производители ферросиликомарганца на Украине (ПАО «Стахановский завод ферросплавов», ПАО «Запорожский завод ферросплавов» и ПАО «Никопольский завод ферросплавов») пользуются специфическими субсидиями, предоставленными органами власти Украины. По данным заявителя, эти субсидии предоставляются в виде преференциального тарифа на электроэнергию. Видимо, того самого, против размера и роста которого ферросплавщики протестовали несколько лет подряд.

Антидемпинговое расследование, по мнению ЧЭМК, необходимо потому, что за период с 1 января 2013 года по 30 июня 2014 года демпинговая маржа при поставках ферросиликомарганца, происходящего с Украины и ввозимого на территорию Таможенного союза, составила 17,1%, что превышает размер минимально допустимой демпинговой маржи. Предприятие отмечает рост ввоза силикомарганца с Украины в первой половине 2014 года на 44,7% (хотя с 2011 по 2013 год эти поставки сократились на 9,8%) и заявляет, что доля украинского силикомарганца в общем объеме импорта этой продукции в Таможенный союз с 2011 по 2013 год составляла в среднем 77,4%, а в первом полугодии 2014 года – 84,1%.

Справедливости ради от MetalTorg.Ru отметим, что официальная статистика ФТС РФ дает несколько иные цифры – украинская доля поставок силикомарганца определяется как 52% в 2012–2013 годах и 60% – в 2014 году от объемов всего импорта товаров с кодом ТН ВЭД 7202300000.

Как бы то ни было, доля украинской продукции на рынке РФ действительно велика, что заставило отрасль экономики (читай – ЧЭМК) «в целях сохранения конкурентоспособности своего товара на рынке Таможенного союза… осуществлять политику по сдерживанию цен. Так, в 2013 году при росте себестоимости на 7,5% цена товара снизилась на 4,9%, что привело к сокращению рентабельности продаж на рынке Таможенного союза на 12 процентных пунктов и снижению объема прибыли до отрицательных значений, после роста этих показателей в 2012 году».

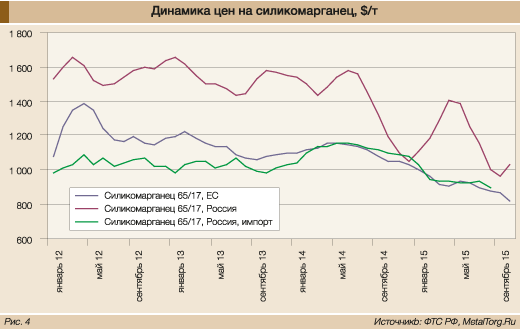

Утверждение корректно, за исключением вопроса о связи поставок украинских ферросплавов со снижением цен – ведь в Европе за тот же период силикомарганец тоже подешевел, причем уже на 8% (рис. 4).

Украинская сторона, разумеется, назвала это разбирательство «необоснованным» и утверждает, что никакого демпинга нет. Расследование идет довольно вяло: уведомление о его начале было опубликовано 26 декабря 2014 года, публичные слушания проводились 18 июня 2015 года, на сайте комиссии датой начала расследования указано почему-то 2 сентября

2015 года, причем только документы будут собираться до 1 ноября 2015 года.

Когда будет вынесено какое-либо решение и какой окажется доля силикомарганца нашего ближайшего соседа на российском рынке к тому моменту – вопрос открытый.

Ферросилиций

Ферросилиций в нашей стране выпускает гораздо больше заводов, чем марганцевые сплавы. Крупнейшие – ЧЭМК, «Кузнецкие ферросплавы» (включая Юргинский ферросплавный завод), Серовский ферросплавный завод, Братский ферросплавный завод, НЛМК и другие. Но у этого рынка есть любопытная черта – первые три предприятия входят в одну группу – «Ариант». На их долю приходится около 860 тыс. т годового производства ферросилиция в стране, т.е. они занимают порядка 80% рынка (табл. 3).

Федеральная антимонопольная служба долго не соглашалась на слияние ЧЭМК и Серовского завода ферросплавов, но в декабре 2014 года все-таки «дала добро».

По словам совладельца группы «Ариант» Юрия Антипова, совокупная доля продаж его предприятий на внутреннем рынке в принципе не может превысить 50% от общего объема рынка, а в реальности в стране остается только 120–150 тыс. т его продукции, поэтому о монополии здесь говорить нельзя. Тем не менее ФАС выпустила предписание, что отпускные цены объединившихся предприятий для отечественных потребителей не могут быть выше, чем для зарубежных.

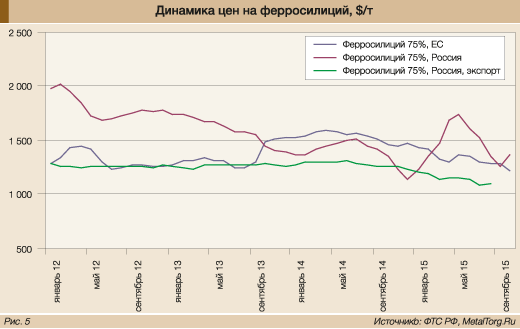

Здесь на помощь отечественным ферросплавщикам пришла сама Европа (рис. 5).

Комиссия по Международной торговле США осенью 2013 года единогласно приняла решение о расследовании, являются ли демпингом поставки ферросилиция из Венесуэлы и России.

Одновременно по решению Еврокомиссии в 2013 году были введены временные антидемпинговые ограничения для российских производителей ферросилиция, а в апреле 2014 года были утверждены антидемпинговые пошлины сроком на 5 лет. Для Братского завода пошлина составила 17,8%, для остальных предприятий — 22,7%. ЧЭМК и «Кузнецкие ферросплавы» попытались оспорить введение пошлин, указывая, что демпинг шел через Братский завод ферросплавов. Подача заявления в Еврокомиссию широко анонсировалась в ноябре 2014 года, однако на момент выпуска этой статьи (октябрь 2015 года) ни о каких успехах в данном направлении известно не было.

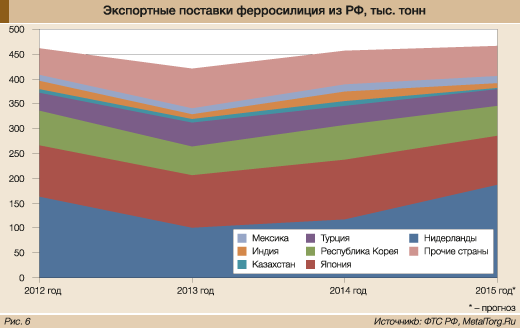

Как бы то ни было, ограничение доступа дешевой российской продукции на европейский рынок сыграло свою роль – цены там быстро поднялись на те же 20%. Что любопытно – никак не повлияв на распределение экспортных потоков отечественного ферросилиция (рис. 6).

Возможно потому, что прямых поставок в европейские страны у нас совсем немного. Кроме того, в итоге США решили свои пошлины не вводить, и для российских поставщиков оказался открыт весьма интересный рынок.

Дополнило картину резкое подорожание электроэнергии в Бразилии осенью прошлого года, из-за чего взлетела цена на продукцию местных ферросплавных заводов. По сообщениям участников рынка, экспорт ферросилиция из страны сократился, зато многократно вырос импорт. Причем основные поставки шли именно из России. Оно и неудивительно – поменяв пункт доставки с Европы на Бразилию, внешние поставщики выигрывали €137 на каждой тонне. Только за сентябрь 2014 года в страну ввезли 1,5 тыс. т ферросилиция производства РФ (50% всего импорта данного ферросплава).

На российской таможне этих поставок почему-то не заметили. Как там не видят и значительно больших по объему отгрузок в США. Судя по всему, указание в качестве страны назначения всеобщего перевалочного пункта – Нидерландов – вполне ее устраивает.

Заключение

Общая картина потребления доменных ферросплавов в России довольно противоречива: видимый спрос на ферромарганец упал на 5%, на силикомарганец – на 9%, а на ферросилиций – вырос сразу на 10%. Но эти ферросплавы фактически применяются в едином производстве, и динамика их должна быть схожей.

Если отбросить вариант, что имеющаяся в РФ статистика слабо отражает ситуацию с фактическим производством ферросплавов в стране, можно сделать несколько предположений.

Первое – что марганцевые сплавы, особенно украинские, частично импортируются в обход нашей таможни. В текущий момент (полуоткрытой границы с ДНР и ЛНР) – ситуация вполне возможная.

Второе – что наши металлурги сокращают производство качественных сталей, для которых нужны именно марганцевые ферросплавы. Так оно и есть – объем выпуска стали сократился на 0,8% за 9 месяцев 2015 года, а производство чугуна выросло на 7,3%. Кроме того, экспорт горячебрикетированного железа за тот же период сократился на 7,5%, а его выпуск, согласно отчету единственного производителя, Лебединского ГОКа, остался практически прежним.

Следовательно, оно нашло своего потребителя на внутреннем рынке. А это высококачественное сырье допускает снижение потребности в марганцевых ферросплавах.

А вот ферросилиций в растущем производстве недорогого российского чугуна на экспорт достаточен и весьма востребован.

Т.е. наша промышленность продолжает плыть против течения в вопросе технологических переделов. Или становится «ближе к земле», если сформулировать иначе. У нас даже образец для подражания есть – страна с таким же ярковыраженным сырьевым уклоном – Австралия.

Вот только курс ее доллара по отношению к американскому за последний год упал больше чем на 20% без всяких санкций... |