Уголь и кокс: черная полоса? (Часть I)

Бесперспективный уголь?

Во всем мире угли для энергетики и металлургии добываются одними и теми же компаниями по весьма схожим технологиям. При этом, в зависимости от состава добываемых углей, есть месторождения менее и более «удачные» по соответствию требованиям металлургии. Также – более удобные для производства концентратов углей нужных коксующихся марок и т.п., вплоть до выпуска доменного кокса. Больший дефицит металлургических углей диктует их более высокие цены (в 1,5–2 раза) по сравнению с энергетическими марками, но стоимость и тех и других за последние несколько лет буквально обвалилась.

С 2011 года мировые цены на энергетический уголь упали почти в 4 раза (с уровня около $140 до $44–50 за т), еще заметнее снизились цены на коксующиеся угли. По данным Platts, стоимость тонны высококачественного коксующегося угля (FOB Австралия) снизилась с $300 до $73–74 в феврале 2016 года. Согласно данным авторитетной финансово-аналитической компании Wood Mackenzie, это минимум за 20 лет. В итоге, по оценке Wood Mackenzie, 65% мировой добычи угля опустилось «за грань рентабельности».

Для энергетических углей некоторое оправдание спаду цен и снижению спроса, в общем-то, есть. Помимо глобального потепления, во всем мире явно обострились проблемы экологии. Напомним, что в декабре 2015 года представители 195 стран мира подписали в Париже новое климатическое соглашение ООН, которое предполагает дальнейшее сокращение объемов выброса парниковых газов, в частности от сжигания угля. К соглашению присоединилась и страна – мировой лидер добычи и потребления угля – Китай. Смог уже едва не сорвал Олимпиаду-2008 в Пекине, но сейчас он окутывает крупнейшие китайские города все чаще и чаще.

Китай эту проблему осознает, поэтому уже давно и быстрыми темпами наращивает альтернативную энергетику. Причем эта страна является одним из лидеров в сфере инновационных технологий выработки электроэнергии. К примеру, в КНР уже построено более 140 ГВт мощностей ветряных электростанций и более 40 ГВт – солнечных электростанций. Это близко к суммарному уровню всех стран ЕС (140 ГВт и 90 ГВт соответственно) и много выше уровня США (70 ГВт и 30 ГВт).

Угольную энергетику власти Китая в последние годы явно пытаются «притормозить». По январскому сообщению ИА «Синьхуа», КНР выделит 30 млрд юаней ($4,56 млрд) для закрытия малых и неэффективных угольных шахт, а также перераспределения около миллиона шахтеров. National Development & Reform Commission сообщает, что правительство КНР при этом планирует закрыть 4300 угольных шахт и сократить годовой объем производства угля на 700 млн т в течение трех лет.

В настоящий момент, по данным China National Coal Association (СNCA), в Китае около 6 млн человек трудятся на 11 тыс. угольных шахт с общей мощностью добычи до 5,7 млрд т угля в год. При этом в 2015 году общая добыча угля в КНР снизилась на 3,5%, до 3,68 млрд т, и это второе ежегодное снижение подряд. СNCA отмечает, что за год внутрикитайские цены угля (в юанях) упали примерно на треть, что привело к огромным финансовым потерям в угольной отрасли.

В России, наоборот, угольная промышленность в части объемов в 2015 году ставит рекорды. По данным Росстата, добыча угля в РФ за год выросла на 3,4%, до 371,7 млн т, однако отгрузки товарного угля потребителям выросли незначительно – на 0,53%, до 328 млн т. Что, в общем-то, означает дальнейшее пополнение запасов на складах. Отметим, что за 2015 год около 46% общих поставок российского угля (151,4 млн т) ушло на экспорт.

Это практически равно уровню зарубежных отгрузок в предыдущем году, но является заметным достижением наших угольщиков. Причина в том, что почти на 10 млн т сократились наши поставки всех видов угля в Китай. Во многом произошло это после того, как власти КНР осенью 2014 года ввели пошлину на импорт коксующихся и антрацитовых углей в размере 3%, на каменный (энергетический) уголь – 6%, а на все остальные угли – 5%. Тем не менее Китай все еще закупает около 10% российского экспорта угля.

В некоторой степени спад этих поставок компенсировала Украина. За полтора года военного конфликта в Донбассе после обстрелов оказались разрушенными и затопленными более половины местных угольных шахт, а дефицит угля в стране начал быстро нарастать. К примеру, в январе 2016 года добыча энергетического и коксующегося угля на Украине снизилась (в годовом сравнении) в 3 раза – с 3,420 млн до 1,130 млн т. Причем добыча его, потребление и импорт недостающих объемов (из России, ЮАР, Австралии) являются сейчас крайне нестабильными. Но большая часть коксующихся углей для украинской металлургии по-прежнему импортируется из России.

Подводя итоги по российской угольной отрасли в целом, отметим ее нарастающие проблемы. Внутренний рынок за 5 лет сократился по объемам на 14% и чуть стабилизировался только в 2014–2015 годах. Видимое внутреннее потребление всех сортов каменного угля в РФ снизилось до уровня около 176 млн т в год. Средние российские цены на рядовой уголь (около 1890 руб. за т с НДС) за 2015 год практически не выросли, хотя издержки на его добычу от инфляции не отстают. В итоге рентабельность внутреннего производства (и продаж) зачастую стала негативной.

Как заявлял недавно председатель Росуглепрофа Иван Мохначук, «в 2014 и 2015 годах работы уже лишилось около 15 тыс. шахтеров. На фоне продолжающегося падения цен на продукцию в 2016 году под сокращения могут попасть еще 10 тыс. человек».

Хотя вопрос – о каких ценах идет речь? – является здесь основным. После обвала курса рубля себестоимость добычи рядового угля в России стала крайне низкой – в среднем на уровне около $25 за т. Это очень конкурентоспособный (по мировым меркам) уровень, однако на него накладываются немалые транспортные расходы при поставках на экспорт.

Но сейчас, в пользу российских шахтеров, ж/д перевозки угля идут по минимальным (и убыточным – по мнению РЖД) тарифам. Так же минимальны мировые расценки на морские перевозки, причем недавно (10 февраля) индекс фрахта судов BDI пробивал 30-летний минимум – отметку в 290 пунктов.

Так что «заграница нам поможет»…

Или все же отечественная металлургия?

Металлургические особенности

Мы отмечали выше относительный дефицит основных углей для металлургии в общей угледобыче и их повышенную цену при схожей себестоимости добычи/обогащения, т.е. особую выгодность для горняков.

Это прямо подтвердил в своем выступлении по итогам 2015 года губернатор Кемеровской области (основного региона угледобычи в РФ) Аман Тулеев: «Держимся за счет коксующихся марок угля. В Великобритании закрылась последняя шахта в том году, 42 шахты и 15 разрезов в США закрылись в этом году, скоро закроются еще две крупные компании. Китай, по официальным данным, за четыре ближайших года планирует закрыть 4300 угольных шахт – это цифры, мы же без них никакой стратегии не составим, что тогда будет здесь? Это далеко не полный перечень внутреннего и внешнего спроса, и не учитывать этого мы просто не можем».

При этом, по данным областного департамента угольной промышленности и энергетики, предприятия Кузбасса в 2015 году нарастили добычу угля на 2,3%, до 215,8 млн т, в том числе углей коксующихся марок – на 5,2%, до 62,9 млн т.

Особо радует в этом важнейшем регионе восстановление производства после страшной аварии в 2010 году в Распадской угольной компании, входящей в группу «Евраз». За год компания нарастила добычу угля до 10,2 млн т, в том числе шахта «Распадская» – до 5,5 млн т. Это преимущественно коксующиеся угли, причем включая премиальную (дефицитную) марку К. Общий объем реализации угольного концентрата вырос за год на 7%, до 6,4 млн т. При этом, подтверждая общую тенденцию, продажи на внутреннем рынке РФ снизились на 5%, до 2,8 млн т. А экспорт компании вырос на 19%, до 3,6 млн т, из которых 87% пришлось на отгрузки в страны Азиатско-Тихоокеанского региона.

Отметим также заметный (+15,6%, до 7,8 млн т) рост в 2015 году производства концентрата коксующегося угля в АО «Воркутауголь» группы «Северсталь».

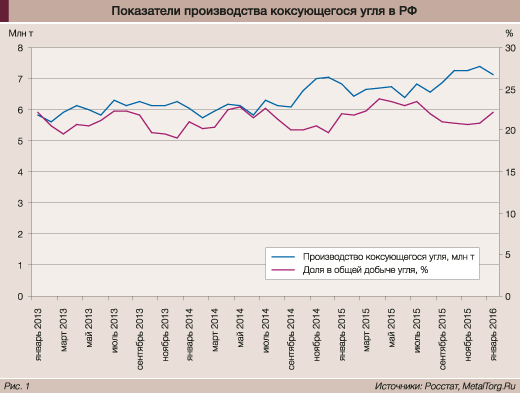

В целом по угольной промышленности РФ объем добычи коксующихся углей для металлургии также растет опережающими темпами (рис. 1).

За 2015 год общее производство коксующегося угля в России выросло на 9,17%, до 81,9 млн т, а в январе 2016 года – до 7,17 млн т, что на 15,5% выше, чем годом ранее.

При этом точных цифр по отгрузкам коксующегося угля на внутренний рынок в официальной статистике нет. По нашей оценке, они за 2015 год почти не сократились благодаря высоким объемам производства чугуна в РФ. Однако с января 2016 года внутренние поставки начнут небольшую тенденцию к снижению.

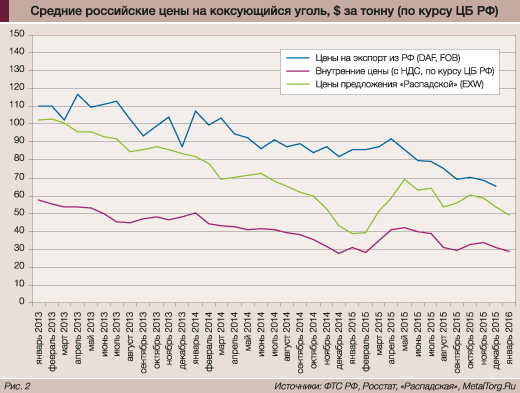

Поэтому для российской угольной отрасли определяющими вновь станут поставки на экспорт. Поскольку вновь именно они, исходя из типовых цен, будут наиболее выгодными (рис. 2).

Отметим в приведенных данных, что средние внутрироссийские цены коксующегося угля как в рублях, так и в долларах (по курсу ЦБ РФ) являются несколько завышенными. Причина в том, что более трети этой добычи идет внутри горно-металлургических холдингов и поставки возможны по невысоким внутренним (трансфертным) ценам. Для сторонних потребителей уголь, особенно качественный и дефицитный, предлагается по повышенным ценам.

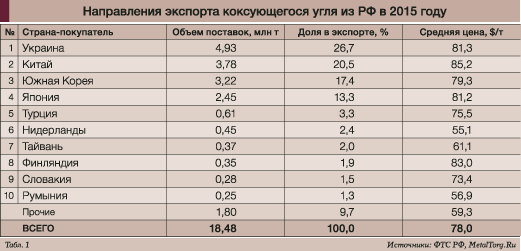

Впрочем, и им весьма далеко до типовых цен выгодных экспортных поставок российского коксующегося угля. За 2015 год они осуществлялись из РФ в 41 страну мира, однако в этих закупках есть и явные лидеры (см. табл. 1).

На первом месте среди покупателей уверенно закрепилась «недружественная» Украина. У металлургии наших соседей интересы бизнеса опередили политические процессы. Наш уголь можно купить (и получить) на более выгодных условиях, нежели у других поставщиков. Впрочем, остальные импортеры руководствуются аналогичными принципами. Именно эти поставки на экспорт и обеспечивают сравнительно устойчивое производственное и финансовое состояние основных российских производителей угля для металлургии: компании «Воркутауголь» (группа «Северсталь»), «Кузбассразрезуголь» (группа УГМК), «Южкузбассуголь», УК «Распадская» (группа «Евраз») и других.

Чуть непонятнее ситуация с УК «Южный Кузбасс», принадлежащей крайне обремененной долгами группе «Мечел». В прошлом году угольная компания сообщала о росте чистой прибыли по МСФО, но также о растущих убытках по РСБУ. Что, вероятнее всего, связано с неким перераспределением финансовых потоков внутри холдинга.

При этом 5 февраля 2016 года УК «Южный Кузбасс» заключила договор о предоставлении займа в 1,63 млрд руб. горнодобывающему дивизиону «Мечел-Майнинг». Так что прибыль у шахтеров в текущем году, похоже, есть.

Не прекращается попытка развития другого угольного проекта группы – Эльгинского угольного месторождения. Недавно «Мечел» выделил железную дорогу длиной 321 км от этого месторождения до БАМа (стоимостью около 70 млрд руб.) в отдельную компанию «Эльга-Дорога». Планируется ее продажа и дальнейшая реструктуризация долгов, что позволит развить месторождение до плановой мощности в 20 млн т угля (преимущественно коксующегося) в год.

Кризиса «не замечает» и УК «Колмар», начавшая на днях прокладку ЛЭП к строящемуся ГОКу «Инаглинский» (мощностью до 3 млн т угля в год). Это стройка к еще одному угольному месторождению Якутии, и идет она за счет новой субсидии из госбюджета в объеме 558,1 млн руб., поддержанной Минвостокразвития.

Оптимизм в части ситуации с углем недавно поддержал и руководитель дивизиона «Уголь» группы «Евраз», вице-президент компании Сергей Степанов. По его словам, «экспорт угля для России дает приток валюты, что важно в текущих условиях». Помимо этого «от угольного экспорта зависит загрузка железной дороги, портов. А это тоже существенная часть экономики страны». Так что группа «Евраз» ожидает сохранения российского экспорта угля на текущем уровне, несмотря на избыток предложения на глобальном рынке.

Отдельно отметим позитивное сообщение пресс-службы «Северстали» в Воркуте от 24 февраля 2016 года. В нем говорилось, что объем инвестиций в АО «Воркутауголь» по сравнению с 2015 годом вырастет на 26% и составит около 6,7 млрд руб. Большая часть этих средств (3,4 млрд руб.) пойдет на проведение горно-капитальных работ и строительство новых вентиляционных стволов шахт. Еще 2,5 млрд руб. планировалось потратить на поддержание производства: оснащение лав, техническое перевооружение проходческих работ, обновление и замену внутришахтного и конвейерного транспорта, замену основных фондов.

Однако на следующий день, 25 февраля, на одной из крупнейших шахт компании «Воркутауголь» – шахте «Северная» грянул первый взрыв и обвал. Большую часть горняков удалось спасти, но в списке погибших сейчас числится 36 шахтеров и спасателей.

Последствия трагедии еще осознаются, но уже ясно, что планы «Северстали» по модернизации шахт и по добыче угля придется принципиально менять.

Также ясно, что металлурги Череповецкого меткомбината при этом не останутся без угля, а далее – без кокса. Жизнь все-таки продолжится.

А к сюрпризам в России сегодняшних дней нам не привыкать. О чем поговорим во второй части этой статьи («Кокс»).

|