Веяния рынка ферросплавов

Крупнотоннажные ферросплавы, такие как ферромарганец, силикомарганец и ферросилиций – один из самых востребованных видов сырья в металлургии. Они нужны при выплавке практически любых видов сталей. Логично, что и спрос на них тесно связан с состоянием сталепроизводителей. По данным Росстата за январь–октябрь 2016 года, выпуск стали у нас в стране сократился на 0,9%, готового проката черных металлов – на 1,5%. Вроде бы немного, но процесс этот идет не первый год. Сказался ли он на рынке ферросплавов?

Ферромарганец

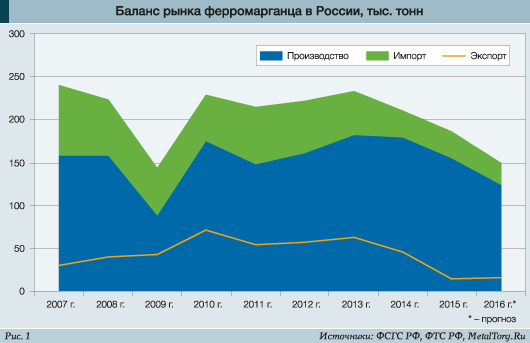

Больше других от давления обстоятельств страдает ферромарганец – ожидаемое сокращение его производства в 2016 году составит не меньше 20%, за два последних года спад достигает 31% (рис. 1).

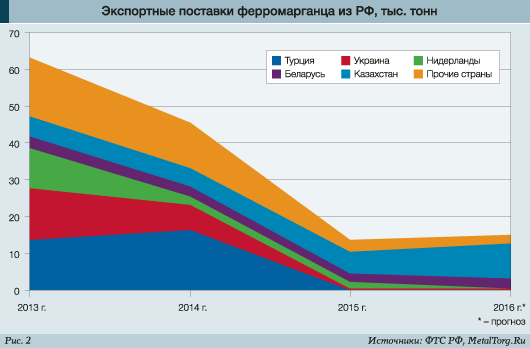

В значительной степени это связано со стремительным сокращением объемов экспорта. Стали заметно меньше поставки в европейские страны, но главное – после пикового 2013 года практически исчезли поставки ключевым покупателям – Украине и Турции (рис. 2).

Причем однозначно сказать, что это сокращение поставок было вызвано только политическими причинами, нельзя.

С Украиной в 2015 году конфликт действительно был уже в самом разгаре, но с Турцией отношения обострились только к концу года. А поставки исчезли раньше – с декабря 2014 года.

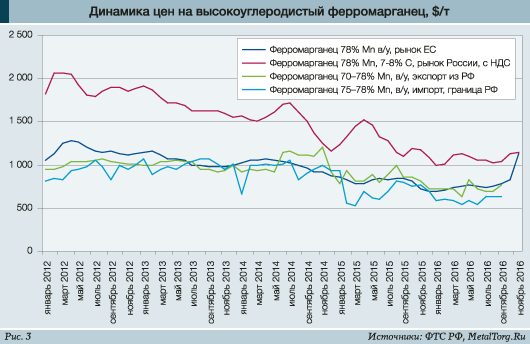

Подозреваем, что в негативной динамике экспорта виноваты чисто рыночные факторы – если посмотреть на цены отгрузок отечественного ферромарганца за границу, то видно, что как раз в 2014 году он оказался дороже продукции иностранных конкурентов (рис. 3).

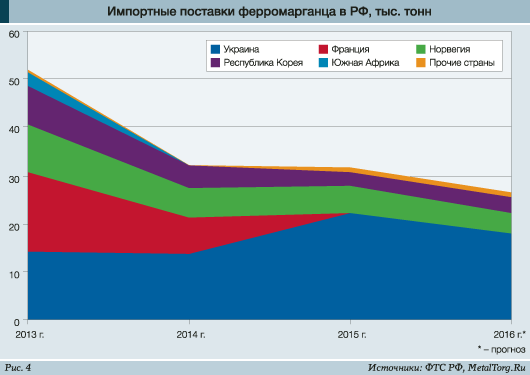

Что любопытно, российско-украинский конфликт почти не повлиял на поставки украинского ферромарганца в Россию. А вот французский товар после падения курса рубля явно перестал представлять интерес для наших покупателей (рис. 4).

Тем не менее видимое потребление ферромарганца в России на протяжении 2012–2015 годов оставалось весьма стабильным – по нашей оценке, на уровне 165–175 тыс. т в год. Произошло это благодаря перенаправлению экспортного потока на внутренний рынок. Но в 2016 году этот показатель уже выглядит не столь радужно – судя по результатам 10 месяцев, спрос снизится до 130–140 тыс. т.

Крупнейшими производителями ферромарганца в России являются Саткинский чугуноплавильный (СЧПЗ) и Косогорский металлургический заводы (КМЗ). Оба предприятия сократили выпуск этого ферросплава примерно на 13% в 2015 году, до 95 тыс. и 60 тыс. т соответственно. Но в 2016 году такого единодушия уже не было.

Пресс-релизы СЧПЗ звучали достаточно бравурно.

В сентябре он сообщил, что смог отказаться от услуг зарубежных компаний по переработке африканской марганцевой руды в агломерат. Завод запустил собственный цех мощностью 165 тыс. т марганцевого агломерата в год, полностью закрывающий потребности предприятия. Строительство продолжалось с 2013 по 2015 год, в проект вложено 1,3 млрд рублей собственных средств компании.

По словам генерального директора СЧПЗ Алексея Иванова, строительство аглофабрики должно позволить предприятию диверсифицировать риски, снизить затраты на сырье и расход кокса. Общее удешевление производства прогнозируется на уровне 10%.

Однако пока рынок сильнее. По данным Росстата, объемы производства ферромарганца в Уральском регионе (т.е. в Сатке) сократились за 10 месяцев 2016 года почти на 30%.

Косогорский металлургический завод, наоборот, заранее сообщил о снижении объемов выпуска по причине подготовки к капитальному ремонту доменной печи №2. В ноябре 2015 года она была остановлена и должна была возобновить работу в октябре 2016 года. К моменту написания статьи (начало декабря 2016 года) информация о том, что запуск состоялся, не поступала.

На время ремонта печи производство ферромарганца было переведено в прежнем объеме – 5–5,5 тыс. т в месяц – на доменную печь №3. По информации завода, объем выпуска ферромарганца за 9 месяцев 2016 года составил 41 тыс. т, что на 500 т больше, чем за аналогичный период прошлого года. Однако надо отметить, что в первой половине 2016 года КМЗ явно пытался создать задел на будущее – среднемесячный объем производства вырос с 4,6 тыс. до 6 тыс. т, тогда как в июле–сентябре он упал до 2,5 тыс. т. Общая годовая динамика будет заметно зависеть от результатов последних месяцев 2016 года. По нашим оценкам, сокращение если и будет, то в пределах 8–10%.

Росстат же с июля 2016 года просто потерял Косогорский завод из виду и показывает полное отсутствие производства в Центральном регионе, искажая и общие цифры по стране. Что ж, всегда надо помнить поговорку про ложь, наглую ложь и статистику…

Силикомарганец

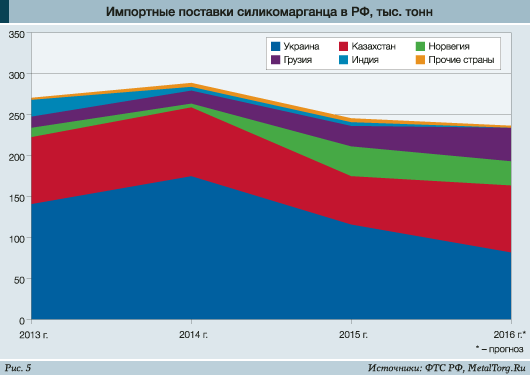

На силикомарганец межстрановые распри влияли намного сильнее. Российского производства этого ферросплава категорически недостаточно для удовлетворения нужд российских металлургов. Поэтому традиционен импорт с Украины, где он выпускался сразу на трех заводах – Никопольском, Запорожском и Стахановском. Если и этого не хватало – подключались казахские предприятия. Но с 2014 года ввоз украинского силикомарганца явно идет на спад (рис. 5).

Причин у такой динамики несколько.

Первая – сложности самих украинских производителей ферросплавов. Стахановский завод в Луганской области работу так и не возобновил. Никопольский в этом году работал с перебоями из-за проблем с поставками угля и кокса, а Запорожский грозят отключить энергетики за долги. Оба энергоемких предприятия судятся с Национальной комиссией, осуществляющей регулирование в сфере энергетики и коммунальных услуг, из-за роста тарифов на электроэнергию. Кто победит – пока непонятно. Первую инстанцию ферросплавщики выиграли, но впереди апелляция.

За 2015 год выпуск украинского силикомарганца упал на 17%, до 698,3 тыс. т. В 2016 году Запорожский завод продолжал сокращать объемы производства – выпуск силикомарганца за январь–сентябрь упал на 11,6%, до 93,4 тыс. т. Зато Никопольский, напротив, объемы выпуска смог нарастить – до 575,5 тыс. т в январе–октябре (+17,5%). Таким образом, по итогам года можно ожидать объемов украинского производства более 800 тыс. т силикомарганца, почти на 100 тыс. т больше, чем в 2015 году.

Но тут подключается вторая причина – в Россию этому силикомарганцу попасть все сложнее. Защитные меры рынка Таможенного союза, которые по инициативе ЧЭМК обсуждались достаточно давно, летом наконец были утверждены. Продукцию всех трех предприятий группы «Приват» – Никопольского, Запорожского и Стахановского заводов – обложили антидемпинговой пошлиной в размере 26,35% на ближайшие 5 лет.

Тем не менее реальное введение пошлин столкнулось с противодействием Белоруссии. Своих производителей силикомарганца у нее нет, а черная металлургия в лице государственного Белорусского металлургического завода (БМЗ) – есть. У которого платить за подорожавшее на размер пошлины сырье никакого желания не было. Среди российских заводов тоже были недовольные, но объединить свои усилия и повлиять на принятие решения они не смогли. А Белоруссия вынесла вопрос на межправительственный совет.

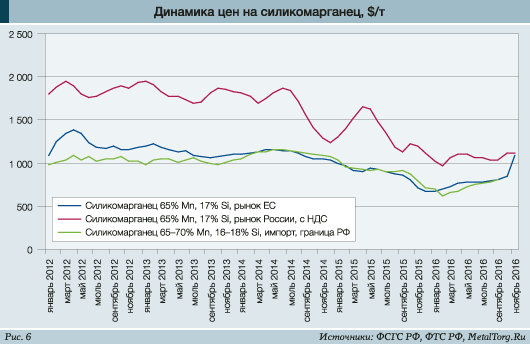

В результате, по информации «Коммерсанта», ЧЭМК согласился предоставить БМЗ неслыханную скидку в 20% к спотовым ценам западноевропейского рынка на силикомарганец. Челябинский завод при этом все одно остается в выигрыше – потребление у БМЗ небольшое, рост цен на внутрироссийском рынке гарантированно покроет эти убытки. Тем более что даже западноевропейские цены осенью 2016 года двинулись вверх. А значит, стоит подготовиться к очередному подъему и российским потребителям (рис. 6).

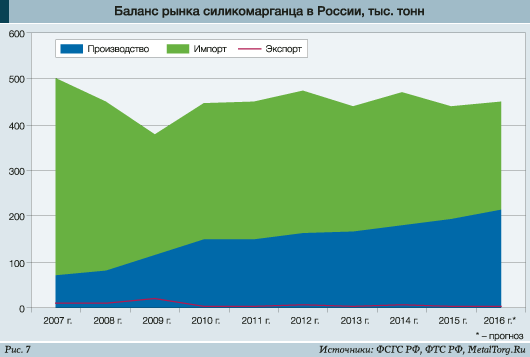

Для которых, впрочем, это совсем не страшно – если верить ферросплавщикам, затраты на силикомарганец составляют всего 1–2% от себестоимости стальной продукции. Разве этого жалко для хороших людей? Пока – не жалко. Видимое потребление силикомарганца с 2009 года стабильно держится на уровне 440–460 тыс. т при явном росте доли отечественных производителей (рис. 7).

Они заявляют, что готовы и полностью закрыть собой импортные поставки, т.к. совместно с казахами имеют 644 тыс. т мощностей. Про стоимость, правда, ничего не говорят…

Ферросилиций

Ферросилиций, можно сказать, самый массовый из крупнотоннажных ферросплавов. В отличие от марганцевых – полностью производимый в России и из российского сырья.

Популярность ферросилиция легко объяснима – он используется как при выплавке стали, так и в качестве легирующей добавки к чугуну. Дефицита кварцитов в стране нет, более важным фактором локализации производства здесь выступает доступность электроэнергии. Поэтому выпуском ферросилиция занимаются сразу несколько предприятий, включая и металлургические заводы: ЧЭМК, «Кузнецкие ферросплавы» (в т.ч. Юргинский ферросплавный завод), Серовский и Братский ферросплавные заводы, НЛМК и другие.

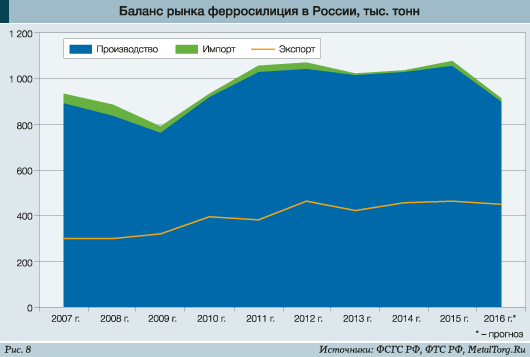

Их мощности и объемы производства тоже избыточны относительно внутреннего потребления, но по качеству они вполне удовлетворяют отечественных заказчиков. По этой причине импорт ферросилиция крайне мал, а избыток (около 45% производства) продается за границу (рис. 8).

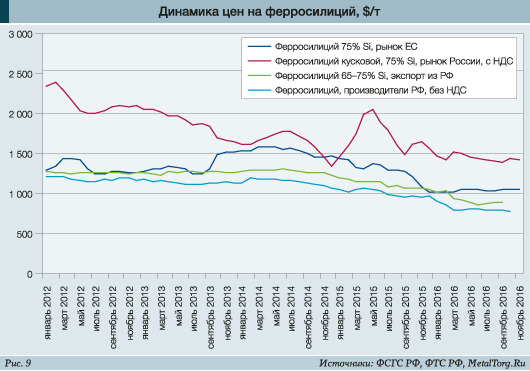

Около 80% всего производства ферросилиция в стране обеспечивается предприятиями группы «Ариант». При выдаче разрешения на слияние ЧЭМК и Серовского ферросплавного завода ФАС РФ потребовала, чтобы отпускные цены для внутренних потребителей не превышали экспортных. Насколько можно судить по официальной статистике, пока это правило выполняется (рис. 9).

В связи со слиянием произошли и некоторые перемены в географии производства: как говорил директор Серовского завода ферросплавов Валерий Фадеев, в 2015 году предприятие переориентировалось с выпуска обычного ферросилиция на его более чистые марки и хромовые ферросплавы. А простой ферросилиций «отдали» в Челябинск.

Поскольку «Ариант» – не только ферросплавный холдинг, но также и аграрный, подключили Серовский завод и к этому направлению. На арендованных у Челябинской области землях завод планирует возвести свиноводческий комплекс на 250 тыс. голов, что обойдется примерно в 12 млрд рублей. Открытие планируется на 2019 год. А пока, по данным свердловских энергетиков, потребление электроэнергии Серовским ферросплавным заводом летом 2016 года упало более чем на 30% по сравнению с аналогичным периодом предыдущего года.

В целом же совокупное российское производство ферросилиция за январь–октябрь 2016 года стало меньше на 15% относительно аналогичного периода прошлого года.

Однако неясно, будет ли достаточно этих сокращений для балансировки рынка. Видимое потребление ферросилиция, по нашим оценкам, сократится в 2016 году до 460–470 тыс. т против более чем 600 тыс. т в 2015 году.

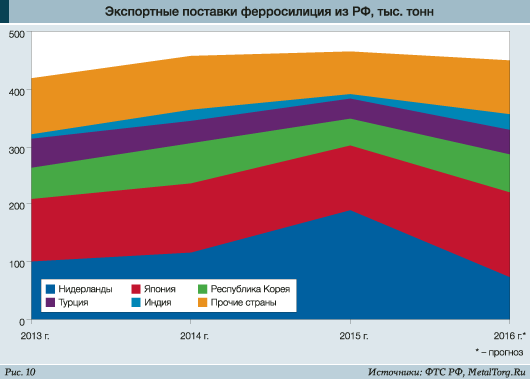

Палочкой-выручалочкой для заводов обычно выступал экспорт, но в этот раз помощь от него невелика (рис. 10).

Стоимость ферросилиция на европейском рынке едва превышает $1000 за т, и перспектив роста у нее немного.

Бразилия, где заметно подорожала год назад электроэнергия, снова вернулась на мировой рынок, причем уже в феврале–марте 2016 года объемы экспорта ферросилиция из нее (в первую очередь – в США) ставили рекорды.

В США же устремился и наш ферросилиций. В марте 2016 года пресс-служба Братского завода ферросплавов (БЗФ) сообщала, что после прекращения антидемпингового расследования предприятие за 2015 год и неполный I квартал 2016 года поставило на американский рынок около 3,9 тыс. т ферросилиция. Это пятая часть всех экспортных поставок БЗФ. Российская таможня, как водится, заметила гораздо меньше – около 1,8 тыс. т.

Европейские пошлины, однако, никто отменять не собирался. Они по-прежнему составляют 17,8% для БЗФ и 22,7% – для остальных предприятий и, наверное, защищают европейских производителей. Поскольку защита им нужна – только не от российских, а от китайских поставщиков.

Избыточные ферросплавные мощности и торможение роста металлургии в КНР выбросили на рынок значительные количества дешевого китайского ферросилиция, сбив цены на него. Приложили свою руку к этому процессу и бразильцы, активно наращивавшие производство.

В марте 2016 года китайские производители ферросилиция собрали целое совещание с намерением договориться о сокращениях производства, установлении минимальных отпускных цен и оздоровлении отрасли. Но, как обычно, реальных шагов было сделано гораздо меньше, чем озвучивалось намерений.

Итоги

Самый важный итог этой статьи – значительное сокращение видимого потребления ферромарганца и ферросилиция в России, на 20–25% за последние годы. Причем в основном это ударило именно по российским заводам – по итогам года ожидается сокращение объемов выпуска данных ферросплавов на 15–20%. Позитив наблюдается только у силикомарганца, потребление которого стабильно, а производство уверенно растет в попытке заместить импортную продукцию.

При этом обращает на себя внимание тот факт, что темпы сокращения производства ферросплавов много больше спада, наблюдаемого в черной металлургии. Почти так же, как и 8 лет назад.

В 2009 году выпуск стали сократился на 13,9%, проката – на 10,3%. Ферромарганец потерял 45% спроса и производства, ферросилиций – 9% выпуска и 20% спроса. Потребности в силикомарганце тогда тоже сократились – на 18%, но объем его производства вырос на 37%. Такие совпадения не случайны и означать могут одно – в сложные времена металлурги предпочитают взять паузу в закупках. Сталь плавится за счет ранее созданных запасов. Горизонт планирования становится все меньше, как и уверенность в сохранении спроса на свою продукцию.

Позитивным фактором здесь является то, что сейчас спад заметно меньше, чем в 2009 году. Большинство металлургов уже не так закредитованы, как 8 лет назад. Да и ферросплавщики стоят на ногах довольно крепко. В 2017 год отрасль входит не без проблем, но с надеждами на лучшее и способностью этого добиться. Осталось только энергию потенциальную превратить в кинетическую. |