Российский рынок ферромарганца в 2017 году и I квартале 2018 года

Ферромарганец – один из наиболее традиционных и массово применяемых ферросплавов. Объём этого рынка в РФ по итогам 2017 года составил около $220 млн. На фоне фактической стагнации выпуска стали в России его судьба начинает зависеть от внешних факторов. А они последние годы были довольно противоречивы. Ещё не так давно российский рынок ферромарганца определённо переживал не лучшие времена.

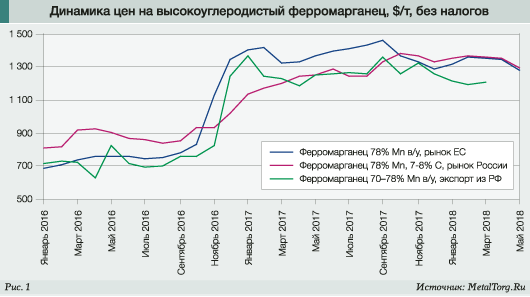

Фактически непрерывное снижение цен с пиков 2011 года привело их на уровни, сопоставимые со значениями 2005–2006 годов. А с учётом инфляции можно было говорить и о приближении к историческим минимумам.

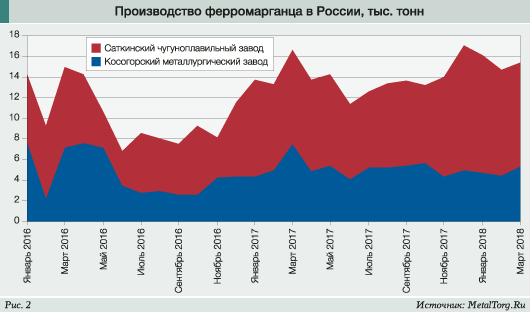

В России крупнейшими производителями ферромарганца являются Саткинский чугуноплавильный завод (СЧПЗ) и Косогорский металлургический завод (КМЗ). Собственной марганцевой руды у нас немного, поэтому основная часть ферромарганца производится из импортного сырья. Для сохранения рентабельности оба завода боролись за снижение себестоимости своей продукции. СЧПЗ запустил цех переработки марганцевой руды в агломерат, а КМЗ провёл ремонт одной из доменных печей. Однако рынок на грани избыточного объёма производства явно был сильнее.

Сокращение объёмов экспорта ферромарганца в 3–4 раза на протяжении 2015–2016 годов существенно повлияло на объёмы производства. По нашим данным, в 2016 году СЧПЗ выпустил чуть менее 70 тыс. т ферромарганца против 110 тыс. т в 2013–2014 годах, КМЗ – 55 тыс. т против 67–72 тыс. т в те же годы. Алапаевский металлургический завод этого спада не пережил – в 2015 году его производство было остановлено.

Российский ферромарганец, замещая импорт, попытался найти внутрироссийский сбыт. Но его видимое потребление в РФ всё же сократилось в 2016 году до 136 тыс. т с 173 тыс. т годом ранее.

К счастью, законы рынка непреложны – если производство слишком дешёвой продукции убыточно, её выпуск сокращается, что рано или поздно приводит к возникновению дефицита. В данном случае масла в огонь подлил Китай, затеявший в конце 2016 года массированные экологические проверки. И цены ферромарганца стремительно пошли вверх (рис. 1).

С небольшим запозданием вверх устремились наши экспортные цены, а чуть позже – и объёмы экспорта.

Китайские власти, как известно, одной волной экологических проверок не ограничились, и в декабре 2017 года власти города Иньчуань – административного центра Нинся-Хуэйского автономного региона, где сконцентрированы магниевые и ферросплавные производства, – опубликовали список производителей, которые должны остановить мощности в период с 27 ноября по 10 марта в свете борьбы с избыточными выбросами в окружающую среду. Впрочем, по данным Министерства промышленности и информационных технологий, из 27 предприятий 23 уже были остановлены, поэтому дальнейшего влияния на цены этот шаг уже не оказал.

Беспокоит другое – по китайским планам, к 2020 году в этом автономном регионе суммарное производство в пересчёте на марганец вырастет с 500 тыс. до 1,1 млн т в год, что вряд ли поддержит цены ферромарганца в перспективе.

Однако пока этот рынок на подъёме, и российское производство ферромарганца явно демонстрирует позитивные тенденции (рис. 2).

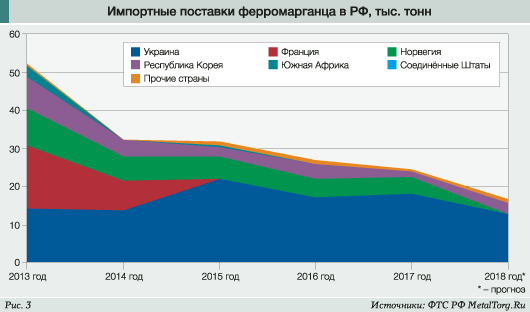

По итогам I квартала 2018 года производство этого ферросплава в стране выросло на 2,4%, а экспорт – удвоился. При этом надо отметить, что импорт увеличивается значительно медленнее – т.е. доля отечественного ферромарганца на внутреннем рынке не снижается. Любопытно, что импортный ферромарганец в РФ в основном (65–75% всех поставок) украинского происхождения (рис. 3).

Эта величина, как и объёмы отгрузок, довольно стабильна. Бизнес оказался выше политики и для продавцов, и для покупателей.

Экспорт, кстати, говорит о том же. Основное направление отгрузок российских заводов в 2018 году – США. При всех санкциях и конфликтах уже в 2017 году мы отправили туда 8,8 тыс. т (в Турцию – 6,7 тыс. т). А за первые 3 месяца 2018 года 8,3 тыс. т ферромарганца уплыли за океан, что составляет около 75% поставок, покинувших пределы нашей страны.

Прогнозы на весь 2018 год делать пока рановато, но по всем признакам год для производителей ферромарганца будет далеко не плохим. Конъюнктура на зарубежных рынках явно позитивная, перепроизводства пока нет, а политические конфликты добавляют неуверенности в вопросе обеспечения стабильности поставок любого сырья, толкая цены вверх.

Судя по всему, того же мнения придерживаются и крупнейшие производители ферросплавов. Компания Ferroglobe заявила о приобретении европейских заводов Glencore по выпуску марганцевых сплавов, включая предприятия во Франции и Норвегии. Ferroglobe пообещала Glencore со своей стороны поставки марганцевой руды в течение 10 лет и эксклюзивные права на ферромарганец Ferroglobe.

Успехи российских заводов скромнее, однако они тоже есть: в феврале 2018 года КМЗ сообщил о расширении географии поставок своей продукции в Монголию. Объёмы поначалу были достаточно скромными – около 120 т в месяц. Что любопытно, ФТС РФ этих поставок не увидела вовсе. Возможно, они оказались включены в казахские отгрузки, составившие около 1,5 тыс. т за I квартал.

Кроме того, объёмы выпуска ферромарганца в РФ тоже обещают увеличиться. Как стало известно в августе 2017 года, на Челябинском электрометаллургическом комбинате появится новая печь, которая будет выплавлять ферромарганец. При этом специалисты из Южной Кореи предложили челябинцам поставить на комбинате печь с так называемым «низким зонтом», который даёт максимальный экологический эффект.

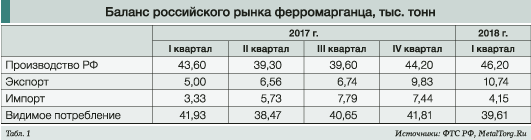

Но главное, что российские сталепроизводители демонстрируют весьма стабильное потребление ферромарганца (табл. 1).

В I квартале 2018 года оно оказалось несколько ниже аналогичного показателя прошлого года, но, полагаем, это лишь вопросы складских запасов и учёта. Уверенный рост цен на металлопрокат с начала текущего года даёт надежду на рост объёмов производства и потребления, а значит – доходов для ферросплавщиков и новые возможности развития производств. |