Российский рынок силикомарганца в 2017 году и I квартале 2018 года

Силикомарганец – один из важнейших комплексных раскислителей и модификаторов стали, применяемых в металлургии. По объёмам потребления этот ферросплав в разы опережает ферромарганец или феррохром, успешно конкурируя c ферросилицием. При текущих ценах годовой объём его продаж в России превышает $550 млн.

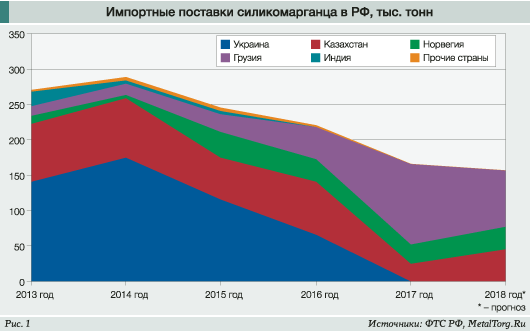

В силу геологических и исторических причин основное производство силикомарганца в СССР было сконцентрировано на Украине и в Казахстане, тогда как основные потребители оказались в России. Однако после распада Союза вплоть до 2014 года эта промышленная кооперация во многом сохранялась.

Впрочем, распалась ли она сейчас – тоже вопрос открытый. Импорт силикомарганца в Россию за последние годы заметно сократился и изменился по структуре (рис. 1), но на то было сразу несколько причин.

С одной стороны, конфликт с Украиной явно не способствует увеличению товарооборота. Особенно учитывая факт остановки Стахановского завода ферросплавов, попавшего в зону боевых действий.

Заметную роль могли сыграть и антидемпинговые пошлины, введённые с подачи Челябинского электрометаллургического комбината (ЧЭМК) в середине 2016 года, на ввоз в Россию украинских марганцевых ферросплавов. По решению Евразийской экономической комиссии пошлина на ферросиликомарганец с Украины в размере 26,35% от таможенной стоимости будет действовать на протяжении 5 лет.

С другой – стремительный рост поставок грузинского силикомарганца тоже вызывает некоторые вопросы. По итогам 2017 года они составили более 110 тыс. т. Прогнозируется, что в 2018 году они останутся на том же уровне либо незначительно сократятся. Это близко к предельной мощности Зестафонского завода ферросплавов, который является единственным производителем подобной продукции в Грузии. Однако он принадлежит той же группе «Приват» Игоря Коломойского, которая контролирует украинские ферросплавные заводы.

В феврале 2017 года «Абирег» со ссылкой на начальника белгородской таможни Анатолия Ушакова сообщал, что ФТС РФ насторожило увеличение этого и прочего импорта из Грузии. Таможня подозревала, что имеет место применение «белорусской схемы».

«В Грузии производят этот товар, но не в таких больших объёмах. У нас есть пример поставок яблок из Белоруссии, когда был один объём, а потом (после введения антисанкций. – Прим. ред.) страна стала производить почти в 9 раз больше яблок», – пояснил Анатолий Ушаков.

Он уточнил, что в Федеральной таможенной службе предполагают, что товар производят на Украине и через Грузию поставляют в Россию.

Правда, начальник таможни уверенно говорил о ферро-, а не силикомарганце. Но в базе ФТС РФ нет упоминаний о каких-либо поставках ферромарганца из Грузии в 2016–2017 годах. Да и за 2018 год отгрузки едва превысили 100 т. А речь шла о предприятии, которое ни много ни мало «формирует весь поток ферромарганца на всю Россию до Урала». Поэтому предположим, что имелись в виду всё-таки все марганцевые сплавы, включая силикомарганец.

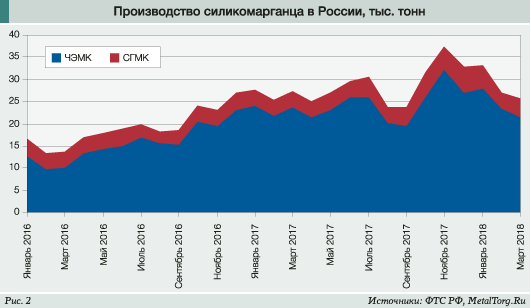

Тем не менее частично исчезнувший с внутреннего рынка импортный силикомарганец был заметно замещён отечественной продукцией (рис. 2).

Роль основного производителя силикомарганца в нашей стране закрепил за собой Челябинский электрометаллургический комбинат. Оставаясь сравнительно универсальным ферросплавным предприятием, в последние годы ЧЭМК приступил к расширению выпуска марганцевых сплавов. И это ему удалось – к концу 2017 года объём производства силикомарганца в стране составил 83–88% от объёмов видимого потребления. Хотя ещё в 2015 году эта цифра была около 50%, а 10 лет назад не превышала 20%.

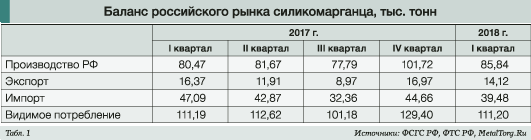

Отдельным предметом для гордости является тот факт, что достигнуто это увеличение на фоне стабильного внутреннего потребления, которое сохраняется на уровне 100–130 тыс. т в квартал, или около 450 тыс. т в год (табл. 1).

Как можно заметить, появился даже экспорт прежде дефицитного силикомарганца из страны. По итогам 2017 года он составил более 54 тыс. т и в 2018 году, вероятно, станет ещё больше. Основными направлениями сбыта стали Беларусь (40–45%) и Нидерланды (33%). Что удивительно, быстро растут поставки силикомарганца на Украину – за первые 3 месяца 2018 года они составили 3,3 тыс. т.

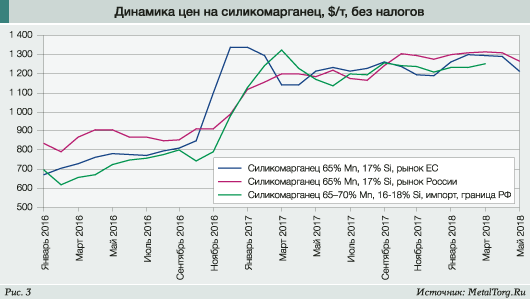

В целом перспективы рынка достаточно оптимистичны. С начала 2017 года цены силикомарганца держатся на достаточно высоких уровнях (рис. 3), и говорить об их быстром снижении пока никто не рискует.

По прогнозу заместителя генерального директора Kam Wah Holdings Вэя Линьцианя, цены на марганцевую руду сохранятся в Китае в 2018 году на высоком уровне вследствие сильного спроса на материал. «Несмотря на разговоры о сокращении производства ферросплавов и стали, улучшение технологий и рост производительности предприятий вызвали увеличение потребления марганца», – заявил на XIII Международной конференции по марганцу в Китае 15–16 марта г-н Вэй. Вместе с тем он отметил, что, хотя все ожидают потенциально возможного перезапуска ряда ферросплавных заводов, также ведутся разговоры о том, что на севере страны запуск этих заводов может быть отложен из-за низкого качества воздуха в регионе.

Никакой более-менее официальной информации о реальном положении дел в этом направлении нет, но, судя по ценам, о перепроизводстве ферросплавов в Китае речь не идёт.

Г-н Вэй ожидает роста выпуска силикомарганца в текущем году на юге Китая. При этом стальной рынок Китая будет относительно сбалансированным, заводы покупают больше силикомарганца и, похоже, исполнены оптимизма, отмечает он.

Достаточно оптимистично настроены и мы в России – стабильный спрос и даже временные ограничения для экологически грязных производств в КНР позволят укрепить позиции российской ферросплавной отрасли, включая отечественное производство силикомарганца. |