Железная руда: планы и реалии

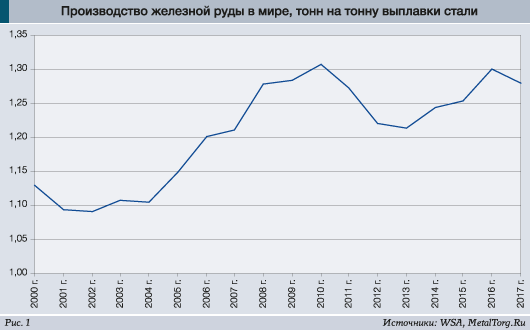

Долгосрочные прогнозы о снижении зависимости чёрной металлургии от рудного сырья за счёт расширения использования металлолома не сбываются. Мировая добыча железной руды в последние десятилетия чаще всего растёт опережающими металлургию темпами. Это отмечает, например, авторитетная World Steel Association (WSA), по данным которой в мире наблюдается увеличение среднего расхода железорудного сырья при производстве стали (рис. 1).

Одна из причин нарастающего дефицита качественных железных руд и концентратов – в выработке легкодоступных и богатых месторождений практически по всему миру. Сейчас в разработку запускаются всё более бедные месторождения. Типичным, к примеру, является сообщение канадской компании Alderon Iron Ore о возобновлении в январе (совместно с китайской Hebei Iron & Steel) давным-давно отработанного проекта Kami на полуострове Лабрадор.

Это месторождение содержит 1, ...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |