Текущее состояние рынка ферромарганца РФ

Чуть больше года назад рынок ферромарганца был настроен весьма оптимистично – период низких цен, казалось, наконец позади. Китай со своей борьбой за экологию остановил ряд производств, требования к оставшимся ужесточались, покупатели нервничали, цены росли.

Но всё оказалось не так просто. Помимо ферросплавных заводов, проверкам подвергались и производители стали, наименее эффективных из которых заставляли перестраивать производство или закрываться. Что, соответственно, ограничило спрос на доменные ферросплавы.

С другой стороны, правительство КНР реализует сразу несколько инфраструктурных программ по возведению портов, автомагистралей и железных дорог в стране и на всей территории Евразии – часто из китайских материалов китайскими же специалистами. Далеко ходить не надо: China Railway Construction Corporation (CRCC) уже активно участвует в строительстве Большой кольцевой линии московского метро и будет строить одну из новых веток.

Руководитель столичного департамента строительства Андрей Бочкарев сообщал, что силами китайского подрядчика будут выполнены основные строительные работы. Для этого привлекалось около 500 китайских инженеров, а чьи привлекаются стройматериалы, включая металл, – никто не проговаривался.

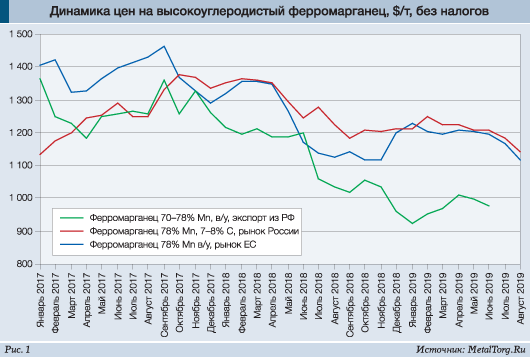

Поскольку ни дефицита производства, ни заметного роста спроса не случилось, стоимость ферромарганца двинулась вниз (рис. 1).

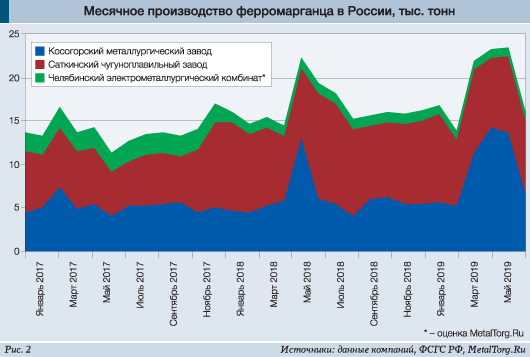

К частью, для российского рынка случившийся ранее подъём оказался важнее последовавшего снижения. В начале 2016 года возобновил выпуск ферромарганца Челябинский электрометаллургический комбинат (ЧЭМК), составив компанию основным производителям – Косогорскому металлургическому и Саткинскому чугуноплавильному заводам. В 2017–2018 годах, на фоне относительно высоких цен, они не теряли времени даром, увеличив годовой совокупный выпуск последовательно на 35 и 20% соответственно (рис. 2).

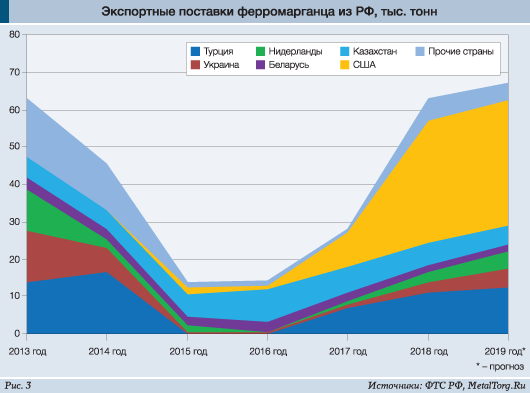

Правда, практически в полном объёме этот прирост производства ушёл за границу (рис. 3).

Что примечательно – это заметное увеличение поставок ферромарганца в США. Причины, вероятно, чисто экономические: если до середины 2017 года разница цен на европейском и американском рынках составляла обычно $50–100 за т «в пользу» США, то дальше она начала стремительно нарастать. К началу 2018 года это расхождение достигало уже $150, ещё через полгода – $200–250 за т.

Явно не последнюю роль в этом сыграл ввод пошлин США и взлёт американских цен на сталь, захвативший и основные виды сырья.

К началу 2019 года стало понятно, что нужно договариваться, первые подвижки в этом направлении наблюдались, и разрыв котировок успел сократиться до привычных $100. Но, как известно, к согласию прийти не удалось, ситуация вновь обострилась, и сейчас ферромарганец для американских компаний примерно на $150 за т дороже, чем для европейских.

Судя по географии отгрузок, поставки в США обеспечивает в основном Саткинский чугуноплавильный завод (СЧПЗ). Возможно, при некоторой поддержке ЧЭМК. Косогорский металлургический завод (КМЗ) тоже наращивал экспорт ферромарганца, но явно предпочитал турецкое направление.

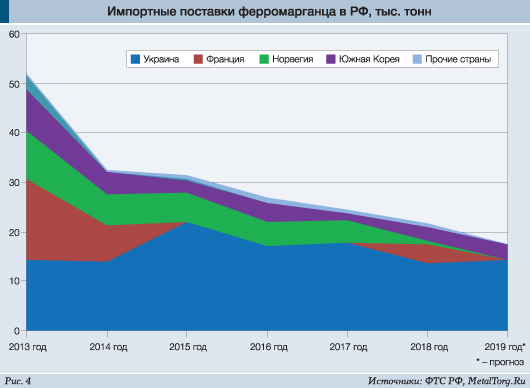

Не менее любопытна статистика по импорту ферромарганца в Россию. Факт чрезвычайной стабильности размера украинских поставок нашим потребителям при сокращении прочего импорта в разы говорит о крайне глубокой интегрированности экономик обеих стран.

Во-первых, в силу отлаженных ещё с советских времён технологических процессов работы именно на украинском сырье. Во-вторых, после 2014 года валюты обеих стран просели относительно доллара, и весь импорт из дальнего зарубежья стал заметно дороже. Но гривна подешевела и относительно рубля, подняв привлекательность продукции с Украины для наших заводов (рис.4).

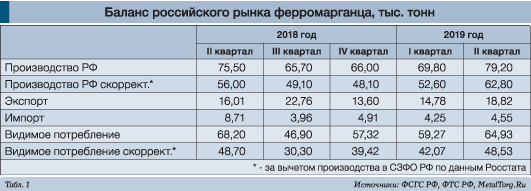

Самое время подвести общий баланс российского рынка, что было бы весьма легко, если бы не Росстат.

В апреле 2018 года это ведомство внезапно обнаружило на северо-западе страны производство ферромарганца, не уступающее по размерам КМЗ и СЧПЗ, мощностью 5–6 тыс. т в месяц. Правда, о его существовании участники рынка не в курсе – в полугодовом отчёте КМЗ за 2019 год своими конкурентами предприятие по-прежнему называет только СЧПЗ и ЧЭМК. Некоторые проблемы доставляют Краматорский ферросплавный завод и группа «Приват», но они точно не в России.

Теоретически создание ферромарганцевого предприятия именно в начале 2018 года выглядит вполне вероятным – ведь это период относительно высоких цен после долгого спада.

Однако идентифицировать нового производителя нам не удалось. Для выпуска 60–70 тыс. т ферромарганца в год нужно иметь как минимум несколько крупных печей – что означает поставки оборудования, масштабное строительство, немалые инвестиции, повышенное внимание со стороны местной администрации и прессы. Однако никакой информации о запуске, восстановлении или перепрофилировании какого-либо подобного производства в европейской части России за последние несколько лет не поступало.

Альтернативный вариант – освоение данной продукции кем-либо из металлургических гигантов для собственного внутреннего применения. Но экономическая обоснованность подобного решения сомнительна: в стране уже имеется избыток мощностей и главный нерешённый вопрос – дефицит рудного марганцевого сырья.

Кроме того, возникает вопрос потребителя: крупные металлургические проекты, которые могли бы поглотить такие объёмы ферромарганца, на территории России с 2017 года не открывались. Суммарное производство стали в стране за 2018 год выросло не более чем на 3%. Значит, новый производитель должен был либо отобрать клиентов у старых, которым придётся искать иные рынки сбыта, либо сам активно экспортировать продукцию.

Экспорт действительно растёт, но… на фоне роста выпуска у КМЗ и СЧПЗ. В 2018 году они суммарно прибавили около 45 тыс. т, тогда как экспорт вырос только на 35 тыс. т.

По итогам первой половины 2019 года рост экспорта составил 6,8 тыс. т (по данным ФТС РФ), при этом только КМЗ сообщил об увеличении поставок за границу с нуля до 17,2 тыс. т. И внутрироссийские отгрузки у него тоже увеличились – с 32,2 тыс. до 34 тыс. т за полугодие.

В итоге мы не смогли найти ту нишу на рынке, где разместился неведомый ферросплавный завод. И позволим себе усомниться в данной сводке Росстата. Тем более что это не первый и не последний вопрос к этому ведомству. Из свежего – полностью пропавшая статистика по выпуску ферросплавов в Сибири.

Баланс рынка ферромарганца пришлось подводить с вариантами учёта информации (или дезинформации) наших официальных статистиков (табл. 1).

В скорректированном варианте видимое потребление ферромарганца в РФ с 2010 года держится практически на одном и том же уровне – около 40 тыс. т в квартал, исключая весенние периоды оживления. Если же полностью положиться на информацию Росстата, то в 2018 году выпуск ферромарганца в стране вырос более чем на 50%, а в 2019-м прибавит ещё около 20%. Потребление при этом увеличилось на 30% в 2018 году и вырастет ещё на 15–20% в текущем. Однако мы ожидаем роста производства и даже, возможно, потребления – но по другим причинам и в гораздо более скромных объёмах.

Так, КМЗ анонсировал планы увеличить объёмы выпуска ферромарганца, но основная часть дополнительных объёмов, скорее всего, будет экспортирована.

На слуху недавнее обращение СЧПЗ в Федеральную антимонопольную службу (ФАС) РФ с просьбой разрешить приобретение КМЗ. ФАС в конце июля текущего года это слияние разрешила. По её данным, «суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%, что соответствует требованиям закона о защите конкуренции. В то же время на рынке уже действует участник, чья доля рынка превышает 40%».

Такой подсчёт стал возможным благодаря суммированию рынков ферро-, силико- и металлического марганца. Как отмечали в ФАС, 74% (14 из 19) компаний заменяли или могут заменить ферромарганец на альтернативные продукты. Что делать с потенциальным монополистом прочим потребителям и прочим технологиям, которые заменить ферромарганец не в состоянии, чиновники не сказали.

Впрочем, пока от слияния отказались сами заводы. Как сообщила пресс-служба КМЗ, «соответствующие переговоры велись между представителями двух компаний, но к какому-либо результату в изначально запланированные сроки они не привели. Таким образом, угрозы появления на российском рынке монополиста, производящего ферромарганец, в обозримой перспективе не существует».

Что ж, поживём – увидим. |