Железорудная аномалия

На старте текущего года правительство Австралии предупреждало инвесторов о спаде цен железной руды до $60 за т. «Предложение стабильно восстанавливается», – сообщало Министерство промышленности, инноваций и науки Австралии. Однако полагало, что цены вряд ли сильно снизятся в краткосрочной перспективе, поскольку рынок остается напряженным. По прогнозам ведомства, в 2020 году объемы добычи железной руды должны были сократиться, поскольку запасы будут восстановлены, а производство стали в Китае упадет.

Это мнение поддерживали банковские аналитики, например из Citigroup Inc. с обнадеживающим прогнозом для железорудного рынка, что «внезапный коллапс маловероятен». Банк Morgan Stanley заявлял, что цены могут «снижаться в течение года по мере ослабления напряженности, при этом железная руда является наименее предпочтительным товаром в течение 12 месяцев». С марта прогнозы аналитиков стали еще более негативными. По мере развития коронавирусной эпидемии в Китае, а далее – во всем мире, ожидался дальнейший спад спроса на сталь и металлургическое сырье, в частности – и железную руду.

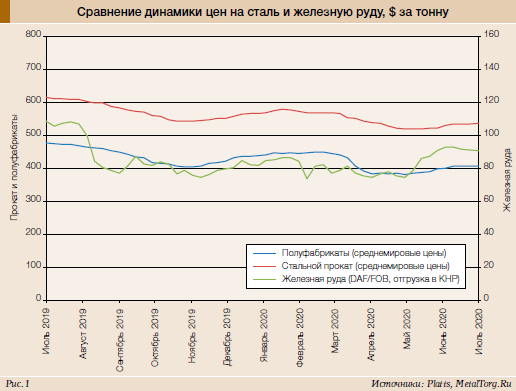

Но все оказалось как раз наоборот. На фоне очередного снижения стальных цен железорудные цены экспортеров руды, включая Австралию, с мая 2020 года быстро двинулись вверх (рис. 1).

«Железная руда продолжает бросать вызов глобальному экономическому спаду», – писало в тот период агентство Reuters. Особенно впечатлило аналитиков то, что биржевые китайские цены пробили уровень в $100 за т. Наиболее активный контракт Даляньской товарной биржи на поставку руды в сентябре завершился 22 мая на уровне 723 юаня ($101,40) за т, что на 25,2% больше, чем в начале года. А 29 мая и спотовые цены на железную руду с содержанием железа 62% в Китае выросли до $101,05 за т.

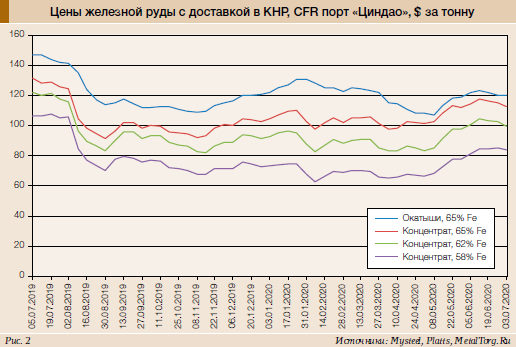

Отметим, что цены на наиболее качественное железорудное сырье выросли в КНР еще заметнее. К примеру, окатыши с содержанием железа 65% не раз пробивали отметку в $120 за т (рис. 2).

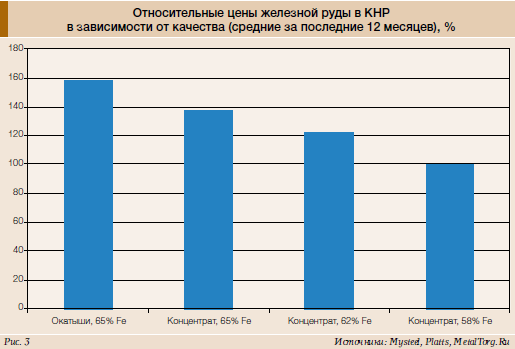

Причем в последнее время разница китайских цен на железную руду в зависимости от ее качества существенно подросла и приблизилась к отметке 60% (рис. 3).

Поэтому инициатива «роста собственного производства железной руды», выдвинутая недавно Хе Вэньбо, председателем Китайской ассоциации металлургической промышленности (CISA), выглядит сомнительной. CISA рекомендует как «национальную стратегическую цель» поддерживать объем производства железной руды на внутреннем рынке более 20% от общего спроса. Для этого господин Хе предложил направить доходы от НДС с импорта железной руды в национальный фонд поддержки развития железной руды для усиления инвестиций в отечественные шахты. Эти налоговые поступления составляют около 90 млрд юаней ($12,61 млрд в год). Также он предложил, чтобы металлургические компании, инвестирующие в новые рудники или расширяющие производство на существующих месторождениях, были освобождены от подоходного налога.

Это, при потребности Китая в железной руде в 2020 году около 1,225 млрд т, позволит снизить текущий импорт ниже значения 1 млрд т.

Однако металлургам качества местных китайских руд не хватает. Цао Чжицзян, руководитель компании Hunan Valin Iron & Steel Group, предложил расширить каналы финансирования специальных фондов, используемых для разведки зарубежных ресурсов. Китай должен предложить благоприятную налоговую политику компаниям, инвестирующим за рубежом, чтобы помочь им избежать двойного налогообложения, сообщают государственные СМИ.

Эти планы более похожи на долговременную стратегию, а оперативное вмешательство с целью ограничить ажиотажный спрос и цены власти Китая осуществили через основную железорудную биржу страны в городе Даляне (DCE). С 16 июня DCE ограничила объемы торгов железной рудой.

Установлен лимит для брокеров в 30 тыс. лотов (3 млн т) в день для торговли фьючерсными контрактами на железную руду.

Данный шаг был интерпретирован рынком как попытка сдержать спекуляции на фоне высоких цен (16 июня отраслевой стандарт S&P Global Platts IODEX оценивался в $105,45 за т). «Регулирование [призвано] обуздать недавние раздутые настроения на рынке, ограничивая объем торговли для определенных спекулянтов. Рыночные цены должны определяться фундаментальными показателями», – сказал аналитик крупной китайской фьючерсной компании.

В итоге, по данным DCE, объем торгов на железную руду 16 июня резко сократился, потеряв за день около 26%, до 130 млн т, а совокупная стоимость биржевых фьючерсов просела до 100 млрд юаней (около $14 млрд).

В чем же причины ажиотажа и аномального роста цен на китайском рынке, который начал заметно влиять и на мировой рынок железорудного сырья?

Основных причин, в сущности, две. Во-первых, это успешная борьба со вспышкой коронавируса, которая позволила Китаю быстро восстановить промышленное производство как в пострадавших регионах, так и во всей стране. При этом налицо рост государственных инвестиций в инфраструктуру и строительство, два крупнейших сектора потребления стали в стране. Причем большинство инвесторов уверено, что Пекин сделает достаточно, чтобы спрос на сталь оставался устойчивым до конца года.

А пока по итогам 5 месяцев 2020 года выпуск китайской стали (по данным World Steel Association, WSA) вырос на 1,9% в годовом сравнении, притом что мировой выпуск стали снизился на 5,2%.

Наиболее выраженно позитивное отличие Китая от большинства металлургических стран проявилось в мае текущего года. По данным CISA, производство стали в Китае в мае выросло на 4,2% в годовом сравнении, до рекордных 92,3 млн т, тогда как мировое производство стали в 64 основных странах-производителях в мае 2020 года, по предварительным данным WSA, снизилось к уровню прошлого года на 8,7%.

Вторая причина аномального взлета железорудных цен – неготовность ведущих экспортеров закрыть растущую потребность в сырье со стороны Китая, который регулярно закупает около двух третей мировых поставок железной руды. В мае 2020 года этот грузопоток сократился – Китай был вынужден снизить импорт железной руды на 9% в месячном сравнении.

Запасы железной руды в китайских портах начали активно таять и, по данным SteelHome, на 29 мая упали до 109,5 млн т. Это самый низкий уровень запасов с ноября 2016 года и ниже месячной потребности в сырье со стороны черной металлургии КНР.

Причиной майских сокращений стал неожиданно отличившийся первый мировой поставщик ЖРС – Австралия, которая незначительно пострадала от эпидемии Covid-19.

Однако, по оценке (по отслеживанию судов и портов) Refinitiv, импорт австралийской железной руды в КНР просел до 64,6 млн т по сравнению с 75,6 млн т в апреле и 77,9 млн т в мае прошлого года.

Импорт в КНР из Бразилии, по оценке Refinitiv, составил в мае лишь 20,8 млн т, что много меньше, чем 29,1 млн т годом ранее. Причем именно бразильские поставки от компании Vale в текущем году продолжают осложнять ситуацию на китайском и мировом рынке железорудного сырья.

После масштабной аварии дамбы в январе 2019 года (см. нашу статью «Железная руда: планы и реалии» от 5 марта 2019 года) компания Vale обещала «оперативно устранить, восстановить и компенсировать» все недоработки на своих карьерах и дамбах.

Однако проверкам Vale и ее судебным разбирательствам в Бразилии не видно конца.

К примеру, в конце мая 2020 года судья штата Минас-Жерайс по требованию прокуратуры обязал Vale выделить еще 7,9 млрд реалов в качестве резерва «для оплаты возможных штрафов за аварию на плотине Brumadinho».

А 5 июня Vale объявила, что приостановила деятельность горнодобывающего комплекса Itabira (включая Caué и Parakeet) в соответствии с решением, принятым Региональным трудовым судом. Похоже, что вопреки решениям секретариата инспекции труда в штате Минас-Жерайс.

Причина новых проблем и очередной неразберихи – вспышка заболеваний Covid-19 среди сотрудников компании.

Поэтому еще одна новость от 5 июня сюрпризом уже не является. Компания Sul Americana de Metais (SAM), подразделение китайской холдинговой компании Honbridge Holdings, решило отложить реализацию бразильского железорудного проекта стоимостью $2,1 млрд в штате Минас-Жерайс как минимум на год «вследствие сложностей в получении экологических лицензий и влияния эпидемии».

Но в другом бразильском штате (Пара) местный экологический департамент после запроса 4-летней давности наконец-то выдал Vale разрешение на расширение железорудного проекта Serra Leste (запасы руды 307 млн т, со средним содержанием Fe 65,4%). Здесь Vale планирует увеличить производство руды с текущих 6 млн до 10 млн т в год.

Vale заявляет сейчас, что «пандемия не повлияла на ее добычу и эксплуатацию, и компания не изменяет целевого показателя годовой производительности». Но аналитики рынка уже не ждут быстрого восстановления производства и экспорта железной руды из Бразилии. Страна не только охвачена масштабной эпидемией коронавируса, но и выглядит все менее предсказуемой. Кстати, третий по масштабам экспортер железной руды – ЮАР – испытывает весьма схожие с Бразилией проблемы.

Так что летние прогнозы аналитиков по железорудному рынку уже начали заметно изменяться. Credit Suisse Group AG недавно сообщила, что рынок сейчас находится на «пиковой напряженности» и это состояние, вероятно, сохранится до июля. Bloomberg Intelligence ожидает во втором полугодии положительного сальдо в 34 млн т из-за роста предложения и стагнации спроса, что позволит сократить дефицит руды в 25 млн т в первом полугодии. «Остаются сомнения» в силе роста в течение следующих одного-трех месяцев, считает Хуэй Хэн Тан, аналитик из Marex Spectron Group. Ожидается, что рост поставок из Австралии и Бразилии будет набирать обороты, хотя сбои в южноамериканской стране будут фактором, который скажется во второй половине года.

Наиболее масштабный опрос 31 участника рынка, проведенный недавно аналитиками S&P Global Platts, показал консенсус участников в том, что «цены на железную руду упадут уже в III квартале».

Но, похоже, упадут весьма незначительно. Около 52% респондентов Platts ожидают, что цены на железную руду в среднем будут в диапазоне $90–100 за т с учетом доставки и таможенных платежей (CFR Китай) в III квартале, а 20% считают, что цены на руду останутся выше $100 за т. Четверть респондентов ожидают, что потребности в железной руде увеличатся в III квартале, в то время как 29% ожидают снижения спроса.

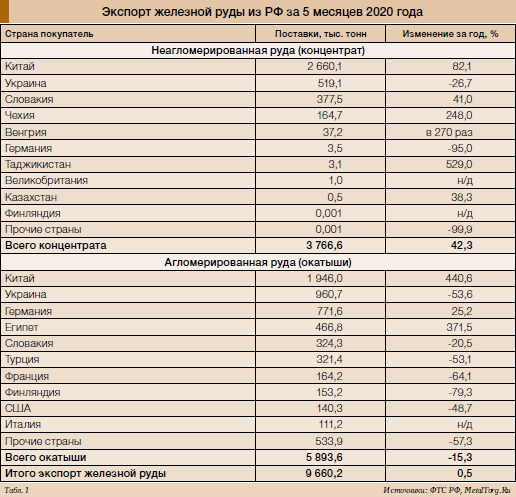

Так что пока, невзирая на пандемию, конъюнктура китайского железорудного рынка останется весьма выгодной для производителей и экспортеров, включая российских поставщиков. И естественно, что наши поставки железорудного концентрата в Китай (+82%), особенно окатышей (рост в 4,4 раза), в текущем году существенно выросли (см. табл. 1).

Произошло это при незначительном росте добычи железной руды в РФ (за 5 месяцев 2020 года; +1,78% в годовом сравнении, до 128,6 млн т). И еще меньшем росте производства железорудных окатышей (+1,14%, до 22,3 млн т). Так что рост наших поставок в Китай нередко шел за счет прочих странимпортеров, а порой – и российских металлургов. У нас в России, как и на китайском рынке, дефицит наиболее качественного железорудного сырья, в частности окатышей, более устойчивых к хранению и перевозке, чем агломерат.

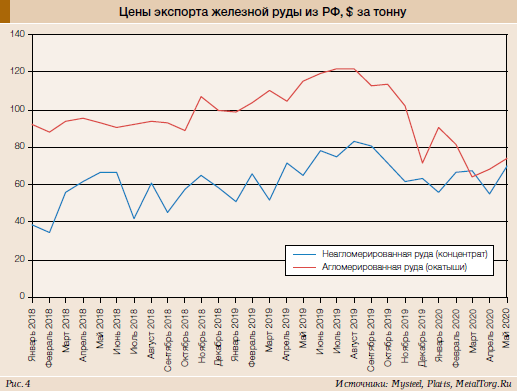

Их нехватка на российском рынке ранее частично покрывалась поставками окатышей ССГПО (Казахстан) на ММК. Но в последние годы этот импорт сократился ввиду значительного роста казахстанских цен ЖРС. Тем обиднее спад цен наших экспортных поставок на агломерированную железную руду (окатыши и агломерат) с осени прошлого года (рис. 4).

Или, может быть, завоевание ненасытного китайского рынка сырья того стоит? Как, впрочем, любая диверсификация поставок и освоение совсем необычных рынков.

«Карельский окатыш» (группа «Северсталь»), например, немало удивил, когда недавно впервые в своей истории поставил партию железорудных окатышей в Бразилию. То есть экспортировал их в страну, избыточную по железорудному сырью и стабильно (невзирая на проблемы Vale) второму экспортеру мира.

Партия высококачественных офлюсованных окатышей объемом более 100 тыс. т доставлена из Костомукши в финский порт Коккола, а оттуда – в бразильский порт разгрузки Sepetiba. Покупателем стал крупнейший в Бразилии металлургический холдинг – Companhia Siderurgica Nacional (CSN).

«Для нас крайне важно расширять географию поставок окатышей без ущерба для нормы прибыли, которую мы зарабатываем на ключевых направлениях, а также получать обратную связь от новых клиентов для развития продукции и сервиса. Поставки в Бразилию – бесценный опыт для нашего развития и выхода на новые рынки», – сообщил руководитель управления дирекции по продажам сырья и закупкам «Северстали» Павел Нехворощ.

Остается пожелать нашим горнякам удачи и умения реализовать продукты своего труда с наибольшей выгодой! |