Рынок силикомарганца в 2020 году и I квартале 2021 года

Истекший 2020 год для рынка ферросплавов оказался непростым. Из-за пандемии коронавируса были остановлены транспортные потоки между странами, заморожено строительство множества объектов, упал спрос на сталь, а вслед за ним произошло снижение спроса и на ферросплавы.

По словам генерального директора Челябинского электрометаллургического комбината (ЧЭМК) Павла Ходоровского, некоторые компании, такие как «Магнитогорский металлургический комбинат», стали запрашивать у них примерно на треть меньше некоторых видов ферросплавов. Однако он отметил, что к концу года поставки почти вернулись к прежним объемам.

Рост производства марганцевой руды в Южной Африке, Габоне и Гане в 2019 году стал одной из основных причин постепенного снижения цен на силикомарганец в течение всего года.

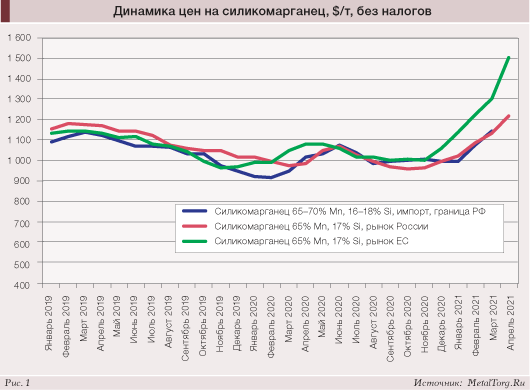

Введенный ЮАР в начале 2020 года карантин и закрытие множества рудников способствовали некоторой коррекции цен в апреле-июне. Однако после снятия ограничений и восстановления южноафриканской горной промышленности котировки снова поползли вниз и остановились на уровне около $1000 за тонну силикомарганца 65% Mn, 17% Si в Европе и $900 за тонну – в Китае.

Динамика российских цен несколько отличалась от мировых, но преимущественно из-за влияния факторов, никак от промышленности не зависящих. Скачок курса с 65 до 80 рублей за доллар в марте 2020 года искусственно просадил уровень цен в валюте, тогда как в рублях они, наоборот, выросли на 12-15%. По той же причине долларовые цены российского рынка оказались ниже зарубежных в октябре-ноябре (рис. 1).

Своего производства силикомарганца в России по-прежнему не хватает, однако его импорт на протяжении последних двух лет был стабилен – около 179 тыс. тонн в год. География поставок при этом почти не менялась (рис. 2).

Начиная с 2017 года, когда Украина исчезла из числа поставщиков силикомарганца в Россию, лидирующую позицию стала занимать Грузия.

На данный момент единственным производителем силикомарганца в Грузии является Зестафонский завод ферросплавов, управляемый Georgian Manganese. В начале прошлого года, после капитального ремонта, завод запустил в эксплуатацию электродуговую печь, позволяющую производить дополнительно 70 тонн продукции в день. В результате этого объем производства на предприятии увеличился на 10%. В 2020 году экспорт грузинского силикомарганца в Россию увеличился на 13% и составил 111 тыс. тонн.

В середине апреля 2021 года стало известно, что в рамках государственной программы «Производи в Грузии», направленной на стимулирование в стране местного производства, в селе Квахчири Терджольского муниципалитета будет построен завод ферросплавов. Проект предусматривает создание двух линий по производству ферросиликомарганца общей производственной мощностью 16 тыс. тонн в год. Компания «Манганез Индастри» обязуется перед государством создать предприятие в течение максимум двух лет. По заявлению компании, производимая продукция будет в основном предназначена для экспортных рынков. Объем ожидаемых инвестиций составляет до 2,8 млн лари (более $800 тыс.).

Спустя буквально неделю после сообщения о строительстве нового завода работники шахт Чиатура Georgian Manganese начали забастовку, требуя повышения заработной платы и улучшения условий страхового полиса. К 26 апреля компания уладила конфликт, согласившись на повышение тарифной ставки заработной платы и выплату дополнительных премий.

Следующим по размеру после Грузии экспортером силикомарганца в Россию является Казахстан.

Несмотря на сложный 2020 год, одному из крупнейших в мире производителей ферросплавов – АО «ТНК «Казхром», филиалами которого являются Актюбинский и Аксуский заводы ферросплавов, а также Донской горно-обогатительный комбинат, – удалось достичь исторического максимума по производству ферросплавов – 1,84 млн метрических тонн, что на 1,7% больше, чем в предыдущем 2019 году. Всего в 2020 году Казахстан экспортировал 1,7 млн тонн ферросплавов, из них силикомарганца в Россию было ввезено 56,5 тыс. тонн, что на 10% меньше, чем годом ранее.

Основным производителем силикомарганца в России является ЧЭМК. Наиболее значимым событием в жизни комбината за 2020 год стал раздел активов между двумя богатейшими людьми региона – Александром Аристовым и Юрием Антиповым. ООО «Урало-Сибирская металлургическая компания» (УСМК), в которую входит ЧЭМК и ряд других заводов, полностью перешло под контроль семьи Юрия Антипова. Господин Аристов получил агрохолдинг «Ариант» и винный бизнес, а также компенсацию разницы стоимости активов. Как сообщал гендиректор предприятия Павел Ходоровский, на текущую работу это влияния не оказало, и год был завершен с производственными показателями, вполне сравнимыми с «доковидным» 2019 годом. Что касается производства силикомарганца, то, по нашим оценкам, в 2020 году оно выросло на 4%, до 336 тыс. тонн (рис. 3).

Заметно меньшим по размеру производителем силикомарганца в России является Западно-Сибирский электрометаллургический завод, входящий в Сибирскую горно-металлургическую компанию (СГМК). Его мощность по выплавке высококачественного ферросиликомарганца составляет 53 тыс. тонн в год. Судя по данным Росстата, это производство несколько просело в начале и в конце 2020 года, но в другие месяцы было загружено даже чуть выше обычного уровня. По итогам всего года выпуск силикомарганца СГМК все же сократился – на 4%, до 49,4 тыс. тонн.

Совокупно за 2020 год в России было произведено 385,4 тыс. тонн силикомарганца, что на 3% больше, чем годом ранее.

На экспорт из России отправляется лишь малая часть произведенного в стране силикомарганца, и стоит отметить, что на протяжении двух последних лет его выпуск сокращался на 25-28% в год.

Главным поставщиком силикомарганца за рубеж является ЧЭМК (на его долю приходится более 80% от всего экспорта). Основные поставки направлены в Беларусь и Нидерланды. Напомним, что в 2016 году Белоруссия согласилась с введением пошлин на импорт украинского силикомарганца в ЕАЭС только в обмен на 20%-ю скидку к спотовым ценам на силикомарганец ЧЭМК для государственного Белорусского металлургического завода. Ввоз силикомарганца из России на Украину и в Казахстан в 2020 году заметно сократился (рис. 4).

Таким образом, за весь 2020 год видимое потребление силикомарганца внутри России выросло на 20%. Объем производства этого сплава в стране составляет 73–75% от объемов видимого потребления (к концу 2017 года доля отечественного силикомарганца составляла 83–88% от объемов видимого потребления). Квартальное потребление стабильно держалось на уровне 136–139 тыс. тонн, за исключением июля–сентября 2020 года, когда падение спроса внутри страны привело к увеличению поставок силикомарганца за границу в 3 раза по сравнению с предыдущим кварталом (табл. 1).

С начала декабря 2020 года и до середины весны 2021-го цены на силикомарганец уверенно росли. На европейском рынке – более стремительно: каждый месяц они прибавляли около 7%, что продолжалось до конца апреля. Российский рынок в этот период также демонстрировал тенденцию к повышению со среднемесячным удорожанием порядка 4%.

Один из европейских трейдеров в конце января отмечал, что запасы марганцевых сплавов в Европе довольно малы, а перспективы пополнения их за счет импорта – призрачны. В одной точке сошлись восстановление спроса на стальную продукцию и, следовательно, ферросплавы, острый дефицит контейнеров, удорожание перевозок и очередная волна коронавируса в ЮАР. В том же месяце произошло обрушение крыши плавильного цеха марганцевых ферросплавов Запорожского завода ферросплавов. Как сообщалось, компания планировала возобновление выпуска силикомарганца на этом оборудовании, но была вынуждена задействовать для данных целей другие печи.

В начале текущего года выпуск силикомарганца на российских предприятиях сокращался, но уже в марте эта тенденция сменилась заметным ростом. Тем не менее по итогам I квартала 2021 года объем производства силикомарганца в России составил 87,6 тыс. тонн, что на 8% меньше, чем в предыдущем квартале, и на 15% меньше, чем в аналогичном периоде прошлого года.

Также сократились объемы импорта в РФ, что привело к снижению величины видимого потребления.

Согласно краткосрочному прогнозу Всемирной ассоциации производителей стали (Worldsteel), спрос на сталь в мире может вырасти на 5,8% в 2021 году, а значит, вслед за ним будет увеличиваться и потребность в ферросплавах. Китайские власти провинций Гуанси и Нинся в середине апреля заявили о введении ограничений для энергоемких производств и потребовали от них сокращения выбросов. В марте аналогичные меры принимались во Внутренней Монголии. Нинся и Внутренняя Монголия – два основных центра производства силикомарганца и ферросилиция в Китае.

Однако это не сказалось на китайских ценах, поскольку, по опыту уже введенных ограничений, больше всего от них страдают мелкие производители, тогда как крупные сохраняют или даже расширяют производство. Более того, апрельское снижение цен на импортируемую в КНР марганцевую руду из-за роста портовых запасов создало на местном рынке напряженность. Торговцы сообщали, что они приближаются к пределу своей «финансовой терпимости» по исполнению контрактов, заключенных в период высоких цен. А это значит, что дешевая руда может в скором времени хлынуть на китайский рынок. Но поможет ли это западным потребителям?

После блокировки Суэцкого канала контейнеровозом Ever Given сроки нормализации мирового товарообмена снова сдвинулись на несколько месяцев. Опасения проблем с добычей и поставкой сырья из Африки, дороговизна и ограничение транспортных поставок, скорее всего, сохранятся практически до лета.

Видимо, снижение цен пока тоже откладывается… • |