Рынок феррохрома в 2020 году и первом полугодии 2021 года

Конъюнктура рынков феррохрома и хромовой руды на протяжении длительного времени ухудшалась из-за ослабления спроса и избытка предложения, что привело к поэтапному снижению цен в течение II и III кварталов 2019 года. На европейском рынке они приблизились к десятилетнему минимуму, а в Китае опустились до минимальной отметки за последние три года. Южная Африка продолжала наращивать объемы поставок хромовой руды, и потребители стремились закупиться дешевым материалом, в результате чего его запасы в Китае к концу года превысили показатель годичной давности примерно на 10%.

В начале 2020 года можно было заметить небольшое оживление на рынке. Южноафриканский концентрат UG2 с 42%-м содержанием оксида хрома, в декабре 2019-го подешевевший до минимальной отметки $130 за т CIF Китай, во второй половине января котировался уже более чем по $135 за т. Несмотря на тревожные события в Китае, поставщики хромовой руды достаточно оптимистично оценивали дальнейшие перспективы. Цены на сырье, феррохром и нержавеющую сталь начали расти после паузы под влиянием нарастающего спроса. К тому же после провалов предыдущего года экспортеры руды начали ограничивать предложение. Так, например, крупнейший производитель хромовой руды в Южной Африке – компания Samancor сообщила, что планирует сократить поставки феррохрома на 20% по сравнению с 2019 годом, а хромовой руды – на 29%. Поставки действительно сократились, и карантин, введенный в связи с пандемией коронавируса, также оказал на это влияние.

Осенью правительство ЮАР, защищая свою металлургическую промышленность, сообщило о введении экспортных пошлин на хромовую руду. И производители, и дистрибьюторы использовали это объявление, чтобы подтолкнуть клиентов сделать серьезные закупки до реального повышения цен. Подобное развитие событий также наблюдалось и в мае на пике сбоев на рынке, являющихся результатом распространения COVID-19.

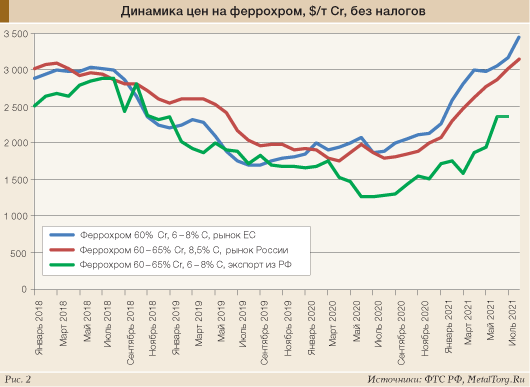

В конце января 2021 года цены феррохрома на рынке Китая резко пошли вверх, чему способствовали рост спроса и увеличение стоимости электроэнергии, а также сокращение складских запасов и проблемы с логистикой на рынке нержавеющего проката. За первое полугодие 2021 года цены на феррохром и нержавейку в Европе выросли на 42% по сравнению с аналогичным периодом прошлого года. Хромовая руда за этот период подорожала на 14% (рис. 1).

На российском рынке цены также снижались на протяжении нескольких лет, чему способствовали слабый спрос и проседание курса рубля. Все первое полугодие 2020 года они оставались на низком уровне. В дальнейшем смягчение ковидных ограничений, укрепление рубля и активизация промышленности по всему миру создали потенциал для роста. К осени на российском рынке отмечался ажиотажный спрос, вызванный в том числе спекулятивными настроениями и ожиданиями.

По итогам первого полугодия 2021 года цены высокоуглеродистого феррохрома на российском рынке выросли на 35%, ненамного отстав от европейских (рис. 2).

Производство

В период пандемии многие потребители сократили объемы закупок, замедлилось и производство феррохрома в России. В 2020 году, согласно данным Росстата, оно уменьшилось на 11%, до 342,8 тыс. т.

По-прежнему лидирующие позиции в производстве данной продукции (около 80% всего выпуска в стране) занимают Челябинский электрометаллургический комбинат и Серовский завод ферросплавов, входящие в Урало-Сибирскую металлургическую компанию. За прошедший год их суммарный объем производства снизился также на 11%. Третий по величине производитель – Тихвинский завод ферросплавов, купленный в 2013 году турецкой Yildirim Group у группы «Мечел», – продолжает сокращать свое производство уже второй год подряд. И если в 2018 году его выпуск феррохрома составлял 81 тыс. т, то в 2020 году – 53,3 тыс. т, что в 1,5 раза меньше. Хотя производственная мощность предприятия позволяет выпускать до 120 тыс. т высокоуглеродистого феррохрома в год.

В I квартале 2021 года российскими заводами было произведено на 26% феррохрома меньше, чем в аналогичном периоде прошлого года. Причем ощутимое сокращение произошло именно на Тихвинском заводе ферросплавов. В период с сентября 2020 года по март 2021 года производство на предприятии заметно снизилось (рис. 3), что, возможно, было связано с неблагоприятной эпидемиологической обстановкой на территории района. Ввоз хромовой руды в Ленинградскую область в эти месяцы также прекратился.

Ранее российские предприятия, использующие хромовое сырье, в том числе и ферросплавные заводы, практически полностью зависели от поставок из-за рубежа. Базой сырья для производства уральских ферросплавных предприятий традиционно был Казахстан. Также сырье покупалось в Турции, ЮАР, Индии и других странах. Российские крупные месторождения хромовых руд практически не развивались из-за труднодоступности.

Однако к 2019 году за счет целенаправленного развития собственной хроморудной базы в Ямало-Ненецком автономном округе и Пермском крае ЧЭМК смог добиться полного импортозамещения и выйти не только на внутренний, но и на внешний рынок реализации данного сырья. Для казахстанской компании АО «Актюбинский завод хромовых соединений», несмотря на самодостаточную сырьевую базу, предложение российского предприятия по цене и качеству продукции оказалось предпочтительнее. Летом того же года ЧЭМК впервые в истории российской ферросплавной промышленности заключил договор продажи собственных хромитов на внутреннем рынке. Покупателем стал Новотроицкий завод хромовых соединений.

Еще в 2015 году ЧЭМК совершил выгодную сделку, приобретя крупнейшую в стране по добыче хромитовых руд шахту «Рудная», и занялся модернизацией горно-обогатительной фабрики. Запасы хромитовых руд в АО «Сарановская шахта «Рудная» оцениваются в размере 10 млн т, а за все время существования рудника было добыто около 15 млн т сырья. Выручка в 2019 году составила 3,3 млрд руб., а чистая прибыль – 950 млн руб. На шахте ведется строительство третьей фабрики, которая в 2021 году должна выйти на проектную мощность: предприятие намерено в 1,5 раза увеличить объемы производства, до 50–60 тыс. т концентрата. Общий объем инвестиций в строительство третьей фабрики составит около 720 млн руб.

Этим летом Ростехнадзор начал настаивать на приостановке работы предприятия из-за многочисленных нарушений промышленной безопасности (более 200), создающих угрозу жизни и здоровью работников. Ведомство обратилось в суд с требованием остановить работу «Рудной» на 90 дней, также в отношении предприятия и руководителей было возбуждено несколько административных дел. Однако на заседании, где рассматривался иск Ростехнадзора, представителям удалось доказать, что шахте следует продолжать работу, параллельно устраняя нарушения.

В период пандемии ЧЭМК не занимался поставкой хромовых руд за рубеж: все, что добывалось, использовалось только для собственного производства. Чтобы удовлетворить потенциальный рост спроса на ферросплавы в текущем году, по заказу ЧЭМК «ВНИПИпромтехнологии» выполнили проект развития горных работ Центрального месторождения. Комплекс проведенных работ позволит заказчику оптимизировать текущую деятельность и увеличить производительность рудника с 350 тыс. до 500 тыс. т руды в год.

ЧЭМК в дальнейшем планирует заняться освоением Юго-Западного и Западного месторождений, Южного и Янгайского рудных полей. Лицензии уже получены, и рассчитан план по их разработке до 2024 года.

Промышленная группа ЧЭМК также сосредоточила свою работу на так называемых «тощих» месторождениях, для которых будут применяться новые технологии переработки и обогащения.

Экспорт/импорт

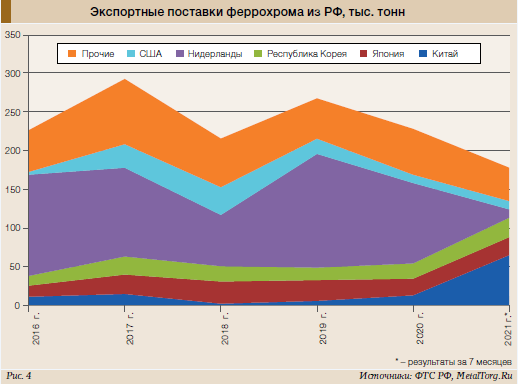

Объемы производимого в России феррохрома по-прежнему превышают потребности отечественных металлургических комбинатов, что определяет его значительный экспорт. В 2019 году он составил 268 тыс. т, превысив показатель 2018 года на 24,7%. Однако в дальнейшем, в связи с сокращением производства из-за пандемии, объемы поставок за рубеж также пошли на спад. Итоговый показатель за 2020 год оказался на 15% ниже предыдущего года – 228 тыс. т, в денежном выражении экспорт снизился на 33%, т.к. сократилась в большей степени именно доля более дорогой низкоуглеродистой продукции, отправляемой за рубеж.

Начиная с IV квартала 2020 года экспорт высокоуглеродистого феррохрома стал восстанавливаться довольно быстрыми темпами. Испытывая ощутимый дефицит электроэнергии в некоторых провинциях, Китай был вынужден сократить собственное производство феррохрома, а учитывая рост производства нержавеющей стали (в первом полугодии китайские металлургические предприятия выплавили 16,24 млн т, что на 21% больше в годовом сопоставлении), пришлось наращивать его импорт. За первое полугодие 2021 года из РФ в этом направлении было экспортировано более 58 тыс. т высокоуглеродистого феррохрома, что более чем в 22 раза выше уровня прошлого года и даже выше, чем весь объем экспорта в Поднебесную за последние пять лет. Объемы поставок в Японию в первой половине 2021 года также нарастали быстрыми темпами и уже успели обогнать прошлогодний годовой показатель. Экспорт в Корею за первые шесть месяцев также приблизился к уровню 2020 года.

Однако заметно сократились объемы поставок российского феррохрома в Нидерланды и США. При сохранении подобной динамики вряд ли их показатели достигнут прежнего уровня (рис. 4).

Импорт феррохрома в Россию обычно крайне невелик, но в период активного роста цен – в IV квартале 2020 года (в декабре) – резко увеличились его поставки в Челябинскую область из Казахстана. Стоимость импортной продукции оказалась на несколько процентов дешевле цен внутреннего рынка.

Перспективы

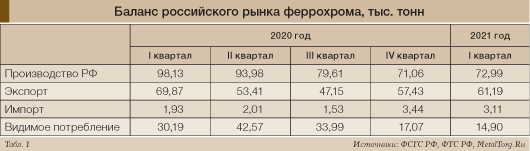

В целом тенденция последних лет такова, что отечественные производители более ориентированы на экспорт при одновременном сокращении внутреннего потребления. В IV квартале 2020 года российский спрос снизился в 2 раза по сравнению с предыдущим квартальным периодом, показатели I квартала 2021 года оказались вдвое меньше аналогичного периода прошлого года. С учетом высоких цен объемы поставок из РФ за границу все больше набирают обороты (табл. 1).

Перспективы к увеличению производства внутри страны сохраняются, поскольку крупные предприятия проходят путь модернизации. Как сообщил генеральный директор ЧЭМК Павел Ходоровский, «если отечественные металлурги попросят больше ферросплавов, мы готовы увеличить производство феррохрома».

В начале августа 2021 года на Серовском ферросплавном заводе сроком примерно на месяц была планово приостановлена работа четырех из восьми печей во втором цехе для реконструкции систем дозирования. Также в ближайшие два года предприятие планирует потратить на улучшение экологической обстановки в областном центре около 8 млрд руб.

Главный потребитель феррохрома – Китай – ведет довольно агрессивную политику по восстановлению экономики страны. В частности, он запустил масштабную программу стимулирования строительства, что, конечно, взвинтило спрос на металл (по данным WSA, в этом году мировой спрос на сталь вырастет на 5,8%), а это, в свою очередь, привело к продолжительному росту спроса на феррохром.

И несмотря на то что в это время года на рынках обычно сохраняется слабая активность, в этот раз и в Европе, и в Индии спрос также остается сильным. Многим трейдерам даже пришлось отложить свои летние отпуска для удовлетворения запросов.

В ближайшей перспективе ожидается, что рынок феррохрома в Китае останется сложным. Плавильные производства в регионе Внутренняя Монголия испытывают ощутимые ограничения электроэнергии с конца мая, в июле ситуация обострилась еще больше. В итоге из-за дефицита электроэнергии выпуск феррохрома существенно снизился. И хотя китайские производители называют сложившуюся ситуацию «краткосрочной», никаких прогнозов, когда ситуация вернется к «нормальной», никто не дает. В дополнение к недостаточным поставкам на внутреннем рынке в последнее время усилилась напряженность импортных поставок. Причиной тому стало снижение отгрузок из Южной Африки вследствие волны протестов в стране и проведения профилактических работ.

Ведущий китайский производитель нержавеющей стали Tsingshan Group готовится к наивысшим с сентября 2008 года тендерным ценам на феррохром.

Рост производства нержавеющей стали привел к увеличению мирового спроса на феррохром до 7,4 млн т, что на 1,4 млн т больше, чем в первом полугодии 2020 года. Нехватку поставок не удается устранить даже расширением выпуска в других регионах. Управляющая пятью феррохромовыми заводами в ЮАР общей мощностью 2 млн тонн в год Glencore-Merafe Chrome Venture, являющаяся одним из лидеров данного рынка в мире, сообщила о росте производства в январе-июне 2021 года на 66% по сравнению с тем же периодом прошлого года, до 773 тыс.т. Отмечается, что этот результат был достигнут за счет большей загрузки производственных мощностей и значительного снижения влияние COVID-19 на деятельность компании.

В Европе дефицит и введенные с 1 августа российские и китайские пошлины также поддерживают рост цен на феррохром. Китай увеличил экспортную пошлину в 2 раза, до 40%. Для самой страны данное повышение не будет иметь практического значения. За первую половину 2021 года китайские компании поставили за рубеж 33 тыс. феррохрома, что составляет доли процента от объемов национального производства.

А вот введенный в России механизм пошлин ориентирован на высокий уровень цен. Более того, эффективная ставка по факту тем выше, чем больше падает цена. Ведь правительством помимо базовой 15%-й ставки был установлен еще и специфический компонент – для нержавеющей стали и феррохрома эта экспортная пошлина составляет не менее $150 за т и не привязана к мировым ценам. Получается, что если цены двинутся вниз, то экспортные доходы будут падать, а платить в бюджет все равно придется. Так что самое время отрасли «накапливать жирок» и по максимуму повышать конкурентоспособность.

P.S. Уже после написания статьи правительство России озвучило очередные изменения: у ряда ферросплавов ставка пошлины была обнулена, а для феррохрома снизилась до 5% и $57-134 за тонну в зависимости от состава сплава. Так как дешеветь он пока и не думает, «жирок» может оказаться неожиданно внушительным...• |