Железорудные индикаторы

Основное сырье для выпуска стали – железная руда – остается как важнейшим продуктом горнорудной промышленности мира, так и одним из ключевых товаров международной торговли.

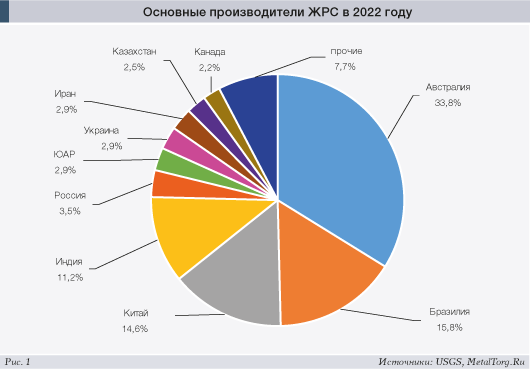

Мировое производство железорудного сырья (ЖРС), по оценке Геологической службы США (USGS), в 2022 году снизилось на 2,9% и составило около 2,6 млрд т руды (фактически – концентрата и прочей товарной продукции с содержанием Fe 65%). Совокупная стоимость продаж несколько снизилась, но осталась выше $300 млрд. Основные производители – игроки глобального рынка ЖРС – также не изменились (см. рис. 1).

Тенденцией текущего года остается стагнация глобальных объемов добычи/обогащения железной руды ввиду низкого спроса металлургии. По данным World Steel Association (Worldsteel), мировое производство стали в первом полугодии 2023 года снизилось на 1,1% по сравнению с аналогичным периодом 2022 года и начало восстанавлив...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |