Золото: кризисные и антикризисные возможности

О главном драгоценном металле мы писали очень давно – в декабре 2002 г. Тот материал на протяжении 7 лет стабильно держался в пятерке наиболее читаемых обзоров сайта MetalTorg.ru. Значит, пора к интересной теме обратиться вновь. Тем более что в сложные времена внимание к самому надежному металлу традиционно усиливается.

Ряд новостей 2009 г. с золотого рынка подогрел наш интерес.

Привлекла новость из благополучной Франции, где в феврале началась ажиотажная скупка золотых монет. Нумизмат Серж Сиово из конторы «Сан-Марк коллексьон» сообщил, что его оборот увеличился в несколько раз. Он вспоминал, что последний раз видел такое в 1981 г., когда к власти пришел социалист Франсуа Миттеран, обещавший революционные реформы: «Тогда многие состоятельные люди собирались бежать из страны, предварительно превратив франки в драгметалл. Сейчас же народ к нам ломится из-за нынешнего финансового кризиса».

Мировой спрос на золото за I квартал 2009 г. подскочил на 36% в годовом исчислении, до 1034 т, сообщил WGC (World Gold Council). Причем впервые с 2004 г. спрос со стороны инвесторов превысил спрос ювелирной промышленности: первый более чем утроился – до 600 т, а второй – снизился на 25%, до 355 т.

Другая удивительная новость по рынку золота пришла в июле 2009 г. из Германии. Дабы разгрузить очередь покупателей и упростить оформление сделки, один из банков открыл в терминале №1 международного аэропорта Франкфурта первый в мире автомат по продаже золота. Сообщается, что автомат Gold to Go продает золотые пластинки весом 1, 5 и 10 г и золотые монеты: 5-долларовую канадскую Maple Leaf и 15-долларовую австралийскую Kangaroo. Причем компьютер, обслуживающий устройство, обновляет цены каждые 15 минут, получая очередные сводки по Интернету.

Более серьезная новость пришла из Китая: руководитель госадминистрации по иностранной валюте Ху Сяолянь сообщил, что Китай увеличил свои золотые резервы до 1054 т и вышел на пятое место по этому показателю в мире. Однако валютные резервы Китая (преимущественно в долларах и гособлигациях США) выросли еще быстрее.

По всем признакам вопрос как финансовой устойчивости, так и выгодности инвестиций в золото остается актуальным не только для частников и финансистов, но и для целых стран. Тем более в сложные времена глобального финансового кризиса.

«Над водой»: цены…

После отмены Бреттон-Вудского соглашения место золота в международной платежной системе занял доллар (см. Неоднозначная история вопроса), а вместе с этим в руках США оказался «философский камень». Чтобы расплатиться, больше не надо было что-либо добывать или производить – достаточно незаметно для других включить печатный станок. Совсем незаметно не получилось – с 1970 по 1980 г. курс доллара относительно золота упал в 15 раз (рис.1).

Геополитический гегемон XIX века – Великобритания – оказался в стороне от этого праздника жизни. Но часть влияния ему удалось сохранить – лондонский фиксинг остался наиболее авторитетным источником текущей стоимости золота. Причина авторитетности проста – его устанавливает пятерка крупнейших финансовых структур мира.

Рассуждения о прозрачности данной процедуры и причинах именно такого положения дел, к сожалению, не вписываются в рамки данной статьи, поэтому ограничимся констатацией лишь двух фактов: в случае отсутствия согласия в рядах продавцов и покупателей значение фиксинга устанавливает председатель данной процедуры, и эти цены считаются наиболее справедливыми в мире.

После ближневосточного кризиса 1980-х гг. ценность золота постепенно падала, достигнув минимума в 2001 г. Сказались ли теракты в США или какие-то другие факторы, но с осени 2001 г. цены начали активно расти. Мнения аналитиков на счет дальнейших перспектив колеблются от $300 до $2000 за унцию, и согласия среди них нет. Попробуем же разобраться, как на самом деле обстоят дела на рынке золота.

И «под водой» – состояние «рынка» золота.

Роль золота

Начнем с общих понятий экономики, заметно изменившихся за последнее столетие. Если ранее речь шла о характеристике стран через объем промышленного производства, позднее – через общий объем индустрии (бизнеса), то сейчас – через валовый внутренний продукт (ВВП), учитывающий многие виртуальные ценности, вплоть до злополучных финансовых услуг.

Однако для золота в этом изменяющемся мире есть общая тенденция. Как ранее к промышленности, так и сейчас к ВВП оно с каждым годом имеет все меньшее отношение.

Мировой ВВП 2008 г. оценивается в $70 трлн, а добыча золота (2112 т) – в $0,059 трлн. Это означает, что отношение стоимости золота к материальным ценностям, выпущенным в мире, упало до пренебрежимо малого значения в 0,085%. Как и упало почти до нуля к денежному обороту, обеспечивающему общемировой бизнес.

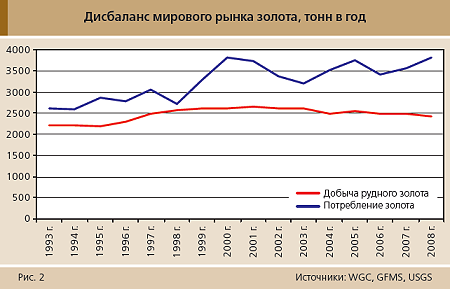

В связи с исчерпанием богатых месторождений добыча золота, как и его «извлечение» из госзапасов (рис. 2), никак не хочет догонять ни растущий спрос, ни темпы мирового развития.

О состоянии российского рынка золота – см. Золото в России.

Баланс мирового рынка золота «нарушен» всегда, давным-давно, и принципиально кризис на него не влияет.

Спрос и предложение

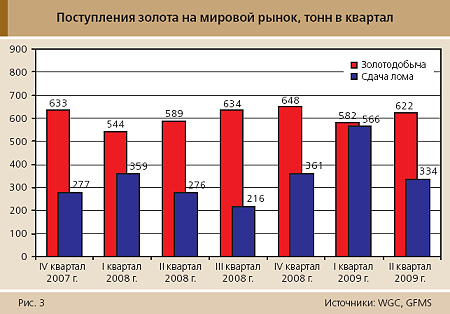

Золото, в отличие от других товаров, однажды попав на рынок, обращается на нем чрезвычайно долго (благодаря этому оно и стало средством платежа). Но с началом промышленной добычи объемы вторичного драгметалла обычно уступали добытому – потребители накапливали его в виде ювелирных изделий. И вот в I квартале 2009 г. состоялось весьма примечательное событие – поступление на рынок золотого лома практически сравнялось с добычей рудного золота (рис. 3).

Это именно лом из запасов населения, а не выбросы банковских или государственных золотых резервов. В отчете GFMS от 3 августа сообщается, что в первом полугодии 2009 г. в рамках Межбанковского соглашения по золоту (иначе продавать нельзя) состоялась продажа всего лишь 39 т металла, что на 73% меньше, чем в аналогичном периоде годом ранее. Более того, основные продажи были осуществлены в I квартале, тогда как во II квартале покупки уже превысили продажи. В целом было перепродано 92 т золота, а выкуплено другими центральными банками 56 т, включая банки вне CBGA. Крупнейшими продавцами стали ЦБ Франции (около 44 т) и Европейский ЦБ (около 35 т).

Вопреки красивым новостям об ажиотажном спросе на золото (в начале этой статьи), население многих стран понесло свои ювелирные изделия в скупку. Видимо, кризис все же добрался до семейных кубышек. Причем, обращают внимание аналитики WGC, поступления золотого лома на рынок росли не только в азиатских странах, но и на Западе.

Объемы золота на руках у населения (и частных компаний) мира чрезвычайно велики и с трудом поддаются подсчету. По последним публикациям, весь рынок золота оценивается примерно в 160 тыс. т – фактически это все золото, добытое человечеством за свою историю. Население, по разным данным, владеет от 40 до 60% этого объема (60–95 тыс. т), официальные резервы всех банковских хранилищ мира – менее 30 тыс. т. На промышленное потребление в последние годы приходится и того меньше – не более 1/5 ежегодной добычи.

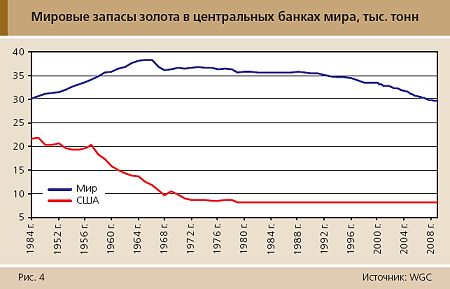

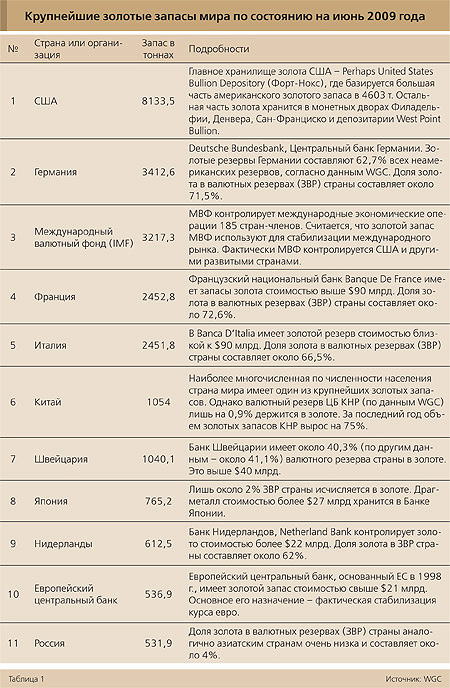

По итогам I квартала 2009 г. государственные запасы золота продолжали сокращаться (рис. 4 и табл. 1).

Промышленное потребление в кризис также сократилось, причем это подтверждается как британскими (WGC), так американскими (USGS) аналитиками. Ювелирная промышленность, электроника и стоматология за год сократили закупки золота на 27–31%.

И все это – в придачу к резкому росту поступлений золотого лома. Вот и получается, что рост инвестиционного интереса к золоту оказался более чем компенсирован за счет растущего предложения (табл. 2). Впрочем, уже во II квартале объемы сданного лома сильно сократились, так как цены шли вниз, а экономическая ситуация стала относительно стабильной. Но сильно сдал и спрос. Что интересно – спрос упал по причине сокращения закупок инвестфондами (в 8 раз), тогда как вложения в слитки, монеты и прочие золотые изделия продолжали расти.

Кризис и золото

Разразившийся с 2008 г. мировой финансово-экономический кризис, безусловно, отразился на стоимости золота. Но гораздо меньше, чем на других типично биржевых товарах (рис. 5).

Золото явно отслеживает фактическую мировую инфляцию и выглядит много стабильнее и надежнее многих других вариантов инвестиций.

В 2008 г., а особенно в его второй половине, вложения в золото были сравнительно невелики, поскольку дефицит финансовой наличности в разгар кризиса привел к обратному эффекту. Многие держатели золота, наоборот, продали часть своих активов. Сейчас, с прохождением дна кризиса и ощущением мощной эмиссии долларов США, интерес к золоту усилился.

Этот факт западные аналитики опровергают. Как считает главный исполнительный директор GFMS Пол Уокер, тенденция роста стоимости золота близка к завершению.

«Я убежден, что мы находимся недалеко от фундаментального разворотного пункта для золотого рынка, – заявил он агентству Bloomberg. – Мое личное мнение: риски снижения цен в следующие 2–3 года повышаются… Снижение стоимости активов и вялый экономический рост будут превалировать в следующие полтора года. При этом сценарии инвестиционная цена золота начнет выглядеть гораздо менее интересной».

Глава GFMS уверен, что в 2010 г. средняя цена золота будет «ниже уровня $1000 за унцию, на котором она находится сейчас».

Впрочем, он оговаривается – до конца года цены могут превысить $1100 за унцию.

Прогноз директора GFMS вполне справедлив, но при одном допущении – мировая экономика начнет активно восстанавливаться. Без этого – вложения в любое производство с точки зрения инвесторов будут неоправданно рискованны или (в лучшем случае) недостаточно доходны. Никакие заклинания из разряда «дно пройдено, пора покупать» на крупных инвесторов не действуют. Деньги не любят суеты, и до той поры, пока на горизонте не забрезжит обоснованный (!) рост, они будут искать «тихую заводь». Казалось бы, платежное средство с многотысячелетней историей вполне подходит на эту роль, причем как для фондов/банков/государств, так и для рядовых граждан. Если бы не два «но»…

Во-первых, золота физически на всех не хватит. Как было сказано в начале статьи, его доля в мировом обороте капитала сократилась до пренебрежимо малых величин. Рост же стоимости этого металла до соотношения 1:1 со свободными деньгами приведет к коллапсу всей системы. Поэтому и приходится банкам вкладываться в другие доступные ликвидные активы – промышленные металлы, нефть, зерно, – создавая дефицит и на этих рынках.

А во-вторых, инвестор инвестору рознь.

Вкладчики SPDR Gold Trust, крупнейшего из торгующихся на рынке фондов инвестиций в золото (существует с ноября 2004 г.), не торопятся избавляться от металла – объем фонда достиг 1 июня рекордных 1134,03 т, хотя до осени 2008 г. не превышал 700 т. Вложения в металлическое золото во II квартале тоже выросли. А общий объем инвестиций фондов в золото почему-то сократился едва ли не на порядок. Означает это только одно – до населения информация, как всегда, доходит с опозданием. Инвестиционная привлекательность золота для простых людей все еще растет, и именно они должны обеспечить те самые $1100 за унцию к концу года. Чтобы крупные инвесторы получили свою прибыль. Ведь покупатели золотых украшений и рядовые вкладчики фондов вряд ли следят за прогнозами руководителя GFMS… |