Золото последней надежды

Написать эту статью нас побудили все чаще появляющиеся сообщения о манипулировании рынками драгоценных металлов. С одной стороны, масштабы этих рынков сами по себе должны были бы защитить их от попыток манипулирования. С другой стороны, аналитики (финансисты), те, кто постарше, помнят «атаку Хантов» на серебро 1979–1980 гг., кто помладше – уж точно слышали о недавнем признании крупнейших мировых банков виновными в манипуляциях со всемирной межбанковской ставкой LIBOR, что вряд ли было легче управления рынками драгметаллов.

Попытаемся разобраться, как обстоят дела в реальности, кто и чем манипулирует и нельзя ли немножко «поманипулировать» чем-нибудь и нам? Тем более что реклама разнообразных брокеров рынка Forex всё чаще обращается к рядовым россиянам…

Золото фундаментальное

Рынок золота, как и рынок любого другого металла, имеет несколько принципиально важных составляющих: добывающая промышленность, переработка лома и потребители. Отличие золота – в наличии особого вида потребителей, которые металл вроде бы складируют и называются инвесторами. К ним мы позже проявим особое внимание, а сейчас нас будут интересовать более привычные категории.

Абсолютные цифры как производства, так и потребления золота заметно отличаются даже у наиболее признанных экспертных групп – WorldGoldCouncil, GFMS, USGS. Однако общую динамику на их основе определить всё же можно. А говорит она о том, что после многих лет относительной стабильности в последние годы обороты на этом рынке, как и мировая добыча золота, стали неожиданно расти.

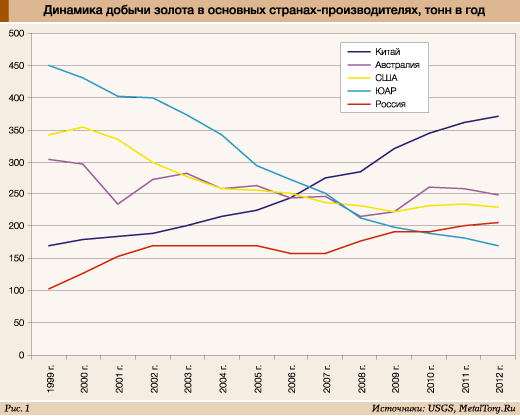

Возмутителем спокойствия, как легко можно догадаться, и в этот раз стал Китай (рис. 1). За последние 10 лет добыча золота в Поднебесной удвоилась, тогда как все страны-лидеры десятилетней давности (ЮАР, США, Австралия, Канада) показали ощутимое падение своих показателей.

Учитывая истощение месторождений и рост издержек в традиционных регионах-производителях, эта тенденция в скором времени может существенно изменить сложившийся на рынке баланс.

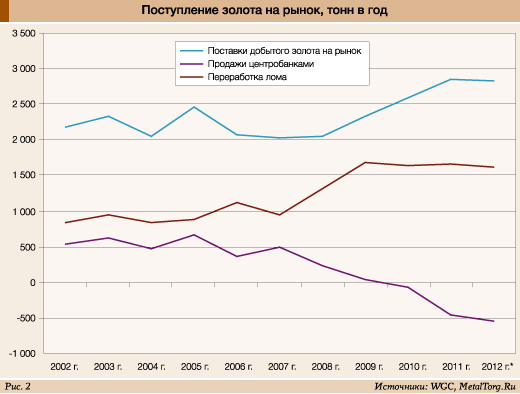

Изменения коснулись и рынка золотого лома – впервые за долгое время его поставки стали активно увеличиваться. Дело в том, что в азиатских странах, в отличие от европейских, золото пользуется намного большей популярностью в качестве средства сохранения капитала. В результате рост цен на него служит для владельцев сигналом не к покупке, а к продаже металла с целью фиксации прибыли. Однако этот источник не бездонен, и уже в 2010 г., несмотря на дальнейший рост цен, объёмы сдачи лома золота в мире стабилизировались. Но своё влияние данная ситуация оказала даже на российский рынок.

В рублях официальные цены на чистое золото держатся в интервале 1500–1800 руб. за грамм с осени 2011 г., однако многие скупщики постепенно повышали свои цены. В результате к осени 2012 г. они достигли 1200–1250 руб. за грамм золота 585-й пробы, т.е. более 2100 за грамм чистого золота. Причём цены близки как у частных ювелиров, так и в крупных сетевых магазинах (например, «Адамас»). На резонный вопрос, какой смысл в скупке металла дороже биржевых цен (и вровень с отпускными ценами Сбербанка для слитков), один из ювелиров признался, что просто не может достать золото по другим ценам.

Но куда же оно делось? Точного ответа у нас нет, но нижняя линия на рис. 2 подсказывает один из возможных вариантов возникновения дефицита.

Золото спекулятивное

Долгое время центробанки многих стран были для рынка золота стабильным поставщиком чистого металла. Однако после 2008 г. эта практика быстро прекратилась – последние продажи золота из запасов МВФ прошли в конце 2010 г. А затем стартовал обратный процесс – Банк международных расчетов (вспомогательная структура МВФ) с осени 2008 г. по конец 2012 г. выкупил на мировом рынке 395,65 т золота. Конкуренцию ему составили Россия и Китай, увеличившие свои золотые резервы на 461,88 и 454,11 т соответственно. Крупными покупателями также выступали традиционно «золотые» Турция (243,53 т), Индия (200 т) и Мексика (120 т).

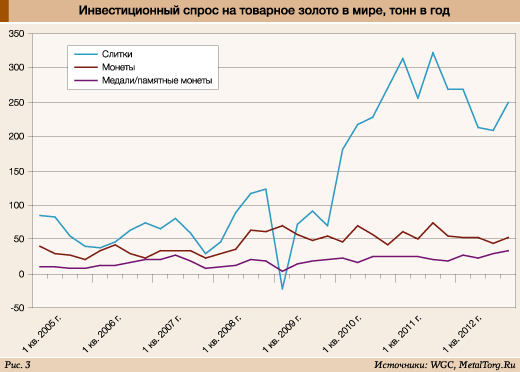

Точной статистики по аналогичной активности частных банков нет, но некоторое представление о ней даёт график скупки золотых слитков (рис. 3).

Стремительные распродажи золота в финансовый кризис конца 2008 г. для «затыкания дыр» в бюджете кредитных организаций прекратились всего за несколько месяцев. А уже через год спрос со стороны крупных инвесторов ставил новые рекорды. В 2012 г. он вроде бы пошёл на спад, относительно Греции все успокоились, но проблемы на Кипре снова заставили инвесторов посмотреть в сторону «вечных ценностей». Учитывая, что в 2013 г. кипрские проблемы резко усугубились, вполне можно ждать укрепления этого тренда.

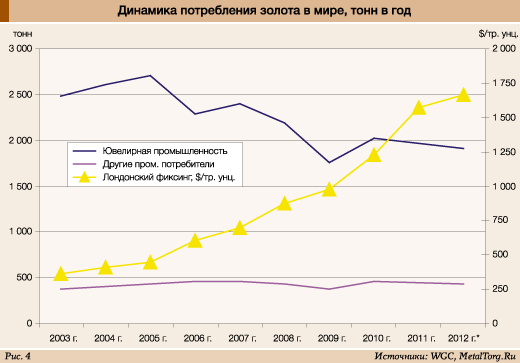

Что любопытно, ювелирная и прочая промышленность не может похвастаться столь же позитивной динамикой спроса – все последние годы рост стоимости золота для неё означал только спад объёмов потребления (рис. 4).

Последний квартал 2012 г. показал некоторое оживление в спросе на ювелирные изделия, но его вполне можно списать на сезонный предновогодний всплеск интереса к дорогим подаркам. Остальная же промышленность не получила даже этого – в IV квартале 2012 г. спрос на золото для промышленных применений упал до 100,9 т – хуже было только в 2009 г.

Но если с производственной частью как раз все более-менее понятно, то у бурно растущей инвестиционной составляющей есть свой «скелет в шкафу», причем довольно большой.

Дело в том, что главный ценовой ориентир для рынка – это так называемый «золотой фиксинг»: котировка, которую устанавливают всего несколько банков – ScotiaMocatta, HSBC, DeutscheBank, SocieteGenerale и BarclaysCapital. Декларируется, что, в отличие от подавляющего большинства прочей торговли золотом, в процессе установления золотого фиксинга речь идёт о сделках с реальным и ощутимым металлом.

Теоретически все его участники являются конкурентами и договориться не могут. Но на практике пять, пусть даже крупнейших, банков – не слишком большое число, чтобы оказаться не в состоянии выработать общую стратегию. Тем более что ставки в подобной игре, если она имеет место, просто космические.

Долгое время «теория заговора» и соответствующие обвинения для рынка золота считались уделом маргиналов и неудачливых трейдеров. Однако в 2010 г. два инвестора подали реальные судебные иски против банков JP Morgan Chase & Co. и HSBC Holdings Plc по обвинению в сговоре с целью манипуляции ценами фьючерсов на серебро. По их словам, в 2007–2010 гг. банки размещали заказ большого объёма, который не исполнялся, но влиял на цены, а затем отзывался еще до того, как мог быть исполнен. После долгих разбирательств в марте 2013 г. JP Morgan Chase & Co. все же выиграл суд, и обвинения в манипуляциях с банка были сняты.

Но практически в этот же момент авторитетная The Wall Street Journal со ссылкой на источник, знакомый с ситуацией, заявила, что Комиссия по фьючерсной торговле товарами (CFTC) США исследует возможность манипулирования ценами золота на лондонском рынке. Хотя официальное расследование пока не начато, отметил источник.

А что же мы?

Мы не комиссия по фьючерсной торговле и не следователи, поэтому единственный доступный для нас способ установления истины в вопросе манипулирования ценами – анализ статистики. В данном случае – путём сопоставления направления и динамики изменения цен «свободного» рынка с ценами фиксинга, установленного пятью банками.

Сначала надо разобраться, что на что влияет. Ведь теоретически фиксинг должен отражать сложившуюся рыночную ситуацию на момент своего объявления. Однако практически он никогда не равен последним результатам торгов.

Однозначной зависимости того, будет фиксинг выше или ниже текущих цен, от их предыдущей динамики, не наблюдается. Вероятность, что разница между фиксингом и текущими ценами будет положительной, примерно равна вероятности противоположного исхода дела.

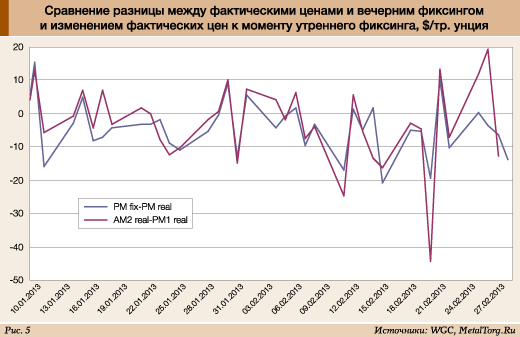

А вот обратное влияние есть, и весьма отчетливое. Анализ цен с 2009 по 2013 г. показал, что если вечерний фиксинг был ниже или выше текущих цен, то к моменту утреннего фиксинга цены «свободного» рынка сдвигались в ту же сторону в 73% случаев.

Причём для 2013 г. эта цифра выросла до 80% (рис. 5). Т.е. рыночные цены следят и почти однозначно следуют за фиксингом. И, стало быть, принципиально манипуляция рынком для крупных игроков вполне возможна.

А зная слабость человеческой природы в моральных вопросах, с большой вероятностью имеет место быть. Но для рядового инвестора интереснее другое: ведь теоретически, зная данный факт, можно с неплохой достоверностью предсказывать направление движения цен! Желательно – с финансовой выгодой для себя.

И мы оценили задним числом подобную возможность. Все расчеты велись для котировок продажи и покупки золота на «свободном» рынке (данные электронной торговой системы CME Globex Чикагской товарной биржи), итоги подводились по состоянию на 28 февраля 2013 г.

Результаты получились любопытные. Что-то заработать удаётся только в периоды затяжного роста цен на золото, а при стабилизации о прибылях придётся забыть. И не важно, насколько сложным был алгоритм – убытки появлялись чаще, чем прибыли. При росте цен регулярно недоставало золотых резервов для продаж, а при спаде – наличных средств. При этом мы не учитывали размер комиссионных брокера или реальные цены покупки/продажи конкретных банков – их наличие сделает тенденцию только более явной.

Подводя итоги, приходится сделать неутешительный вывод: у казино вновь выиграть невозможно.

На рынке золота всегда побеждает тот, у кого больше ресурсов и времени для продолжения игры. В данном случае банки готовы ждать годами и даже десятками лет, закупив в подвалы несколько тонн золота. Оно не будет лежать без движения – его заложат, дадут кому-нибудь взаймы, в конце концов – предложат Вам в качестве обезличенного металла на модном сейчас «металлическом» счёте.

Наметившийся дефицит золота на мировом рынке не приводит к росту его цен, поскольку сейчас он нежелателен ни Лондону, ни Нью-Йорку.

Финансовые возможности главных игроков этого рынка в надежных долларах США много выше стоимости всего золота мира и по-прежнему остаются непоколебимыми. Заставить их поделиться хоть толикой своих «резервов» сейчас трудно как никогда…

|