Бесценное золото?

С момента нашего последнего обзора рынка драгоценных металлов прошло около полугода. Ярких макроэкономических событий за этот период, традиционно определяющих динамику цен на драгметаллы, было немного. Зато политики, не менее важной для подобного «спасательного» актива, – хоть отбавляй. Итак, посмотрим, что же происходило и к чему следует готовиться.

Цены и спрос

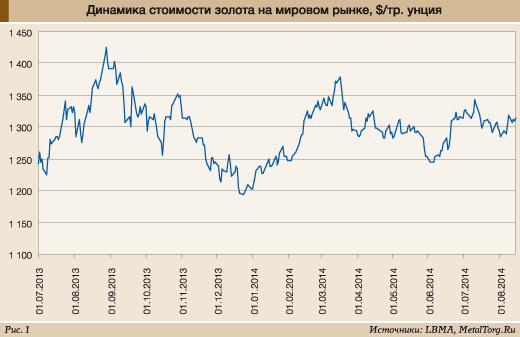

Динамика цен на золото на мировом рынке в первой половине 2014 г. особой стабильностью не отличалась. Значительную лепту внесло развитие событий на Украине и переход Крыма к России – именно в середине марта котировки золота достигли пиковых в этом году значений – $1371 за унцию. По мере стабилизации ситуации наблюдался спад, но активизировавшаяся в начале лета антитеррористическая операция в Луганской и Донецкой областях не дала этой тенденции закрепиться (рис. 1).

Впрочем, Украина была не единственным драйвером рынка. Рост цен золота начался еще до обострения ситуации в этой стране – ослабление национальных валют, торможение экономического роста, растущая неопределенность сами по себе выталкивали инвесторов в сторону «защитных» активов.

Но нормализация ситуации в банковском секторе Португалии, совпавшая с относительно стабильным периодом на востоке Украины, помогла ценам двигаться вниз.

Важнейшим фактором для рынка продолжал оставаться китайский спрос. В 2013 г. он вырос на 41% и достиг 1176 т. Основной спрос КНР приходился на ювелирный сектор – 716,5 т (+43%), продажи слитков достигли 375,73 т (+57%).

Рос также импорт золота – только через Гонконг ввезли 1158 т – и его внутреннее производство (428,16 т; +6,2%). На основе указанных данных некоторые аналитики говорят о реальном спросе в КНР на уровне 1700 т в год.

Большинство аналитиков объясняет рост потребления золота в КНР традиционным подходом к этому металлу в азиатских странах – в любом виде, включая ювелирные изделия, он рассматривается как способ инвестирования и сохранения денег, поэтому традиционно золото покупается в период снижения цен и продается во время их роста. По официальной статистике, китайский центробанк (ЦБ) свои резервы золота в 2013 г. не наращивал, однако верят в это далеко не все участники рынка.

В 2014 г. традиционного для Китая роста всех и вся отраслей экономики уже не наблюдалось. Не наблюдалось и активного роста спроса. Хотя он и компенсировал спад интереса к драгоценным металлам в развитых странах, в одиночку обеспечить подъем рынка не смог. По мнению советника Credit Agricole Дэвиса Холла, смещение потребления золота с Запада на Восток за счет роста доходов последнего означает удержание котировок золота выше $1000 за унцию, но сворачивание стимулирующих программ не даст ему подняться выше $1400 за унцию.

Обнародованная в конце мая слабая статистика по импорту золота в Китай только усилила тенденцию – стоимость «желтого металла» скатилась ниже $1250 за унцию. По сообщению агентства Bloomberg, чистый объем импортированного в Китай золота в апреле составил 65,4 т – это почти на 19% меньше, чем в марте, и является минимальным значением с февраля 2013 г.

Сокращение китайского спроса нашло свое отражение в динамике производства ювелирных украшений в стране: во II квартале 2014 г. их выпуск упал до уровня двухлетней давности – до объема 509 т. В целом по итогам первого полугодия 2014 г. потребление золота ювелирами КНР составило 1092 т, что почти повторяет результат второй половины прошлого года, но на 14% хуже аналогичного показателя первого полугодия 2013 г.

Промышленное потребление золота в Китае почти не изменилось, и «ответственными» за общее изменение спроса наравне с ювелирами стали инвесторы.

Причем инвесторы не только китайские…

Инвестиции

World Gold Council (WGC) отмечал их активизацию во всем мире еще в I квартале: инвестиционный спрос вырос сразу на 53%, до 283,3 т золота. Причем классические формы инвестирования – слитки, монеты и т.п. – привлекали все меньше частных инвесторов: по всему физическому золоту в мире был зафиксирован заметный спад продаж (-21,8%, до 285,9 т). А вот ETF-фонды действовали иначе: они как раз прекратили распродажу золота, длившуюся весь 2013 г. Причем во II квартале 2014 г. тенденция практически не изменилась: продажи слитков упали еще на 3,7%, инвестиционных монет – на 2,1%, чуть подросли только памятные монеты – с 14 до 17 т. А фонды, инвестирующие в золото, вновь возобновили продажи, реализовав на рынке почти 40 т этого драгоценного металла.

В итоге за полугодие картина получается довольно пестрая. За счет прекращения активных продаж ETF-фондами общие цифры спроса демонстрировали бурный рост на 38,5% по сравнению с июнем–декабрем 2013 г., однако на куда более скромные 1,3% – по сравнению с аналогичным периодом прошлого года. Если же сконцентрироваться только на «реальном», «живом» золоте, то придется зафиксировать двукратное падение спроса по сравнению с уровнем годовой давности и на 16,7% – с полугодовой.

Такая разница объясняется намного более гибкой стратегией ETF-фонда по сравнению с традиционными способами инвестирования в драгоценные металлы. Гораздо более высокие издержки операций с золотыми слитками заставляют выбирать этот способ инвесторов, ориентирующихся именно на долгосрочные вложения. А они закупились золотом еще в I–II кварталах 2013 г. (во время кризиса на Кипре) и расставаться с ним пока не спешат, поскольку текущие цены ощутимо ниже.

Другие традиционные потре-бители-инвесторы – китайцы и индусы – в этом году вообще не слишком активны. Первые – из-за активизировавшейся в Поднебесной борьбы с коррупцией и взяточничеством (да, деньги пытаются сохранить те, кто их имеет), вторые – из-за введенного Индией запрета на импорт инвестиционных монет.

Фонды же фактически близки в своей стратегии и по своим возможностям к классическим банкам – они явно покупают металл в начальном периоде роста цен и распродают его при снижении котировок. Кроме того, за счет относительно низких издержек они в состоянии это делать оперативно, как и банки, ориентируясь на колебания в экономике различных стран.

Впрочем, колебаний в текущем году было относительно немного. Про скорое укрепление и подъем говорить никто не рискует, но сейчас серьезных проблем ни в Европе, ни в США нет и до конца года не ожидается. От Китая ждут торможения, но не краха. Единственными возмутителями спокойствия в этой ситуации оказываются Россия с Украиной.

Кстати, а как дела у России на золотом рынке?

Русский вклад

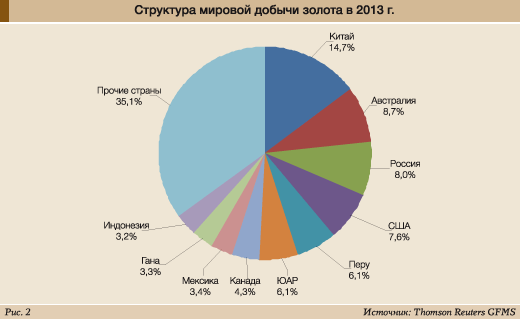

По информации Союза золотопромышленников России, производство золота в нашей стране за 2013 г. возросло на 12,6% по сравнению с 2012 г., до 254,24 т, благодаря чему мы заняли 3-е место по объемам выпуска золота, уступив лишь Китаю и Австралии. Причем росла как добыча золота – выпуск слитков из добычного золота в России увеличился на 8,2%, до 213,98 т, – так и попутное производство – на 3,2%, до 16 т. Вторичная переработка и вовсе показала удвоение объемов, достигнув 17,76 т. Кроме того, экспорт золотосодержащих концентратов в 2013 г. вырос на 63,2%, до 6,5 т.

Иностранные данные по российской добыче золота несколько отличаются от отечественных по абсолютным величинам, но не по динамике. То, что Россия вышла на 3-е место по объемам добычи, подтверждают и за границей (рис. 2).

Впрочем, рост выпуска золота был связан со стремлением компенсировать сокращение денежного потока из-за падения цен. Кроме того, одновременно происходило кардинальное снижение капитальных затрат и инвестиций в геологоразведку, что неминуемо скажется в более отдаленной перспективе, отмечал глава Союза золотопромышленников Сергей Кашуба в начале 2014 г.

Настрой на будущее был весьма пессимистичен: прогнозировалось 5%-е сокращение добычи в 2014 г. и средние цены на уровне $1200 за унцию, что должно было «зачистить» рынок от артелей старателей, работающих на россыпных месторождениях. В случае снижения цен до $1100 за унцию под угрозой оказалась бы половина отрасли, и многие всерьез ожидали активных объединений компаний ради выживания.

Однако реальность оказалась не столь печальной. По итогам первых 8 месяцев 2014 г. средняя стоимость золота составила около $1300 за унцию, и настрой прогнозов носит уже совершенно иной характер.

Согласно последнему на момент выпуска статьи обзору Союза золотопромышленников, наращивание выпуска золота в стране ради компенсации сокращающихся доходов продолжается. По итогам года рост может составить 10%, и Россия с 275 т золота может выйти на второе место по объемам производства этого металла в мире.

Как ожидается, добыча из недр в 2014 г. вырастет на 8–9%, до 242 т золота.

В первом полугодии 2014 г. выпуск золота уже составил 116,7 т – на 27% больше, чем год назад. В том числе производство слитков из добычного золота увеличилось на 17,4%, до 89,245 т; выпуск попутного золота – на 5,3%, до 8,69 т; производство вторичного золота – на 143%, до 15,347 т. Производство золота в концентрате выросло на 109,7%, до 3,454 т. Крах производителей явно откладывается.

А как дела у потребителей?

Лучше всего дела идут у российского центробанка: за январь–август текущего года он закупил 59,5 т золота, доведя общий объем запасов до 1095 т. Мы вышли на 1-е место по объемам запасов среди развивающихся стран, обогнав даже Китай (если тот, конечно, ничего не скрывает), и на 6-е – в мире. Но дальнейшее движение вверх маловероятно: Франция и Италия, обосновавшиеся на 4-м и 5-м местах, имеют вдвое больше золота, Германия – втрое, США – почти в 8 раз.

Активная скупка золота центробанком началась в апреле 2014 г., совпав с ростом напряженности на Украине и началом действия масштабных санкций против российских банков.

Как отмечают аналитики, ЦБ замещает золотом казначейские облигации США. За полгода доля иностранной валюты в резервах сократилась с 90 до 87,5%. Подобная стратегия может помочь в ситуации дальнейшего ухудшения отношений с развитыми странами и возникновения проблем с использованием долларов и евро во внешних расчетах.

Однако выйти на уровень развитых стран, у которых основная часть золотовалютных резервов представлена золотом, Россия не сможет в силу меньшей ликвидности золота по сравнению с валютами. Экономика страны в значительной степени зависит от международной торговли, и поэтому ЦБ должен обладать достаточными для ее осуществления резервами в валютах основных стран-партнеров. Следовательно, дальнейшее накопление золота возможно, но вряд ли оно будет продолжаться долго, считает большинство аналитиков.

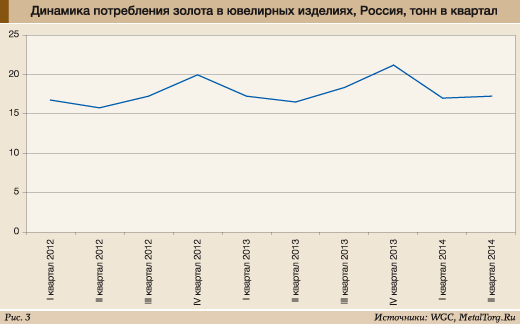

Ювелирная промышленность РФ стремительным ростом похвастаться не может, но надо отметить, что колебания стоимости золота на ее результаты почти не влияют. Ярко выраженная сезонность налицо, но общий темп роста практически стабилен – порядка 3% в год (рис. 3).

Причем текущий год может оказаться весьма неплохим: хотя I квартал явно не задался (-2% по сравнению с аналогичным кварталом 2013 г.), но II уже показал 4%-й рост.

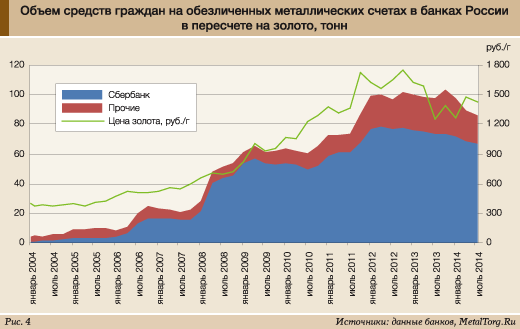

Инвестиционная составляющая спроса в России представлена исключительно банками. Населению же приходится довольствоваться разве что монетами да эрзац-продуктами в виде обезличенных металлических счетов (ОМС). Куда они охотно вкладываются и крайне неохотно расстаются с купленным «металлом» (рис. 4).

Доминирует на этом рынке Сбербанк, несмотря на далеко не самые выгодные курсы покупки-продажи. Спред (разность между ценой приобретения золота у банка и курсом для обратной сделки) Сбербанка превышает 5%, тогда как у других крупных участников этого рынка держится на уровне 2–3%, а иногда и ниже. Однако есть нюансы.

Первый – ОМС не входят в систему страхования вкладов, и в случае банкротства банка клиенту фактически никто ничего не должен. С этой точки зрения у Сбербанка определенно есть преимущество, т.к. в случае его банкротства ОМС уже вряд ли кого-то будут волновать.

Второе – возможность оперативно управлять своим счетом. Долгое время Сбербанк не предоставлял сервиса управления ОМС через Интернет, в отличие от других банков, зато имел много более разветвленную филиальную сеть. Судя по всему, это оказалось важнее – количество активных вкладчиков-спекулянтов по факту оказалось не слишком велико, и для большинства фактор территориальной близости отделения сыграл решающую роль.

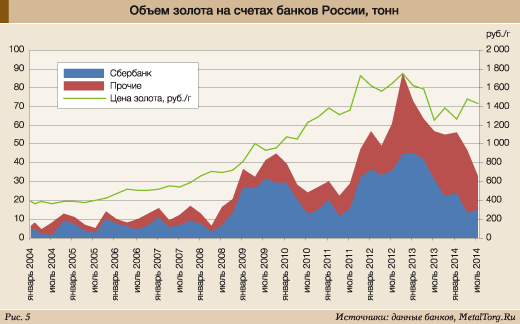

А сам Сбербанк золотом распоряжается совершенно иначе. В отличие от своих вкладчиков, он практически непрерывно продает металл с начала 2013 г. и уже втрое сократил его запасы (рис. 5).

Зависимость «дорожает – покупай, дешевеет – продавай» прослеживается отчетливо. Особенно впечатляет тот факт, что обязательства банка перед клиентами превышают 60 т золота, тогда как в наличии у него на середину лета 2014 г. было около 15 т. Впрочем, реально покупать золото никто и не обещал.

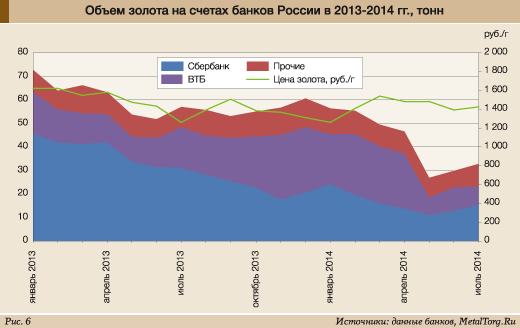

Отметим еще внезапный рост объемов золота на счетах у «прочих» банков осенью 2013 г. – зимой 2014 г., преимущественно – на счетах ВТБ (рис. 6).

Ради чего была проведена операция по скупке и дальнейшей продаже примерно 15 т золота, банк, естественно, не объясняет. Один из возможных вариантов – действия в интересах ЦБ РФ, который как раз в апреле 2014 г. приобрел 27,7 т золота.

Выводы

Мировой рынок золота «топчется на месте» и, по всей вероятности, сходить с этого места пока не собирается. На одной чаше весов лежит торможение спроса в Китае и Индии, рост добычи и переработки, на другой – сохраняющаяся неопределенность перспектив мировой экономики и масштабные боевые действия на восточной окраине Европы и в арабском мире. Что перевесит – сказать не берется никто, прогнозы за полгода меняются с плюса на минус и обратно.

Россияне потихоньку закупаются ювелиркой и, похоже, начинают задумываться о том, стоит ли держать деньги даже в самых надежных российских банках.

После ежегодного роста в 2012–2013 гг. на 19–20% в первой половине 2014 г. наблюдался отток денег со счетов и депозитов (-0,4%), что заставило Агентство по страхованию вкладов (АСВ) резко пересмотреть прогноз на весь год. Сейчас АСВ обещает 7–9% роста банковских вкладов по итогам года, но полностью полагаться на эту цифру в наших условиях было бы опрометчиво.

Как уберечь деньги от инфляции/санкций/кризиса (нужное подчеркнуть) – посоветовать не может никто. Но что российским мелким инвесторам в золото точно стоит делать – так это следить за поведением собственных банков в отношении данного металла. Когда и западные ETF, и российские банки больше года активно распродают свои запасы – есть повод задуматься… |