Аномальный палладий

Последний год выдался не слишком богатым на яркие события для драгоценных металлов. У золота, серебра и платины доминирующей тенденцией было снижение цен той или иной интенсивности. Отличился только палладий. Тихий, традиционно «второплановый», насквозь промышленный, но упрямо идущий против течения.

В большинстве случаев платину и палладий рассматривают в связке, в рамках термина «платиноиды». Они вместе добываются, вместе применяются и часто бывают альтернативой друг для друга. Но в этот раз придется их разделить – уж слишком различную динамику демонстрируют их цены.

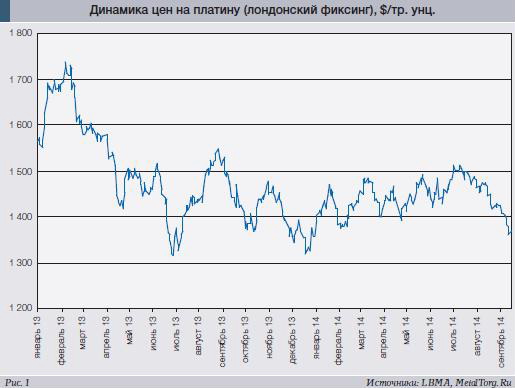

Платина, следуя в русле колебаний золота и настроений инвесторов, повторила и общее ценовое снижение драгметаллов в первой половине 2013 г., и дальнейшую стабилизацию до лета 2014 г.

с намеком на некоторый рост. Августовский обвал цен в текущем году из-за укрепления доллара, неплохой макроэкономической статистики США и падения привлекательности прочих «защитных активов» для биржевых игроков коснулся платины, но очень слабо задел палладий (рис. 1–2).

Традиционное объяснение этому – меньшая роль инвесторов в ценообразовании палладия. Традиционное, но, похоже, уже неверное.

Весной 2014 г. в ЮАР были запущены два палладиевых ETF-фонда (прямых инвестиций), аккумулировавших за считаные месяцы не менее 35 т металла. Такая активность появилась не на пустом месте – с фундаментальной точки зрения у палладия уже тогда были очень интересные перспективы.

В начале текущего года Гохран России объявил о прекращении продажи палладия (в силу истощения советских запасов) и даже о намерении заняться его приобретением.

Далее как нельзя кстати подоспели Крым и Украина, события в которых привели к введению санкций против России. Хотя главного мирового добытчика палладия – ГМК «Норильский никель» – эти санкции пока не затронули, опасения перебоев с его поставками заставляют участников рынка держать в уме такую вероятность развития событий.

Кроме того, не все гладко оказалось и у конкурентов «Норникеля»: пятимесячная забастовка горняков в ЮАР парализовала около 20% всего мирового выпуска палладия. Ожидается, что предприятия ЮАР смогут выйти на «дозабастовочные» уровни производства не ранее сентября 2014 г. А пока в российской компании прогнозируют сокращение поставок из ЮАР на 12,4 т по сравнению с 2013 г.

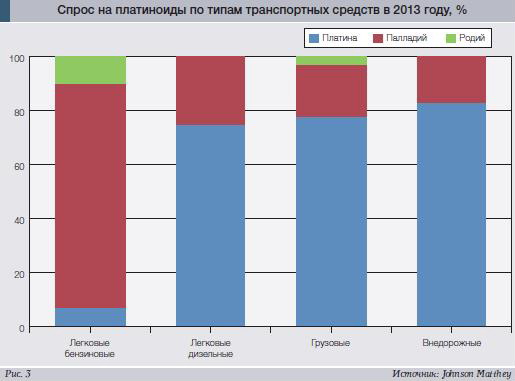

Со стороны спроса тоже наблюдается перекос в сторону дефицита. Палладий – основной компонент катализаторов выхлопных газов бензиновых двигателей легковых автомобилей (рис. 3).

Причем именно этот тип двигателей популярен на самом объемном мировом авторынке, в частности – на продолжающих рост китайском и американском рынках. Тогда как плачевное состояние продаж новых автомобилей в Европе на спрос существенного влияния не оказывает – европейцы предпочитают дизели и платину.

В результате картина спроса и предложения совершенно отчетливо говорит о существенном системном дефиците палладия, который уже оценивается в 20% совокупного мирового потребления (рис. 4).

Последний раз подобное наблюдалось давным-давно, в 1999– 2000 гг. Тогда котировки палладия превысили $1000 за унцию, поднявшись выше платины. Современные $800–850 за унцию палладия примерно соответствуют $580– 620 за унцию в ценах конца 2000 г., так что запас для дальнейшего движения пока есть. Да и платина по-прежнему ощутимо дороже.

Вообще, среднее отношение цен платины к палладию – величина относительно стабильная, хотя в отдельные моменты времени она может колебаться в достаточно широких пределах (рис. 5).

При определенном желании в этих колебаниях можно увидеть тенденцию к снижению, но средние темпы составляют около 0,5% в год. Так что утверждение, что при данном уровне технологий добычи и потребления «нормальной» ценой для палладия будет 1/3 стоимости платины, пожалуй, верно.

Сейчас данное соотношение составляет менее 2:1. И это вызывает вопросы.

Дело в том, что с точки зрения рынка платина также имеет все предпосылки для роста цен. Как и у палладия, спрос превышает предложение третий год подряд. Единственное отличие – в 2012–2013 гг. это происходило за счет инвестиционного спроса (рис. 6).

Взрыв активности южноафриканских инвесторов, вложения которых за рубежом лимитируются, здесь произошел раньше – платиновый ETF-фонд в ЮАР был запущен в апреле 2013 г. и за полгода набрал более 20,5 т металла. В 2014 г. вложения инвесторов уже ожидаются не такими большими, хотя за первое полугодие ETF-фонды привлекли около 10 т платины.

Промышленный спрос на платину тоже продолжает расти, причем весьма ощутимо: Китай охотно выпускает грузовики с дизельными двигателями, США и другие страны – различную внедорожную технику, совместно компенсируя спад потребления европейским автопромом.

Ожидаемый по итогам 2014 г. рост потребления платины в промышленности превышает 10%, или около 20 т. Рынок явно закрепляется в состоянии дефицита. Возможно, не такого сильного, как у палладия – не более 30 т, или 12% всех поставок. Но дефицит будет, и риски новых забастовок в ЮАР, которые последнее время несколько поутихли, никуда не делись.

По мнению участников рынка, практически полное отсутствие реакции цен на остановку 55% всех мощностей по производству платины в ЮАР (40% мирового производства) из-за забастовок, несмотря на рост спроса, связано с наличием значительных объемов ранее накопленных запасов данного металла. На какой срок хватит этих запасов, не ясно, но финансовые рынки пока уверены, что вкладываться в платину рано. У производителей на данный счет противоположная точка зрения, но и те, и другие согласны, что пока цены платины и палладия продолжат сближаться.

О том, что от палладия стоит ожидать дальнейшего роста цен, давно говорит «Норильский никель». Конечно, будучи производителем, компания является заинтересованным лицом, однако последние новости свидетельствуют о том, что она действительно на это рассчитывает.

«Норникель» ведет переговоры с Банком России на предмет выкупа палладия из запасов банка, заявил Reuters гендиректор «Норникеля» и глава «Интерроса» Владимир Потанин. Речь идет о сделке на сумму до $2 млрд «для гарантий поставок металла потребителям». Финансово закупку готов обеспечить Bank of America Merrill Lynch и некий пул частных инвесторов. Что любопытно, компания готова выкупить палладий за деньги или обменять его на платину. т.е. явно полагает, что ценовая динамика первого будет значительно интереснее, чем второй.

По словам г-на Потанина, «вопрос сейчас в том, когда «дозреет» ЦБ».

С российскими госзапасами есть еще одна проблема – в 2011 г. обсуждался вопрос передачи «Норникелю» для переплавки неликвидного палладия 94-й пробы из Гохрана. Свое желание ведомство объясняло тем, что имеющийся металл «практически никто не берет на экспорт». По объемам точные цифры не назывались, источники ограничивались термином «много». Никакого всплеска зарубежных продаж с того момента не наблюдалось: в 2012 г. из госзапасов реализовали 8 т палладия, в 2013 г. – 3 т, в 2014 г. – ни одной.

На $2 млрд по текущим ценам можно приобрести около 80 т чистого палладия или несколько больше металла худшего качества. Очень похоже, что 3 года назад и сейчас речь идет об одном и том же металле. И если рост цен действительно продолжится, план трехлетней давности может наконец-то воплотиться в жизнь.

Здесь приходится вступать на скользкую дорожку прогнозирования.

«Норильский никель» обещает по итогам 2014 г. общий дефицит палладия на мировом рынке в объеме 3 млн унций (96,5 т). Как ожидается, дефицит сохранится до 2016 г. и составит к тому моменту до 1,4 млн унций.

С тем, что текущий год будет остродефицитным, согласно большинство участников рынка, но вот с более отдаленными прогнозами все сложнее.

С точки зрения предложения рост цен позволит добывающим компаниям ЮАР повысить зарплаты шахтеров, хотя бы временно подавив забастовки и нарастив поставки. Продолжат расти поставки вторичного палладия – от переработки автокатализаторов.

Если «Норникелю» удастся купить и переработать старый палладий из госзапасов, рынок явно учтет в цене потенциальное поступление этих объемов намного раньше, чем дело дойдет до реальных продаж.

Со стороны спроса тоже все гладко. Стремительный рост экономики Китая отчетливо тормозится, хотя остается близким к 7% в год. Как долго и какими темпами продолжат расти продажи автомобилей в стране – вопрос открытый.

Кроме того, в прошлый раз при стремительном росте цен на палладий автопроизводители начали заменять его относительно подешевевшей платиной, что тоже сократило спрос. Вполне вероятно повторение истории и в этот раз. Поэтому, скорее всего, как объект инвестиций палладий интересен именно сейчас, в расчете на не слишком дальнюю перспективу. Либо в гораздо более отдаленном будущем – когда мировая экономика наконец-то оправится, а переработанный палладий из российских госзапасов снова кончится.

С платиной определенности не больше. На рынке существует отчетливый дефицит, который при дальнейшем росте цен на палладий и переходе автопроизводителей на платину может усилиться. Также он может усилиться, если Европа все же найдет способ активизировать внутренний автомобильный рынок.

Но наличие предварительно созданных запасов платинового сырья, прекращение забастовок на южноафриканских шахтах и ожидающееся увеличение количества поступающих на переработку автокатализаторов обеспечит также и общий рост поставок.

Фактически рынок будет стремиться к балансу. Как минимум, позволяя надеяться на скорую стабилизацию цен.

Что касается России, то можем только пожелать успехов «Норникелю», который пытается популяризовать применение палладия в ювелирной промышленности – по нынешним временам это уже высокие технологии и работа на будущее.

Чего нашей стране остро не хватает в последние годы. |