Золото: без особого блеска?

Плавный рост мировых цен на золото, наметившийся с начала 2016 года, был вполне предсказуем. Об этом мы писали, например, в статье «Золото: топим, а не тонет...» от 14 сентября 2015 года. Но летом 2016 года конъюнктура этого рынка вновь пошла вспять. Тем не менее прибавка цен золота по итогам того года превысила 8%, уверенно обогнав темпы мировой инфляции.

В самом начале 2017 года опрос Лондонской ассоциацией рынка драгметаллов (London Bullion Market Association, LBMA) группы аналитиков и трейдеров рынка дал среднюю цену золота в текущем году на уровне $1244 за унцию, т.е. подразумевал их некоторое (на 0,6%) снижение.

По мнению LBMA, понижательное давление на цены золота могут оказать ожидаемый рост ставок в США, укрепление доллара, растущий фондовый рынок и слабый спрос на золото со стороны Китая и Индии. Цена золота в течение года должна колебаться от $1101 до $1379, полагали аналитики, опрошенные LBMA.

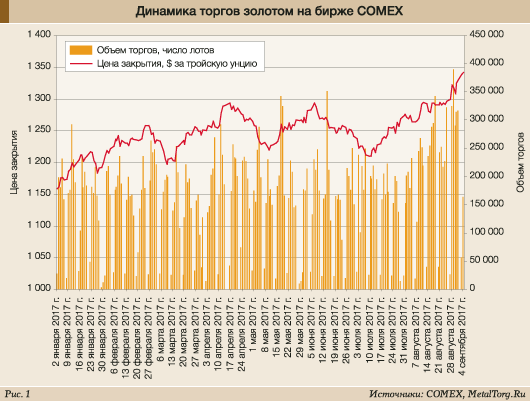

Однако в 2017 году тенденция роста мировых цен на золото сохранилась, вновь и вновь опровергая все традиционные консенсус-прогнозы «западных специалистов» (рис. 1).

Гладким рост цен золота в 2017 году никак не назовешь, но взлета цен с июля до сентября более чем на 10% не ожидал никто. Более того, были четкие признаки попыток сбить эту тенденцию чисто спекулятивными методами.

Брокеры (включая российских), сейчас активно торгующие через Интернет на всех основных мировых биржах, были крайне удивлены событиями 26 июня 2017 года. Рано утром в понедельник на рынок было выброшено разовое предложение продажи 1,8 млн унций золота. Это около 59 т стоимостью более $2,2 млрд.

Встречных предложений покупки на столь огромную сумму у биржевых роботов не нашлось, поэтому котировки золота сразу обвалились на 1%, до $1242 за унцию. А через считаные секунды это предложение, «сделав свое дело», из биржевых сводок исчезло. Некоторые аналитики до сих пор гадают, что это было, поскольку масштаб несостоявшейся сделки, а лишь только предложения, но одобренного биржей, беспрецедентен. Он соответствует золотому запасу средней страны, активам крупного центробанка или самым крупным фондам золотых инвестиций ETF.

Но отдельному, даже заметному событию процесс подорожания золота в мире в текущем году остановить не удалось.

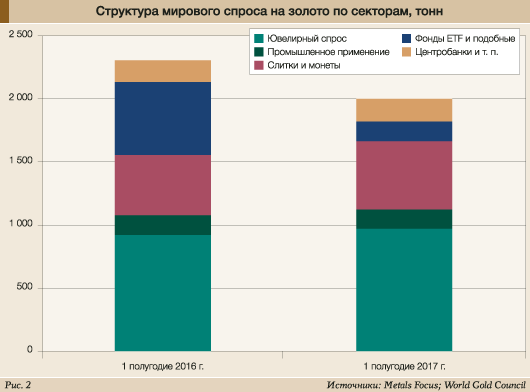

В начале августа авторитетный Всемирный золотой совет (World Gold Council, WGC) сообщил, что мировое потребление золота в первом полугодии упало до 8-летнего минимума. По данным экспертов WGC (преимущественно – из Великобритании и США), в II квартале мировой спрос на золото сократился на 10%, до 953,4 т, а по итогам полугодия он снизился еще заметнее – на 14%, до 2003,8 т.

Снижение этого показателя WGC в первую очередь связывает с некоторым падением спроса на обеспеченные золотом торгуемые на биржах фонды (ETF) в первой половине 2017 года, хотя в аналогичном периоде 2016 года этот спрос, наоборот, резко увеличивался (рис. 2).

Годом ранее спрос ETF в I и II квартале составил 342,1 и 237,4 т золота, а в текущем году он упал, соответственно, до 109,1 и 56 т. Суммарный спрос фондов за полугодие упал до 165,1 т, т.е. почти в 5 раз. При росте вложений в золотые фонды со стороны инвесторов Китая и Индии американский спрос (и европейский – в II квартале) со стороны ETF «драматически обвалился». И именно он задал заметный спад общемирового спроса на золото по оценке WGC.

Полугодовой отчет WGC отмечает также 3%-й спад спроса на золото со стороны центробанков стран (до 176,7 т), однако уменьшение этого направления сбыта золота стало весьма незначительным. Отметим также, что статистика WGC не может учесть данные по госзакупкам золота его крупнейшим мировым добытчиком и потребителем – Китаем. Поднебесная не публикует их практически никогда. А данным Банка Китая о золотых запасах страны, которые уже полгода остаются неизменными (1843 т в июле), аналитики не вполне доверяют. Есть информация о росте импорта золота в страну через Швейцарию и Гонконг в объемах, превосходящих собственное производство и близких к видимому потреблению Китая.

Кстати, Центробанк России продолжил пополнять свои запасы, увеличив закупки золота за полугодие до 100,6 т. При этом запасы золота РФ достигли 1715,8 т на конец июня, что составляет 17% от общего объема валютных резервов страны.

Прочие заметные направления потребления золота в мире, по данным WGC, также показали увеличение спроса на этот драгоценный металл по итогам первого полугодия 2017 года.

Слитки золота и инвестиционные монеты показали рост на 13% за II квартал и на 11% – за полугодие (в годовом сравнении). Преимущественно – за счет соответствующих инвестиций в Индии (+26%, до 40,7 т) и Китае (+56%, до 62,6 т), обеспечивших увеличение мирового потребления до 240,8 т слитков и монет.

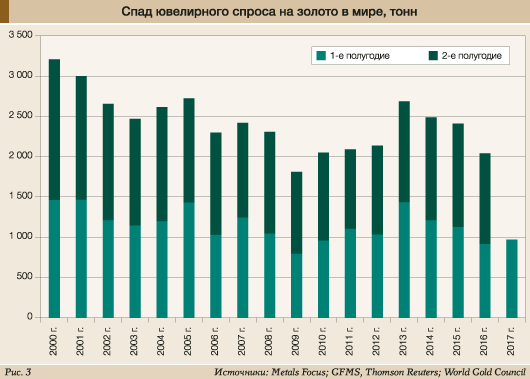

WGC отмечает в первой половине этого года ослабление долговременной тенденции по «изменению моды» и снижению спроса на золото со стороны ювелиров (рис. 3).

Поэтому мировой спрос на золотые ювелирные изделия за I квартал вырос на 1% (в годовом сравнении), до 480,9 т, а за II – на 8%, до 480,8 т. Это означает суммарный рост за полугодие на 5%, но привычный уровень 1000 т за полугодие пока недостижим. Причем WGC отмечает огромный вклад в этот спрос Индии (+41%) с ее праздниками, традициями золотых подарков и нововведениями властей по регулированию этого рынка.

Мировой индустриальный, или технологический, спрос на золото за I квартал вырос на 1% (в годовом сравнении), до 78,5 т, а за II – на 2%, до 81,3 т. Это означает совсем небольшой (около 1,6%) рост за полугодие, но он выглядит наиболее стабильной и долговременной тенденцией.

Прежде всего этот рынок связан с потреблением золота в электронике, наращивающей свои скорости и мощности. Нужен рост электро- и теплопроводности контактов и разъемов, обеспечиваемый золочением всего и вся в самых массовых гаджетах. Жаль только, что происходит фактическое распыление технологического золота по армии потребителей вплоть до самых удаленных уголков мира, затрудняющее его дальнейший сбор и рециклинг.

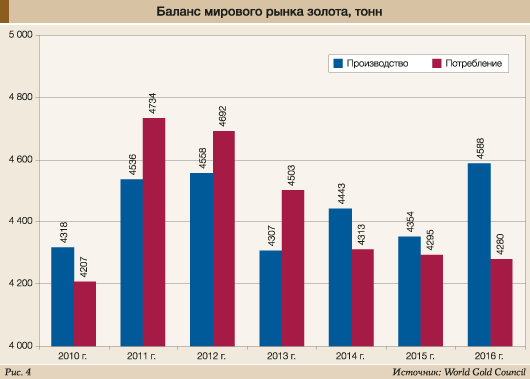

Баланс производства и потребления золота у WGC в последние 3 года складывается не в пользу горняков (рис. 4).

Оценки WGC за 2014–2016 годы показывают избыток предложения над спросом в 1,4–6,7%, что задает тенденцию понижения цен золота. По итогам первого полугодия 2017 года негативная конъюнктура на мировом рынке золота, по мнению аналитиков WGC, не изменилась. Суммарное предложение золота составило 2097,9 т, в то время как спрос – всего лишь 1987,9 т. Это означает избыток предложения на уровне 5,54%, или 110,1 т золота.

Отметим, что горнорудная добыча золота в мире за первое полугодие 2017 года составила 74% от общего предложения, или 1555,2 т. Прочее поступление золота на рынок обеспечила его вторичная переработка (рециклинг). При этом, по данным WGC, доля вторичного золота на рынке последние годы колеблется около 30%, т.е. уверенно превышает 1000 т в год. Это вдвое больше промышленного или технологического применения, тем более – много больше объемов рециклинга промышленного золотого лома. Фактически в этой сводке WGC оценивает тоннаж золотого лома, поступающего от населения мира, поэтому достоверность этих цифр вызывает большие сомнения. И аналогично в части спроса на золото явно невелика точность оценок WGC по мировому ювелирному производству, преимущественно частному и активно использующему золотой лом.

Но в текущем году нас поразило огромное противоречие данных по Китаю. Недавно Китайская ассоциация по золоту (China Gold Association, CGA) сообщила детальную сводку по первому полугодию 2017 года. По данным CGA, Китай снизил общее производство золота на 5,89% по сравнению с аналогичным периодом прошлого года, до 241,5 т. Производство из внутреннего сырья упало на 9,85%, до 206,5 т. В том числе добыча золота составила 178,5 т, производство попутного золота – 28,1 т, еще 34,9 т золота было произведено из импортного сырья. Эти цифры незначительно отличаются от данных WGC по китайскому производству.

Однако в части китайского потребления разница становится огромной. Спрос Китая на золото в слитках, по данным CGA, вырос до 158,4 т (по WGC – до 62,6 т, включая монеты). Спрос со стороны ювелиров незначительно снизился, но составил 330,8 т (по WGC – снизился на 5%, до 313 т). Много выше (+9%), чем у WGC, динамика промышленного или технологического потребления золота в Китае. А оно (с развитием производства китайской электроники) приближается к половине мирового спроса в данном секторе.

В целом, по данным CGA, потребление золота в Китае в январе–июне текущего года заметно выросло (+9,89% в годовом сравнении) и составило 545,2 т. И это без учета неясного, но существенного импорта золота в Поднебесную.

Итог, если учесть опубликованные китайские данные, принципиален. Избытка предложения золота в мире в первом полугодии 2017 года нет. А есть его незначительный, но все же дефицит. Остается вопрос: какой статистике верить – прозападной (от WGA) или китайской? Судя по динамике цен – скорее китайской.

Западная аналитика от Всемирного совета по золоту (WGС) и ему подобных компаний имеет все больше признаков необъективности, попыток манипулирования статистикой и прежде всего – ценами. При создании WGC в 1987 году со штаб-квартирой в Лондоне декларировалась цель «стимулирования и поддержки спроса на золото» для его основных производителей в мире (но без компаний из Китая, России и т.п.). Далее активность WGC явно переключилась на финансовые потоки, прежде всего на попытки «продать золото» без его поставок, т.е. получить инвестиции под его виртуальный залог (обязательства).

В 2004 году при прямом участии WGC был создан крупнейший в мире «золотой» ETF-фонд (ПИФ) под названием SPDR Gold Shares. Его текущие активы (на 5 сентября) оцениваются биржей NYSE в $32,3 млрд, что эквивалентно 728 т золота. Это около 38% активов всех аналогичных золотых ПИФов мира с суммарными активами около 2400 т.

Ответственным за сохранность золотых слитков SPDR Gold Shares назначен банк HSBC Bank USA, но его золотые активы хранятся в Лондоне. При этом SPDR Gold Shares ежедневно публикует для инвесторов свой лист золотых слитков, причем с их движением в золотой ETF или из него. И даже с изменением стоимости активов ETF, хотя никакие слитки золота в лондонских подвалах даже не шевелятся. Изменение собственников золота, передача его в залог (на время, с другими активами, залогами, фьючерсами, опционами и прочими деривативами) никак на нем не отражаются – меняются лишь записи в базах данных банковских компьютеров, не более.

Запасы золота недвижимы и почти стабильны. К примеру, об этом сообщала в марте Лондонская ассоциация участников рынка драгметаллов. В хранилищах британской столицы находилось 7449 т золота, из них в Банке Англии – 5081 т. Сообщалось, что до 20% этого объема являлось золотом коммерческих банков. Еще 1485 т хранилось в британском ЦБ в качестве обеспечения ETF-фондов. Впрочем, цифры эти, по многим признакам, уже двинулись сейчас вниз.

К примеру, 26 августа объявлено о досрочном выполнении плана ФРГ на 2017 год по возврату резервов золота на родину из хранилищ Великобритании, США и Франции. При этом федеральный Бундесбанк сообщил о том, что за 4 года достигнут уровень возврата (во Франкфурт) 50% золотых резервов страны. А всего эти запасы Германии оцениваются в 3374 т, т.е. вдвое превосходят российские.

Дефицит физического золота, похоже, становится свершившимся фактом во всем мире. Естественно, в отличие от «золота бумажного» или виртуального. Но кто же сейчас полностью доверяет обязательствам и распискам? |