Золото для всех

Последние пять лет выдались весьма неспокойными для многих мировых рынков. Нефть стремительно подешевела, создав масштабные проблемы в добывающих экономиках. Железная руда, наоборот, подорожала. Администрация США начала новый этап торговых войн, которому не видно конца.

За этот период курсы многих валют, включая авторитетный евро Старого Света, заметно просели относительно доллара. На стальных, ферросплавных, угольных рынках наблюдались локальные штормы цен, чаще всего спровоцированные нервничающим Китаем.

На этом фоне золото проявляло буквально олимпийское спокойствие, подтверждая свою репутацию «тихой гавани». Что может быть привлекательнее для измождённого скачущей инфляцией российского обывателя?

Мировой рынок

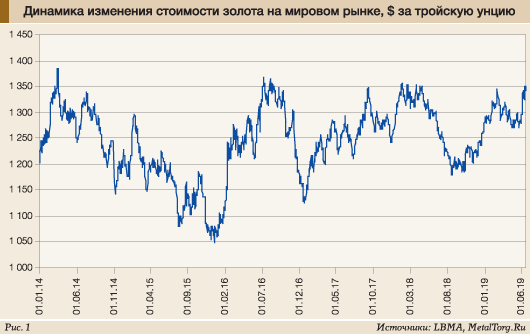

На первый взгляд, вложение в золото действительно поможет сберечь деньги. С 2013 года его цена фактически не выходит из диапазона $1050–1350 за тройскую унцию. А последние 3 года явно тяготеет к верхней границе этого диапазона и проявляет тенденцию к плавному, на 2–3% в год, росту (рис. 1).

Стабилизация и некоторый рост цен произошли одновременно с исчезновением дефицита поставок золота на мировой рынок. Так, если в 2011–2013 годах сообщалось о нехватке примерно 150–200 т в год (по данным WGC), то последние 5 лет на рынке стабильно наблюдается избыток, в 2018 году составивший 219,6 т. По итогам I квартала 2019 года на рынке оказалось около 90 т «лишнего» золота.

В значительной степени стабилизируют ситуацию с профицитом золота его закупки центробанками ряда стран. С 2011 года они ежегодно приобретают по 400–600 т этого драгметалла, а в 2018-м даже вышли на рекорд – 656,9 т. Вполне вероятно, что в 2019 году этот рекорд будет побит – только за первые 3 месяца этого года было куплено 145 т (+68% к аналогичному периоду прошлого года).

Заметную роль в этом процессе играет российский ЦБ, купивший более 280 т золота в 2018 году. В текущем году закупки продолжились и составили 83,5 т за первые 5 месяцев. Если кратко – больше нас в мире золота уже несколько лет не закупает никто. Сравнивать получается только с Китаем, который за последние 4 года купил 250 т золота.

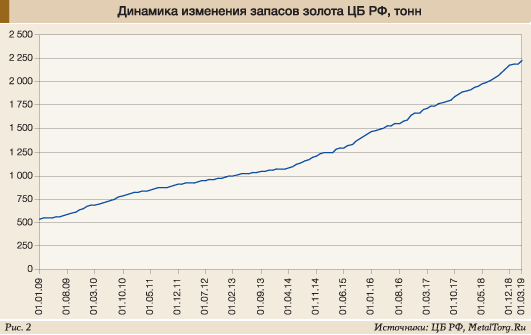

Совокупные запасы золота ЦБ РФ по состоянию на июнь 2019 года составляли 2183,4 т, и сейчас это 5-е место в мире, если не считать запасы МВФ. Надо отметить, что данные закупки имеют все признаки долгосрочной стратегии наших властей. Начались они более 10 лет назад – в середине 2007 года, а с 2014-го дополнительно ускорились (рис. 2).

Судя по тоннажу, Центробанк РФ в последнее время выкупает всё выпущенное в стране первичное и попутное золото. Дальнейшее наращивание этих темпов уже затруднительно, поскольку придётся выходить на международный рынок. Неясен и предел российских инвестиций в золото.

В январе 2019 года наш регулятор раскрыл текущую структуру золотовалютных резервов России, и стало известно, что за II квартал 2018 года долларовая позиция сократилась с $201 млрд до $100 млрд, в евро – выросла с $102 млрд до $147 млрд, в юанях – с $23 млрд до $67 млрд, появились японские иены – на $20,6 млрд. Информация от ЦБ поступает более чем с полугодовой задержкой, на середину 2019 года было известно, что размер и распределение валютных запасов оставались практически на прежнем уровне: 32,1% в евро, 22,6% в долларах, 16,6% в золоте, 14,4% в юанях и 14,3% в других валютах.

Стоимость золота в активах Банка России по состоянию на апрель 2019 года составляла около $90 млрд, что соответствует доле в 18%.

Судя по тенденциям, золото вполне может стать вторым по важности средством сбережения для нашей страны, а на горизонте 3–5 лет – и вовсе первым.

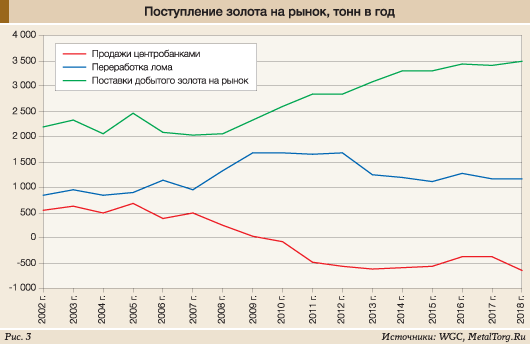

Впрочем, в вопросе приоритетов наш Центробанк не одинок. Китай, Турция, Казахстан, Индия, в меньшей степени Польша, Катар, Таджикистан, Узбекистан – также наращивали эту долю госрезервов, обеспечивая все вместе устойчивое «вымывание» золота с мирового рынка (рис. 3).

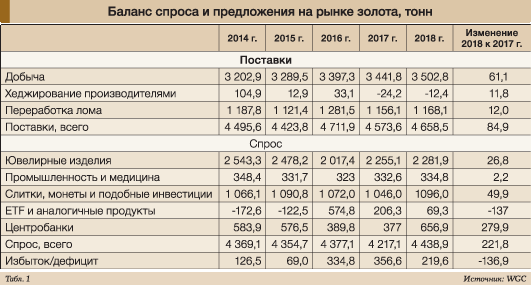

Но центробанки – далеко не главный потребитель данного драгоценного металла в мире (табл. 1).

Традиционно основная его часть расходилась на потребности населения: украшения, позолота, ткани национальных костюмов. Причём чем дальше на юго-восток – тем выше спрос. Но часто этот спрос являлся лишь закамуфлированным выражением попытки сбережений, особенно в Индии. Хотя в последние годы этого традиционного потребителя золота догнал и перегнал Китай. По оценке WGC, в 2018 году ювелирный спрос Индии чуть снизился (до 602 т), в то время как в Китае – вырос на 3%, до 651,2 т.

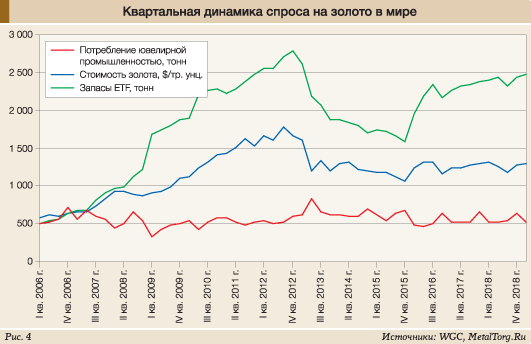

Однако последние 10 лет возникло заметное влияние принципиально нового потребителя: биржевых инвестиционных фондов – ETF (рис. 4).

ETF сообщают, что на конец I квартала 2019 года под их контролем находилось около 2500 т золота. Половина фондов – американские, четверть – английские, остальное – немецкие, швейцарские и других европейских стран. Восточные инвесторы западным золотым ETF не доверяют и держат в местных фондах незначительные объемы, составляющие в общей сложности порядка 100 т золота.

Одно из преимуществ ETF – низкий порог входа для инвестора. Недорого торговать золотом можно на Форексе – но это минимум гарантий, т.к. участник даже не знает, выводилась ли его заявка на рынок или осталась в пределах «кухни» брокера. Фьючерсный контракт с возможностью реальной поставки физического золота обычно имеет объем в десятки или сотни унций – соответственно, его стоимость исчисляется десятками тысяч долларов.

В случае ETF ограничения на объем инвестиций есть только при первичном размещении. На этом этапе фонд формально выпускает акции как эквивалент принадлежащего ему физического золота крупными блоками общей стоимостью в несколько миллионов долларов. Покупают их только авторизованные инвесторы, приобретая право на соответствующую долю в запасах фонда. Но далее эти акции поступают на биржу «в розницу» по сотне или около того долларов за штуку. Соответственно, круг потенциальных участников процесса сильно расширяется. Бумаги, «обеспеченные золотом», западному населению обычно нравятся.

Однако влияние ETF на мировые котировки золота весьма неоднозначно.

Ювелирная промышленность мира, а также покупатели золота в слитках или монетах намного более стабильны. Мелкие инвесторы и держатели физического золота в мире способны вбросить на рынок много большие объёмы (вплоть до 180 тыс. т) за несколько месяцев. Но чаще всего они слабо поддаются спекулятивной панике ETF и предпочитают хранить золотые украшения, монеты и слитки годы, десятилетия и столетия. Более того, пытаются их преумножить.

Россия

В России удобных инструментов для инвестиций в драгоценные металлы весьма немного. К примеру, фондов типа ETF фактически нет. Только в сентябре 2018 года в РФ был запущен первый биржевой паевой инвестиционный фонд (БПИФ), в некоторой степени близкий к ETF, но пока он работает только с акциями. Специализированный «золотой» биржевой ПИФ, физически обеспеченный металлом, в России пока никто не создал. А брокерские «золотые» ПИФы, существующие в России, представляют собой лишь дополнительное звено между клиентом и западным ETF, которое не забывает взять свою комиссию.

Поэтому нашему населению доступны только два вида инвестирования внутри страны: либо покупка золота «вживую» (в виде украшений, монет или слитков), либо вложения в обезличенные металлические счета. Рассмотрим оба варианта.

С продажей слитков в России уже много лет ничего не меняется – операция покупки-продажи облагается НДС, банки весьма строго оценивают состояние слитка при покупке, могут отказаться покупать слиток, проданный не у них. Кроме того, найти банк, где слиток вообще купят, не так просто – на всю Москву есть только три отделения Сбербанка с данной услугой.

Несколько проще иметь дело с инвестиционными монетами. НДС они не облагаются, хотя заплатить НДФЛ в случае наличия прибыли придется, если срок владения был меньше трех лет. Купить их тоже проще. Правда, не обходится без нюансов.

В качестве примера возьмем тот же Сбербанк, как обладателя самой широкой сети отделений. Монетами из драгоценных металлов в Москве торгуют более 200 его отделений, но продать ранее купленное на 10.06.19 можно было только в десяти, причём при безупречном виде и упаковке.

Тем не менее спрос на инвестиционные монеты в России есть и довольно значительный. По данным WGC, максимальные закупки приходились на 2014 год (по 700 кг в месяц), но далее они пошли на спад и с середины 2018 года держатся на уровне 200–250 кг в месяц. Причём зависимости от колебаний цены золота практически не наблюдается.

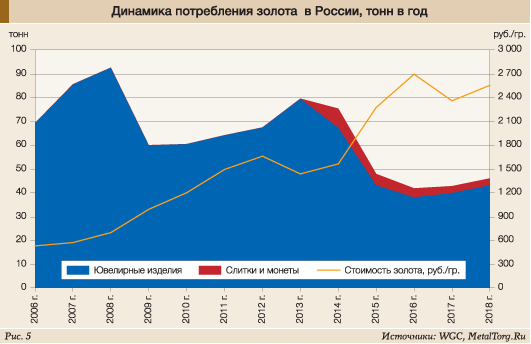

Чего нельзя сказать в отношении ювелирной отрасли. После I квартала 2014 года о позитивном настрое и надеждах на рост пришлось забыть. Подорожание золота вдвое (в рублях) фактически обвалило спрос на ювелирные украшения в России также в два раза (рис. 5).

Но не все так плохо: объем рынка в рублях, т.е. покупательная способность населения, сократился всего на 15% от пиковых значений. А 2018 год и вовсе стал рекордным для отрасли за пятилетку – население купило украшений более чем на 110 млрд рублей. Судя по показателям начала 2019-го, спрос продолжает восстанавливаться и скоро можно будет говорить о превышении докризисных показателей по стоимости в рублях (увы, не по массе).

Впрочем, вся эта динамика подсказывает, что мы имеем дело не с инвесторами, а c потребителями. Они покупают золото, потому что женятся, дарят – себе, любимым, родственникам и знакомым. Но не предполагают сдавать его обратно.

У тех, кто хочет получить прибыль или защитить свои накопления от инфляции, логика действий заметно другая.

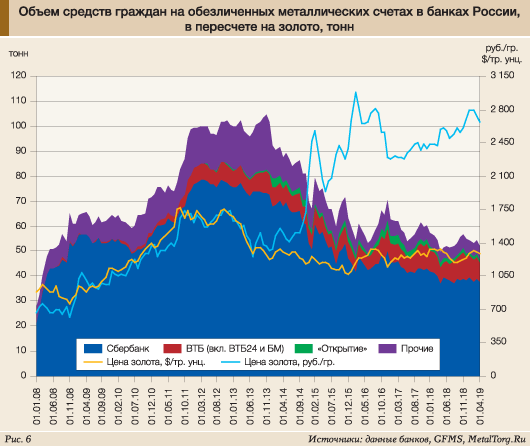

До всё того же кризисного 2014 года объём средств населения на обезличенных металлических счетах в банках РФ ощутимо рос. Не мешал этому даже двукратный подъём стоимости золота – с $700 до $1500 за тройскую унцию. Всяк мнил себя инвестором и также ждал сумасшедшей прибыли. Большая масса, правда, купила золото на пике цен по 1300 рублей за грамм и дороже. Вскоре цены двинулись вниз…

От убытков многих рядовых инвесторов спас обвал курса рубля в конце 2014-го. Золото стало стоить более 2000 рублей за грамм, подошел трёхлетний срок, избавляющий от налогов, и добрая половина ОМС была закрыта (рис. 6).

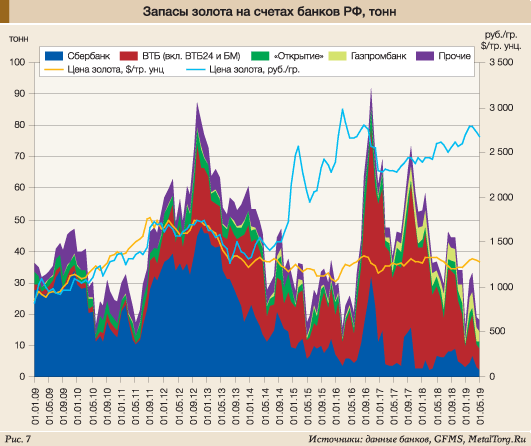

Сами российские банки оказались гораздо шустрее своих клиентов. С 2013 года отчётливо проявляется тенденция активизации продаж золота в периоды роста цены и его покупок на спаде. Особенно активен ВТБ, который последнее время является ведущим держателем драгметаллов в стране (рис. 7).

Правда, интерес банков РФ как к физическому золоту, так и к обезличенным счетам клиентов очевидно идет на спад.

По состоянию на 1 апреля 2019 года в российских кредитных организациях находилось около 18 т золота, что является одним из минимальных уровней последнего десятилетия. Обращают на себя внимание ещё два момента. Во-первых, совокупная доля запасов Сбербанка и ВТБ впервые оказалась ниже 50% от всего этого объёма (обычно 70–85%). А во-вторых, количество банков, отчитывающихся о наличии у них золота, сократилось за 6 лет с 94 до 55. Среди оставшихся держателей золота пять – в состоянии санации. Из них два – «Открытие» и Промсвязьбанк – являются довольно заметными участниками с совокупной 14%-й долей запасов драгметалла.

«Зачистка» на банковском рынке России коснулась и счетов ОМС – на текущий момент они есть в 59 организациях против 114 в середине 2013 года. В состоянии санации сейчас находится ещё 8 банков – держателей ОМС, но в силу монополии Сбербанка их влияние уже не столь заметно – немногим более 3% рынка.

Более того, стало заметно стремление ряда российских банков избавиться от ОМС в принципе.

ВТБ с 1 октября 2017 года оставил право открывать счёт в металле только для клиентов с остатком на счёте от 30 млн рублей без объяснения причин. Газпромбанк прекратил открывать новые ОМС с 1 июня 2018 года, обосновав это вступлением в силу Федерального закона от 26.07.2017 № 212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Этими изменениями в Гражданский кодекс было введено понятие счёта в драгоценных металлах. Как и ОМС, он не попадает под государственное страхование вкладов и отличается только тем, что предусматривает возможность внесения и истребования драгоценного металла в физическом виде. Фактически становится возможным передать банку металл на ответственное хранение. А это то, чем наши банки заниматься категорически не хотят.

В договорах ОМС Сбербанка возможность истребования металла со счёта в виде слитка была предусмотрена ещё 10 лет назад, хотя и со взиманием НДС. Надо признать, вопрос про ОМС в Сбербанке вызывал наименьшее удивление операционистов, что компенсируется наибольшей маржой, т.е. разницей в курсах покупки и продажи металлов.

Но многие банки с более привлекательными условиями (включая начисление процентов на металл) оказались совершенно не в восторге от теоретической возможности клиента получить физически металл со счёта. Ведь даже у надёжных банков нет обязательств держать внутренние котировки драгметаллов в соответствии с их стоимостью на рынке. Свою цену золота можно «откорректировать», и владелец ОМС никуда не денется. А забрав реальное золото, он ограничивает свои возможные потери только размером НДС.

По состоянию на начало апреля 2019 года на счетах ОМС в российских банках находилось порядка 138 млн рублей, что примерно соответствует 51,8 т золота. На долю Сбербанка приходилось 73%, и, если наблюдаемые тенденции сохранятся, скоро альтернатив ему просто не останется.

Вопрос только в том, будут ли люди пытаться в таких условиях пользоваться данной услугой в принципе. Если рассматривать доходность вложений в долларовом эквиваленте, то заметную прибыль в последние годы можно было получить, только купив палладий. Сейчас он уже явно прошёл свой пик. Начнётся ли рост цен в любом другом драгоценном металле – вопрос открытый. Многие участники реального рынка металлов не ожидают этого ранее чем года через два.

В рублях доходность ОМС выше долларовой, как правило, только из-за нестабильности нашей экономики. Но ОМС и счета в драгметаллах не попадают под систему страхования вкладов, и в случае реальных проблем (вплоть до ликвидации банка) есть большая вероятность не получить ничего. Любая потенциальная прибыль может оказаться недостаточной для компенсации подобных рисков.

Подводя итоги, приходится признать, что рынок золота в России находится в крайне противоречивом состоянии. Союз золотопромышленников России ожидает, что по итогам 2019 года производство золота из минерального сырья (первичного) вырастет приблизительно на 3% в сравнении с годом ранее, до 300 т. Активно скупает золото наш Центробанк, но в то же время сбыт золота и все виды инвестиций в него внутри страны находятся едва ли не на минимальных уровнях.

Причём любая новая встряска российской экономики отбросит все показатели рынка золота к уровням 90-х годов прошлого века. И фраза Петра Столыпина про 20 лет покоя для России вновь окажется несбыточной мечтой... |