Палладий и платина: итоги года и новые реалии

Ситуация на мировом рынке платиноидов в значительной степени определяется общим состоянием глобальной экономики. В периоды ее роста и развития высокотехнологичных отраслей промышленности спрос на данную группу металлов также устойчиво растет. Чем больше в экономических и геополитических вопросах нестабильности и неопределенности, тем более сложным становится прогнозирование ситуации, особенно долгосрочное. Не успев окрепнуть после ограничений, связанных с COVID-19, рынок палладия и платины захлестнула волна новых проблем от введения широкомасштабных санкций против России…

Спрос и предложение

Структура распределения этих двух наиболее востребованных металлов платиновой группы по странам мира не претерпевает существенных изменений вот уже несколько десятилетий. Рынок характеризуется высокой степенью монополизации. Так, в ЮАР добычу ведут около десятка компаний, но фактически поставки находятся под контролем трех корпораций: Anglo Platinum Ltd, Impala Platinum Holdings Ltd и Lonmin Plc. В России данный рынок едва ли не полностью монополизирован «Норильским никелем».

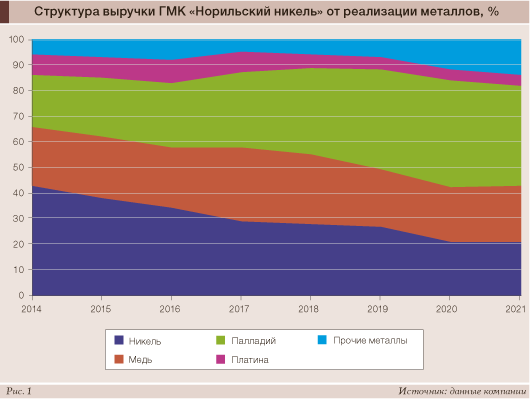

В прошлом году российская компания столкнулась с рядом непредвиденных обстоятельств. Из-за аварии пришлось временно останавливать Норильскую обогатительную фабрику, а из-за подтопления грунтовыми водами – добычу на основных рудниках, «Октябрьском» и «Таймырском» (к настоящему моменту рудники и фабрика восстановлены и работают на полную мощность). Это привело к снижению производства палладия и платины в 2021 году до 81,4 т (-7%) и 19,9 т (-8%) соответственно. Однако благодаря росту биржевых цен на металлы и увеличению объемов продаж палладия из накопленных ранее запасов общая выручка «Норникеля» в 2021 году выросла на 15% и составила $17,9 млрд, а выручка от реализации платиноидов увеличилась на 10%, до $8,406 млрд. Начиная с 2018 года палладий стал важнейшим для компании товаром с точки зрения доходов, принося около 40% всей выручки (рис. 1).

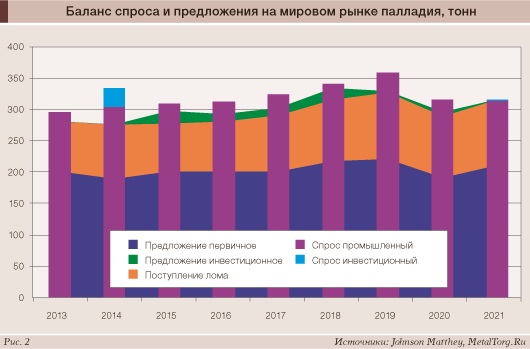

Незначительное снижение добычи палладия в России в 2021 году было полностью компенсировано горнодобывающими предприятиями Южной Африки. Восстановившись после перебоев в работе, связанных с пандемией COVID-19, они вновь запустили цепочку незавершенного производства на сырье, накопленном в 2020 году. Таким образом, мировой выпуск палладия в прошлом году вырос на 10%, до 211,3 т.

В отличие от предложения, мировой спрос на палладий не смог восстановиться за этот период до уровня 2019 года. Высокие цены повлияли на промышленное потребление, вынудив некоторых автопроизводителей вспомнить про альтернативу этому металлу – платину. Но в целом рынок палладия в 2021 году оказался достаточно сбалансирован (рис. 2).

Пик цен на палладий пришелся на первую половину 2021 года. Тогда, на фоне ожидаемого восстановления автомобильного сектора после значительного спада в «ковидном» году и проблем с поставками, вызванными приостановкой работы на рудниках Норильской обогатительной фабрики, они достигли исторического максимума почти в $3000 за унцию. Участники рынка в тот период были сильно обеспокоены потенциальной физической нехваткой предложения.

Однако параллельно в мировой индустрии продолжал нарастать дефицит полупроводников, в результате чего расширение автомобильного производства затормозилось, а вскоре сменилось ощутимым падением. По данным LMC Automotive, некоторое восстановление отрасли началось только в июне 2022 года. Однако в целом по итогам шести месяцев продажи легковых и легких коммерческих автомобилей показывали сокращение на 8,5% по сравнению с аналогичным периодом прошлого года. В результате снижения закупок палладия автопроизводителями и дополнительных поставок из Южной Африки напряженность на этом рынке ослабла. К концу года цена опустилась до $1800 за унцию.

Начавшийся в феврале военный конфликт на территории Украины стал снова разгонять цены. Нарастающие опасения по поводу доступности палладия из-за введения широкомасштабных экономических санкций в отношении России начали подталкивать их к новому максимуму, который был достигнут 7 марта, – $3339 за унцию. Продлился этот рост недолго, так как поставки палладия на мировой рынок не прервались. Дополнительное давление на цены оказал очередной локдаун в некоторых городах Китая, объявленный из-за новой вспышки коронавируса (рис. 3).

Динамика мировых цен на платину в меньшей степени зависела от ситуации в мировой экономике. Длительное время цена на металл держалась в диапазоне $800–1000 за унцию. В начале 2021 года на фоне ожиданий восстановления автомобильного рынка и многообещающих перспектив роста водородной экономики стоимость платины достигла 6-летнего максимума, превысив отметку $1300 за унцию. Однако она вскоре вновь скорректировалась вниз, вернувшись к диапазону $900–1100 за унцию (рис. 4).

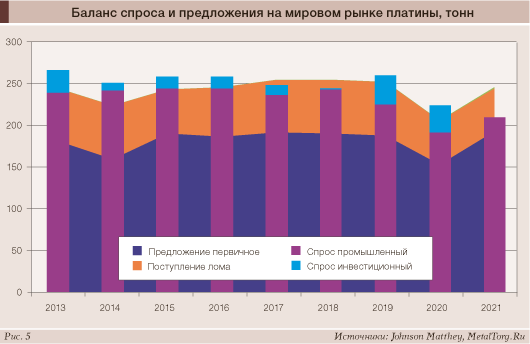

Поставки первичной платины заметно выросли в 2021 году, увеличившись более чем на 25%, до 192,7 т. Почти весь этот прирост пришелся на Южную Африку (+43%). Северная Америка сократила добычу на 17%, в основном из-за очень слабого производства побочных продуктов на канадских никелевых рудниках. Объемы выпуска платины Vale снизились из-за продолжительной забастовки в середине года на перерабатывающих предприятиях в Садбери, а также из-за временного закрытия шахты Тоттен. Добыча этого металла в США также упала из-за производственных трудностей на руднике Sibanye-Stillwater в Монтане после несчастного случая со смертельным исходом в середине года.

Промышленный спрос на платину смог достичь высокого уровня в 2021 году благодаря увеличению доли стекольной промышленности (с 14,8 до 28,4 т). Прошлый год отличился необычайно высоким ростом капиталовложений в эту отрасль, Китаю требовалась платина как для расширения производства, так и для замены родия. Сплавы, используемые в оборудовании для производства стекловолокна, традиционно содержат от 10 до 20% родия, причем его содержание варьируется в этом диапазоне в зависимости от цен на металл. А они за последние два года не раз смогли установить новые рекорды: в конце января 2020 года стоимость родия достигала $10165 за унцию, в феврале 2021-го преодолела отметку $20 тыс. за унцию, а уже в марте он торговался по $30 тыс. за унцию. И, несмотря на резкое снижение цен во второй половине года, они по-прежнему оставались чрезвычайно высокими. Это побудило некоторые компании перейти на сплавы с еще более низкой концентрацией родия.

Общий спрос на платину сдерживался сохраняющейся слабостью в секторе платиновых ювелирных изделий и резким падением закупок инвестиционных продуктов (рис. 5).

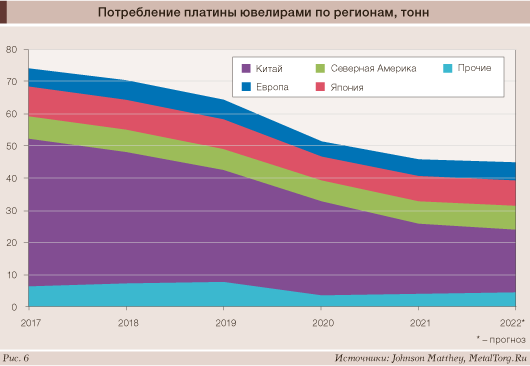

В 2021 году мировой спрос на платину в ювелирной промышленности впервые за 30 лет снизился до 46 т. В первую очередь такое падение было обусловлено сокращением продаж в Китае на четверть. В III квартале 2020 года резкий рост цен на золото побудил розничных продавцов Поднебесной выделить больше места на прилавках для платиновых украшений. Однако реакция потребителей на это оказалась достаточно сдержанной, что привело к формированию избытка данного товара у торговцев. По прогнозам Johnson Matthey, спрос на ювелирные изделия из платины в 2022 году будет по-прежнему слабым и останется на том же уровне (рис. 6).

Инвестиции (слитки, монеты, ETF и запасы на бирже) – хоть и незначительная, но наиболее переменчивая часть спроса на платину. При привлекательных ценах инвесторы скупают металл, и спрос достигает рекордных значений – так было в 2019 и 2020 годах. К концу 2020 года запасы инвесторов были на исторически высоком уровне: почти 4 млн унций платины хранились в биржевых фондах (ETF) по всему миру. Когда в середине февраля 2021 года платина поднялась до шестилетнего максимума цен, некоторые инвесторы воспользовались возможностью зафиксировать прибыль. В течение первой половины 2021 года продажи были особенно заметны на японском рынке, где поведение инвесторов очень чувствительно к краткосрочным колебаниям цен на металлы.

Потребление палладия и платины в автомобильной промышленности

Особое внимание хочется уделить автомобильной отрасли, где и палладий, и платина играют большую роль – используются в автомобильных катализаторах для нейтрализации выхлопных газов.

Выбор конкретного металла для автомобильных катализаторов в значительной степени определяется доступностью, долговечностью и ценой, а также действующими стандартами выбросов. Палладий, как правило, чаще применяется в бензиновых двигателях, платина – в дизельных. При этом «Дизельгейт» с занижением фактических выбросов снизил популярность автомобилей на тяжелом топливе, а введение последующих ограничений на их эксплуатацию в ряде регионов Европы ударило по привлекательности этого типа двигателей еще больше. В результате объемы продаж палладия автопроизводителям заметно превышают таковые для платины. Хотя на данный момент платина имеет небольшое преимущество перед палладием, так как она вдвое дешевле. Также автопроизводители активизируют свои усилия по использованию большего количества платины из-за опасений по поводу поставок палладия из России.

«Усилия по замене металла значительно возросли, – сказал Тревор Реймонд, глава исследовательского отдела WPIC. – Сумма экономии, которую может получить автопроизводитель, огромна. К этому добавилась еще и обеспокоенность по поводу доступности палладия на рынке».

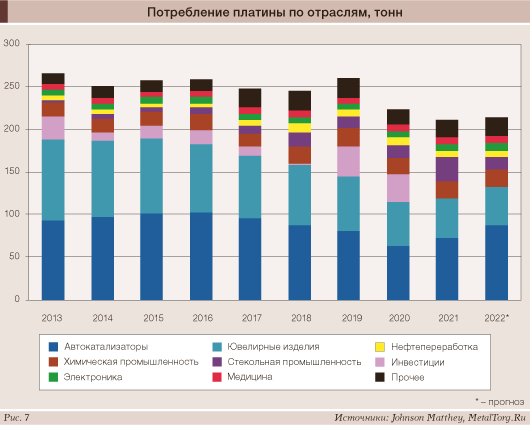

Доля платины, использующейся в производстве автокатализаторов, увеличилась в 2021 году с 28 до 35%, а в 2022 году, по прогнозам Johnson Matthey, может вырасти до 41% (рис. 7).

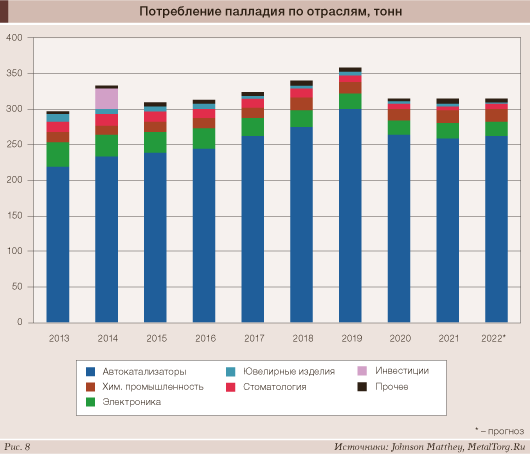

Но, как сообщил в одном из интервью Forbes вице-президент ГМК «Норникель» Антон Берлин: «Заместить весь палладий невозможно». Хотя его доля в автомобильной промышленности, занимающая обычно 85% от общего спроса, все же сократилась на 3% в 2021 году. По прогнозам Johnson Matthey, в текущем году она останется на том же уровне (рис. 8).

Пандемия 2020 года довольно болезненно ударила по мировому производству автомобилей. У некоторых компаний месячное производство падало на 70%. Автопроизводители массово отменяли заказы на запчасти, в том числе на полупроводниковые чипы, широко используемые в современных автомобилях. Изготовителям полупроводников пришлось перенаправить свои свободные производственные мощности на другие крупные и прибыльные конечные рынки.

Когда пик заболеваемости был пройден и авторынок начал быстро восстанавливаться, закрыть спрос на чипы они уже не смогли. Дефицит производства микросхем усугубился серией простоев на полупроводниковых заводах. Пожары остановили работу крупных производителей в Японии и Германии, а плохие климатические условия привели к закрытию заводов в Техасе и на Тайване.

Из-за начавшейся спецоперации России крупнейшие украинские предприятия по производству неона остановились. Поставки неона, используемого в изготовлении микросхем, резко сократились. Украина производила половину общемирового объема этого газа. Несмотря на то что некоторые компании начали делать его запасы начиная с 2014 года, как ожидается, их хватит лишь на несколько месяцев. В случае затяжного конфликта их придется восполнять, судя по всему, изрядно при этом переплачивая китайским компаниям. За первые три недели кризиса стоимость неона в Китае выросла почти в 9 раз.

На фоне дефицита микросхем и ужесточения стандартов по выбросам процесс перехода автопрома с бензиновых и дизельных двигателей на электромобили заметно ускорился. Доля рынка аккумуляторных электромобилей (BEV) утроилась за последние два года до 6%. В то же время многие автомобильные компании считают, что из-за дороговизны этот тип автомобилей неконкурентоспособен и массовый переход на электромобили к 2040 году достаточно сложен.

Некий компромисс может быть достигнут за счет гибридных автомобилей, в которых есть двигатель внутреннего сгорания и электромотор с батареей: их выбросы существенно ниже с точки зрения углеродного следа. Доля гибридов в мировом производстве легковых автомобилей продолжает набирать обороты и выросла с 9% в 2019 году до 14% в 2021 году (рис. 9).

При дальнейшем отказе от автомобилей с бензиновыми и дизельными двигателями спрос на палладий и платину может снизиться в пользу других металлов, таких как никель, кобальт и литий, которые чаще используются в аккумуляторах электромобилей.

Прогнозы

Несмотря на то что «Норникель» не попал под санкции и продолжает поставки металлов в соответствии с контрактными обязательствами, эксперты Johnson Matthey не стали включать Россию в свой прогноз мирового спроса и предложения на 2022 год. Они считают, что некоторые неопределенности все же остаются, учитывая тот факт, что российские аффинажные предприятия («Красцветмет» и Приокский завод цветных металлов) были отвергнуты LBMA. По их мнению, рынок палладия может стать дефицитным в 2022 году на фоне рисков перебоев поставок из России и сокращения выпуска металла в Южной Африке.

В свою очередь «Норникель» в отчете отмечает, что дефицит палладия в текущем году ожидается слабым – порядка 3,1 т, а мировой спрос может увеличиться на 3%, до 320 т, за счет частичного восстановления автосектора. В целом в компании уверены, что спрос на платиноиды будет расти в ближайшее десятилетие, поэтому планируют довести ежегодное производство палладия и платины до 160–170 т к 2030 году.

На данном этапе сложно оценить масштабы влияния экономических санкций на российскую компанию, но утрата доступа к западному оборудованию и технологиям в краткосрочной перспективе может снизить эффективность производства, а в долгосрочной перспективе «Норникель» рискует столкнуться с задержками в реализации проектов по расширению производства. Ключевой потребитель палладия и кобальта «Норникеля» – германский концерн BASF – сообщил, что выполнит перед российским партнером все взятые на себя ранее обязательства, однако новые проекты запускать не будет. Компании сотрудничают с 2018 года, благодаря чему немцы отстроили в Финляндии завод, обеспечивающий аккумуляторными металлами (никель и кобальт) около 300 тыс. электромобилей в год. В свою очередь, сам «Норникель» в Финляндии собирался расширять производство сырья для аккумуляторов с нынешних 65 тыс. т до более чем 100 тыс. т в 2026 году.

Как бы ни хотелось, но классической западной автопромышленности – на двигателях внутреннего сгорания – оказалось практически нечем заменить российский палладий. После запрета грузового авиасообщения с РФ его начали перевозить в ЕС в грузовых отсеках пассажирских самолетов. В марте Европейский союз провел закупку рекордной партии палладия – 5,1 т. Эти значения можно назвать абсолютным рекордом за 20 лет (рис. 10).

Больше других этим вопросом озаботились правительства Германии (3,6 т) и Италии (1,5 т).

В июне до рекордно высокого уровня вырос российский экспорт палладия в Китай. По данным Bloomberg, он составил около 2,14 т, что на 186% больше, чем в мае. Хотя в период с января по май наблюдалось двукратное снижение поставок российского драгметалла в данном направлении – 1,6 т. Что интересно, не имеющий собственной добычи палладия Китай неожиданно стал его экспортером. За январь–май 2022 года Поднебесная экспортировала около 150 кг данного металла в Италию, Канаду и Гонконг, тогда как в 2021 году экспорт составлял символические 1,5 кг. Очевидно, что экспортируемый Китаем металл имеет некитайское происхождение, но неизвестно, был ли он российским. Металл мог быть приобретен в ЮАР или Зимбабве. Китайские компании активно инвестировали в горную добычу в Африке и вполне могут получать возврат вложенных средств добытым металлом.

Геополитические потрясения и нарушения в глобальных цепочках поставок значительно снизили в I квартале как спрос, так и, прежде всего, предложение платины. Главными причинами сокращения производства стали перебои, вызванные закрытием предприятий, нехваткой рабочей силы из-за болезней и отключениями электроэнергии в Южной Африке. Отрицательно на платиновый спрос продолжает влиять и снижение доли дизельных автомобилей в Европе. «Ожидается, что водородная экономика создаст значительный дополнительный спрос на платину, однако потребуется еще как минимум 5 лет, прежде чем эта отрасль станет крупным потребителем платины», – уточнили эксперты «Норникеля».

Период дефицита платины, который поддерживал цены на этот драгметалл, прошел. В текущем году на мировом рынке также, вероятно, будет избыток предложения в размере 28 т, а в 2023 году профицит сократится до 19 т, в основном за счет восстановления спроса со стороны автопрома.

Будущее металлов платиновой группы может начать развиваться другими – и неожиданными – путями. Так, например, эксперты агентства Rough & Polished считают, что на поверхности лежит идея объединения Южной Африки и России для создания структуры, подобной ОПЕК. Доля этих стран в мировом производстве платины и палладия составляет свыше 84 и 78% соответственно. А значит, объединение усилий могло бы стать целесообразным. Надо сказать, что попытки создать подобный картель уже были предприняты в 1996 году, но тогда премьер-министр Евгений Примаков «вежливо уклонился» от обсуждения данного вопроса с одним из руководителей ЮАР. Сейчас геополитическая обстановка как никогда прежде подталкивает Россию к тесному сотрудничеству с неевропейскими странами. |