|

Драгоценные металлы: золото, серебро, платина, палладий

|

|

(Не)дефицитное серебро

Серебро – один из самых востребованных и универсальных драгметаллов на рынке, который имеет как инвестиционное, так и широкое промышленное применение. В 2021 году впервые за последние шесть лет на мировом рынке был зафиксирован дефицит серебра, и, по мнению экспертов The Silver Institute и Metals Focus, в текущем году он продолжит нарастать. Правда, судя по всему, российский рынок в данном случае может стать исключением...

Мировые цены, предложение и спрос

Начиная с апреля 2020 года на рынке серебра доминировал повышательный тренд, инвесторы покупали драгоценный металл в качестве защитного актива на фоне коронавирусных проблем мировой экономики. Цены выросли с $15 за унцию в марте до $27 за унцию в августе, после чего они длительное время колебались в диапазоне $22,5–28,5 за унцию без какой-либо явной тенденции.

В феврале 2021 года частные инвесторы, входящие в группу WallStreetBets (WSB), согласовав свои действия в соцсети Reddit, устроили массовую скупку серебра, спровоцировав рост цен на 12%, до отметки $30,35 за тройскую унцию. Однако попытка атаки на крупный рынок была на корню пресечена биржевыми гигантами, которые быстро вернули цену на место.

Тем не менее средняя стоимость серебра в 2021 году на мировом рынке составила $25 за унцию, что на 22% выше, чем в 2020 году (рис. 1).

Боевые действия на территории Украины, начавшиеся в конце февраля 2022 года, стали главным фактором нестабильности мировых рынков, и серебро не стало исключением. Большую часть марта этот металл провел, торгуясь выше $25 за унцию, максимальный уровень был достигнут 8 марта – $26,9 за унцию: таких высоких цен не видели на протяжении восьми месяцев.

Однако в дальнейшем котировки серебра двинулись вниз вслед за золотом. В III квартале 2022 года цена обвалилась до годового минимума – $18,27 за унцию.

По прогнозу «Открытие Research», цена на серебро к концу 2022 года будет на уровне $17–18 за унцию. Аналитики «Финама» ожидают около $17–19 за унцию.

Отметим, что влияние производственных событий на цены серебра в последнее время было много слабее политических, но баланс рынка определяют все же именно они.

В апреле 2022 года The Silver Institute опубликовал свой ежегодный отчет «World Silver Survey», в котором сообщается, что мировая добыча серебра в 2021 году выросла на 5% по сравнению с предыдущим годом и составила 822,6 млн унций. Такие темпы роста вполне естественны, ведь в 2020 году из-за пандемии COVID-19 и значительных сбоев в работе, когда разрушались цепочки поставок, а в некоторых странах не обошлось и вовсе без временного закрытия шахт, мировая добыча на рудниках сократилась на 6%, что стало самым большим падением за последние десять лет.

В прошедшем году больше всего увеличилась мировая добыча на собственно серебряных рудниках – 10% в годовом исчислении – 229,9 млн унций. Добыча серебра в качестве побочного продукта на свинцово-цинковых и золотых рудниках выросла на 5%, до 252,8 млн унций, и на 6%, до 127,6 млн унций соответственно. Между тем производство серебра на медных рудниках выросло на скромные 0,7%, до 208,2 млн унций.

В тех странах, где добыча полезных ископаемых наиболее сильно пострадала от карантина в 2020 году, наблюдался впоследствии и наибольший прирост: в Мексике (+16,5 млн унций), Боливии (+11,6 млн унций) и Перу (+6,2 млн унций).

Однако в некоторых странах производство, наоборот, сократилось: в Чили (-6,2 млн унций) и Казахстане (-2 млн унций). Также в эту категорию попала и Россия (-3,6 млн унций). В мировом рейтинге производителей она переместилась с 6-го места, занимаемого в 2020 году, на 8-е (в 2019 году была на 4-м месте), имея 5%-ю долю (рис. 2).

Негативной динамике российских показателей способствовало резкое сокращение добычи руды на Мангазейском месторождении Silver Bear Resources (на 520 тыс. унций), Омолонском хабе Полиметалла (около 380 тыс. унций), а также более низкие содержания и падение объемов на других месторождениях.

Минфин РФ со ссылкой на данные о поставках сырья на российские аффинажные заводы сообщил, что производство серебра в России за прошлый год сократилось на 2% и составило 945,70 т (965,73 т годом ранее). При этом вырос выпуск аффинированного серебра из вторичного сырья с 208,33 до 228,32 т (+10%), а вот производство аффинированного серебра из руд и концентратов составило 717 т, что на 5% меньше, чем в 2020 году (757 т).

В разных регионах РФ в последние годы разрабатывается в общей сложности более 100 месторождений серебра, но успехи добытчиков оказываются весьма нестабильными. Известно, что в 2021 году на 45% сократился объем добытого серебра в Забайкалье – 255,9 т против 468,4 т в 2020 году. В Министерстве экономического развития объяснили такое падение добычи кадровыми проблемами. В Магаданской области, наоборот, добыча серебра за год выросла на 18%, до 678 т.

Лидером серебродобывающей отрасли в России является холдинг Polymetal International Plc. В 2021 году компания увеличила производство серебра на 7%, до 20,4 млн унций (634,5 т). Продажи составили 17,5 млн тройских унций (544,3 т).

Еще одним крупным игроком на рынке в 2021 году была канадская Kinross Gold, добыча которой составила 94,38 т. В текущем году российско-украинский конфликт привел к тому, что Kinross в начале марта приостановила работу на руднике Купол, где годом ранее было произведено 3,3 млн унций (104 т) серебра. В июне этого года она продала все активы в России компании Highland Gold за $340 млн. Как позднее сообщил глава региона Роман Копин, это никак не повлияло на объемы добычи и организацию работ на месторождении.

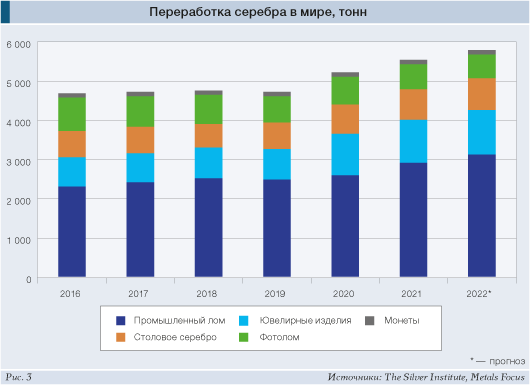

Нельзя не отметить, что новых рекордных уровней достиг в 2021 году мировой объем переработки серебряного лома и отходов – 173 млн унций (+7%). В основном это было обусловлено наличием накопленного во время пандемии промышленного лома (крупнейший источник вторичного серебра). Также более высокие цены на серебро подтолкнули потребителей к посещению ломбардов и продаже им своих серебряных изделий (рис. 3).

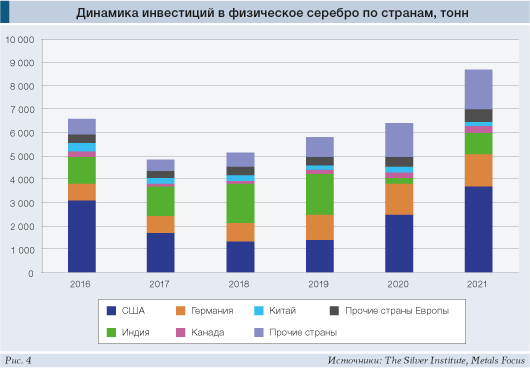

После спада в 2020 году мировой спрос на серебро взлетел на рекордные 19%, до 1,05 млрд унций, превысив допандемийные объемы и достигнув самого высокого уровня с 2015 года, говорится в отчете отраслевой организации The Silver Institute. В 2021 году все категории спроса продемонстрировали подъем, при этом физические инвестиции показали наибольший рост – на 36%, до 278,7 млн унций (8668 т). К слову, интерес инвесторов к серебру повышается уже четвертый год кряду. США и Германия стали крупнейшими странами – потребителями соответствующей продукции благодаря повышению инвестиционной привлекательности серебра на фоне экономической нестабильности, роста инфляции и недоверия властям (рис. 4).

Такой значительный подъем спроса в США (+49%; 3700 т) также был связан с упомянутым выше «заговором» индивидуальных инвесторов в социальной сети Reddit. И хотя эта коллективная стратегия оказалась неудачной, она была чрезвычайно успешной в плане активизации интереса инвесторов к рынку серебра, что пошло на пользу различным биржевым продуктам, привязанным к серебру (ETF и подобные) и акциям горнодобывающих компаний. Несмотря на то что активность в социальных сетях быстро угасла, инвестиции в слитки и монеты оставались исключительно сильными.

В Европе продажи серебряных монет и слитков выросли на 9%, достигнув нового рекордного уровня 61,9 млн унций (1925 т). Всплеск инфляции до многолетних максимумов также побуждал инвесторов покупать серебро в качестве средства сохранения накоплений. Ввиду украинского кризиса ожидается, что в 2022 году спрос на физическое серебро по-прежнему останется высоким.

Несмотря на то что за 2021 год в Индии спрос на физические инвестиции в серебро увеличился более чем в 3 раза, до 27,6 млн унций (858 т), он оставался значительно ниже исторических норм. До 2020 года на протяжении десяти лет спрос в среднем составлял около 60 млн унций (1860 т) в год, но пока надежд, что в 2022 году он превысит уровни, существовавшие до пандемии, нет.

Покупки инвесторами физического серебра в Китае упали на 10% в прошлом году, до 6,2 млн унций (192 т), что затронуло как слитки, так и монеты. Причиной стало замедление темпов роста экономики в течение года. Ожидается, что в 2022 году китайские инвестиции в физическое серебро увеличатся незначительно – в пределах 1%.

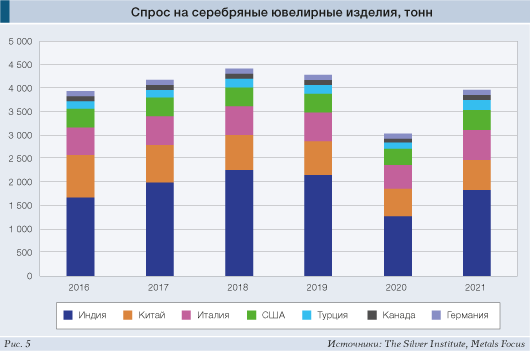

На фоне восстановления экономики после пандемии и улучшения потребительских настроений мировой спрос на ювелирные изделия вырос на 21% в 2021 году, достигнув 181,4 млн унций (5640 т), тем не менее потребление осталось на 9% ниже уровня 2019 года, что отражает сохраняющийся ущерб от COVID-19.

Большая часть прироста является результатом активности крупнейших производителей Индии. После ослабления карантина в стране сразу увеличилось число свадеб и других торжественных мероприятий, на которых востребованы украшения и расшитые драгоценными металлами ткани. Также рост отмечается в Италии (+26%), США (+15%) и Китае (+10%). В США наблюдался бум продаж из-за того, что многие потребители решили вместо запланированных туристических поездок перенаправить свои накопления в серебро. Ювелирное производство в Китае выросло в связи с восстановлением после пандемии 2020 года, а также с замедлением процесса перехода от простых, но увесистых изделий к более легким дизайнерским (см. рис. 5).

Высоким спросом может похвастаться и сектор производства столового серебра, показавший прибавку на 32% в 2021 году (42,7 млн унций), хотя этот уровень все еще меньше уровня 2019 года. Большая часть прироста пришлась на Индию (+40% в годовом исчислении). Но даже если не брать ее в расчет, рост мирового производства был бы все равно неплохим – около 15%.

Традиционно около 50% от всего мирового потребления серебра приходится на промышленность. Несмотря на то что в 2021 году еще не все логистические цепочки были восстановлены, спрос вырос на 9%, до 508,2 млн унций (15,8 тыс. т), говорится в отчете The Silver Institute. Растущее внимание к экологически чистым катализаторам и электромобилям, для производства которых требуется серебро, поспособствовало увеличению спроса на металл.

Стоит отметить, что проценты прироста промышленного использования в разных странах не были одинаковыми. Так, в Европе и Северной Америке они двузначные, а в Восточной Азии – всего 6% (рис. 6).

Спрос на фототехнику в прошлом году вырос незначительно, при объеме 28,7 млн унций (892 т) он все еще на 12% ниже, чем до пандемии 2019 года, и почти на 60% ниже, чем в 2010 году.

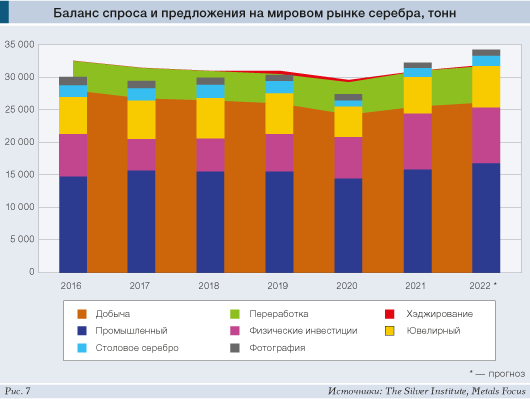

Таким образом, несмотря на то что добыча на шахтах восстановилась до уровня, близкого к 2019 году, а переработка увеличилась до восьмилетнего максимума, спрос на серебро со стороны основных потребителей был настолько высоким, что избежать возникновения дефицита в 2021 году не удалось (рис. 7).

Российский рынок

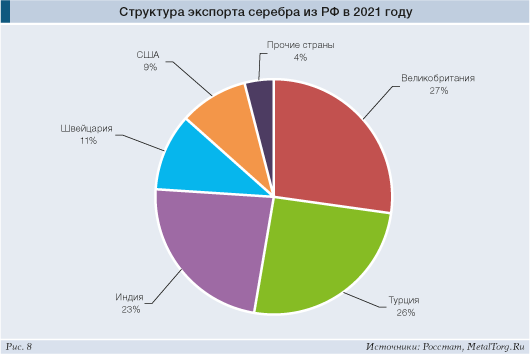

Как известно, подавляющая масса добываемого в России серебра экспортируется. Объем этих поставок в 2021 году составил 964 т, увеличившись на 50%. В основном рост поставок за рубеж был связан с низкой базой предыдущего года, но также и с более благоприятной ценовой конъюнктурой. Структура экспорта за последний год значительно изменилась.

По данным Росстата, в 2021 году вывоз российского серебра был увеличен в следующие страны: Турцию (с 24,5 до 245,8 т), США (с 201 кг до 90,5 т), Индию (225,7 т; +33%), Швейцарию (102,4 т; +32%). А вот Великобритания, наоборот, сократила объемы импорта российского серебра на 23%, до 263 т (рис. 8).

Импорт аффинированного серебра в Россию осуществляется в незначительных количествах, однако в 2021 году он вырос на 15%, до 97,6 т. Основными странами – экспортерами серебра в РФ стали Италия (36,6 т; +39%), Корея (15,1 т; +25%) и Япония (14,3 т; 13%). В сумме эти три страны составляют около 80% всех поставок в нашу страну.

Видимое внутреннее потребление серебра в РФ в 2021 году резко сократилось с 405,3 до 78,9 т (рис. 9).

Потребление серебра ювелирной промышленностью, по данным Федеральной пробирной палаты, демонстрировало отрицательную динамику уже несколько лет. В 2020 году вновь произошло резкое сокращение спроса на металл с 109,7 до 60,4 т, а в 2021 году – до 18,2 т. Основная проблема – рост цен на сырье.

Минпромторг отмечает, что «рынок ювелирных изделий из серебра в России сокращается из-за падения покупательной способности населения». Переход же покупателей с золотых украшений на серебряные крайне ограничен. Даже если игнорировать вопрос статусности, разница металлов видна невооруженным глазом. Носить их одновременно не получится, а покупка сразу нескольких серебряных изделий требует затрат, сопоставимых с расходами на золотое украшение.

Перспективы рынка серебра

Аналитики Metal Focus считают, что перспективы спроса в 2022 году оптимистичны, и они ожидают роста на уровне 5%. Движущей силой в текущем году станет повышение промышленного спроса, связанного с «зелеными технологиями» и 5G. Расширяющиеся продажи гибридов и электромобилей требуют все больше драгметалла, поэтому сдвиг в их сторону может привести к еще более быстрому росту спроса на серебро.

Между тем мировое предложение, как ожидается, также увеличится на 3%. Вырастет добыча на уже эксплуатируемых серебряных месторождениях, а также за счет новых крупных проектов, готовящихся к запуску в течение года. Наибольший рост ожидается в Мексике (+15,9 млн унций; 495 т) и Чили (+6,7 млн унций; 210 т).

Наибольшее снижение возможно в Перу (-11,7 млн унций; 365 т), в основном из-за приостановки добычи на Uchucchacua в последнем квартале 2021 года.

Перезапуск Pan American Escobal компании Pan American Silver, которая с 2017 года находится на техническом обслуживании, также может оказать значительное влияние на мировое производство.

В то время как эксперты The Silver Institute приходят к выводу, что дефицит этого металла в 2022 году будет нарастать и составит порядка 20 млн унций (622 т), Россия утопает в серебре и не знает, что с ним делать.

Внутренний рынок и раньше потреблял значительно меньше серебра, чем производилось в нашей стране, но сейчас избыток металла только усилился. Из-за западных санкций и ограничения экспорта банки сократили объемы закупок данного драгметалла. Им интереснее покупать золото, поскольку держать в хранилищах и транспортировать его намного дешевле, чем серебро. Сложности, связанные с логистикой, привели к удорожанию стоимости вывоза серебра, что сделало менее рентабельным проведение экспортных операций с этим драгоценным металлом.

Компания Polymetal рассказала, что продолжает накапливать запасы слитков серебра в связи с отсутствием надежных каналов экспорта и возможностей сбыта на внутреннем рынке. По прогнозу компании, отставание продаж от производства достигнет максимальных значений в сентябре, а доля серебряных слитков в структуре реализации в 2022 году составит менее 5%.

Возможности повышения спроса на серебро в России связаны с активностью Гохрана, банков и частных инвесторов, приобретающих его в инвестиционных целях (например, монеты). Но основная масса инвестиций наших граждан сосредоточена в секторе обезличенных металлических счетов, которые не требуют и, как правило, не предусматривают возможности выдачи реального металла. Хотя темпы роста этого рынка впечатляют – 30–50% к уровням 2020 года с долей серебра 15–25% в зависимости от банка.

Еще один вариант – импортозамещение продукции электронной промышленности и фототехники, при изготовлении которой используется серебро: до введения западных санкций она, как правило, импортировалась.

Россия обладает крупной сырьевой базой серебра, в текущем десятилетии ожидалось, что будут введены в эксплуатацию новые крупные объекты (собственно серебряные – Верхне-Менкече, Прогноз – и комплексные серебросодержащие – Удоканское, Озерное, Песчанка), а также произойдут расширения производственных мощностей действующих предприятий (Вертикальное, Нойон-Тологой). Это позволило бы заместить выбывающие мощности (Дукатское, Гольцовое и Купол) и укрепить положение страны на мировом рынке.

Рост промышленного потребления в мире тоже создает позитивный настрой. По прогнозу Metals Focus, в 2022 году спрос со стороны производителей солнечных батарей достигнет 25% всего промышленного потребления. Производители электромобилей также продолжат наращивать свои потребности в серебре. Но будут ли участвовать в этом «празднике жизни» российские компании и если да, то в каком объеме, пока сказать тяжело.

С одной стороны, санкции на работу с российскими компаниями и металлами вводят только страны Запада, восточное направление остается доступным. А именно Китай сейчас является лидером как в возобновляемой энергетике, так и в развитии электротранспорта.

С другой, если санкции останутся в силе, нашим компаниям будет трудно финансировать проекты и закупать оборудование. В долгосрочной перспективе, через 4–5 лет, объем выпуска серебра в России может начать снижаться. А цены – естественно, расти…• |

|