|

Драгоценные металлы: золото, серебро, платина, палладий

|

|

Вновь недооцененное серебро

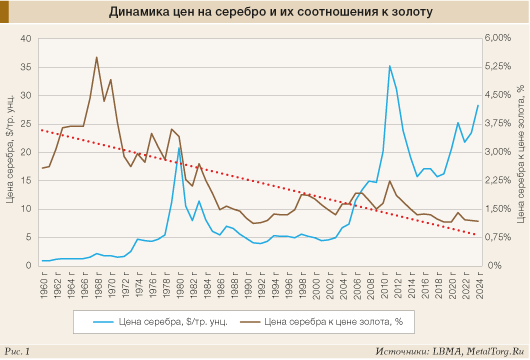

Невзирая на рост цен серебра, многократно обогнавший мировую инфляцию, прошедший 2024 год называют неудачным для этого драгоценного металла. Серебро вновь рассматривают как инвестицию, но в этом отношении оно заметно проиграло золоту. Если последнее подорожало с начала до конца года на 30,1%, то серебро – всего лишь на 22,6%.

Однако ничего удивительного в этом процессе нет – соотношение цен этих драгоценных металлов уже многие десятилетия меняется в пользу золота (рис. 1).

По нашему мнению, состязаться с «желтым металлом» в динамике цен серебру вновь не позволили политико-экономические факторы. В нестабильные годы золото предпочтительнее в качестве инвестиций в безопасные активы, что прекрасно осознают центробанки многих стран мира.

Другими факторами, заметно повлиявшими в 2024 году на рынок серебра, являются традиционные баланс спроса и предложения (производства), а также динамика его промышленного применения.

Мировое предложение

Итоговый объем предложения серебра в 2024 году вырос на 2%, до 1015,1 млрд унций, или 31 574 т, в основном из-за увеличения объемов вторичной переработки. Впрочем, ввиду роста цен добыча на шахтах тоже была рентабельной.

В апреле текущего года The Silver Institute опубликовал свой очередной ежегодный отчет «World Silver Survey», в котором сообщается, что мировая добыча серебра в 2024 году выросла на 0,9% по сравнению с предыдущим годом и составила 819,7 млн унций (25 497 т). Рост произошел благодаря увеличению добычи на свинцово-цинковых рудниках в Австралии и возвращению к работе на полную мощность рудника Пеньяскито компании Newmont в Мексике после забастовки в 2023 году.

Мировая добыча первичного серебра продолжила долгосрочную тенденцию к снижению, упав до 227,5 млн унций (7076 т), в то время как доля мирового производства металла, полученного в качестве побочного продукта полиметаллических руд, достигла рекордных 72% в 2024 году.

Основным источником поставок серебра вновь стали свинцово-цинковые рудники. По данным Международной группы по изучению свинца и цинка, несмотря на то что мировое производство свинца выросло на 2% в прошедшем году, а цинка – снизилось на 3%, производство серебра на свинцово-цинковых предприятиях осталось на прежнем уровне – 241,3 млн унций (7505 т), что составляет 29% от общего объема поставок.

Уверенный рост среднегодовой цены на медь на 8% поддержал добычу на медных рудниках, которая, по оценкам Международной группы по изучению меди, увеличилась на 2,7% по сравнению с предыдущим годом. Тем не менее добыча попутного серебра на них снизилась на 1,8%, составив 219,4 млн унций (6824 т). Причиной послужило сокращение качества руд и добычи на нескольких крупных рудниках.

Например, в IV квартале 2023 года из-за начавшихся широкомасштабных протестов экологов был остановлен рудник Cobre Panama компании First Quantum, вследствие чего добыча серебра на нем снизилась на 2,7 млн унций (84 т). На руднике Лас-Бамбас компании MMG в Перу производство серебра сократилось на 1,8 млн унций (56 т) по сравнению с предыдущим годом.

Зато добыча серебра на золотых рудниках ожидаемо продемонстрировала самый сильный рост, увеличившись на 12% и достигнув 13,9 млн унций (433 т), что стало трехлетним максимумом.

Возобновление работы на полную мощность рудника Пеньяскито привело к увеличению производства в Мексике на 2,1% в 2024 году, до 185,7 млн унций (5775 т). Рост объемов добычи серебра также произошел и в других странах: в Австралии (+6,2 млн унций; 192 т), Боливии (+4,6 млн унций; 142 т) и США (+3,2 млн унций; 98 т). Однако он был компенсирован сокращением предложения из Чили (-8,8 млн унций; 274 т), Китая (-1,4 млн унций; 45 т), Индии (-1,3 млн унций; 39 т) и Аргентины (-1,1 млн унций; 33 т).

Доля России в общем мировом объеме добычи серебра по-прежнему составляет порядка 5%, незначительно уступая Польше, – но обогнала производство в США (рис. 2).

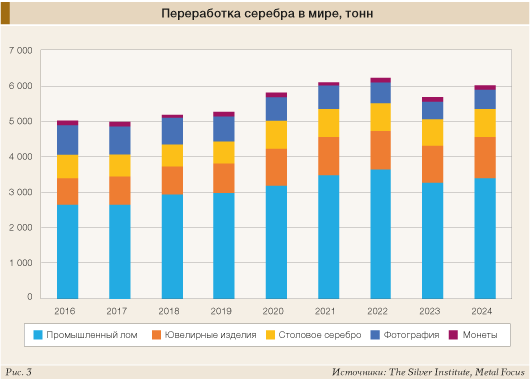

Отметим, что новых рекордных уровней в 2024 году достиг мировой объем вторичной переработки серебра, составивший 193,9 млн унций (6032 т). Наибольший прирост в натуральном выражении пришелся на промышленные источники (+5%; 109,9 млн унций, или 3419 т).

Лидерами по объемам переработки лома выступали США (50,5 млн унций, или 1572 т; +6%), Китай (39,7 млн унций, или 1233 т; +6%) и Индия (17,1 млн унций, или 533 т; +1%), но наибольший прирост за год продемонстрировали Германия (+18%), Италия (+13%) и Тайвань (+11%).

На 12-летний максимум вышла переработка ювелирных изделий, составившая 36,4 млн унций (1133 т; +8%). Однако в данном сегменте рост возглавила не Индия, где свою роль сыграло снижение импортной пошлины на слитки с 15 до 6% в июле прошлого года, и не Китай, где переработка ювелирных изделий также упала из-за непривлекательной рентабельности, а некоторые рынки на Ближнем Востоке и на Западе.

В прошедшем году также вырос объем переработки столового серебра (26,4 млн унций, или 822 т; +11%). В основном рост был обусловлен двузначными показателями в Европе и Северной Америке, где высокие цены и проблема стоимости жизни способствовали активным продажам.

Объем серебра, добываемого из фотоматериалов, вновь снизился на 2%, до 16,7 млн унций (521 т). На этот раз его подтолкнул переход на цифровые медицинские рентгеновские аппараты, причем эта тенденция становится все более заметной на развивающихся рынках, таких как Индия (рис. 3).

Мировой спрос

После значительного сокращения в 2023 году мировой спрос на серебро в прошлом году снизился еще больше – до 1,16 млрд унций (36,2 тыс. т; -3%).

Основное падение было вызвано слабостью инвестиций в физический драгметалл (слитки и монеты) и снижением спроса на столовое серебро. Продолжилось и неуклонное сокращение потребления в области фотографии. Тем не менее частично это было компенсировано продолжающимся ростом промышленного спроса, который в 2024 году достиг очередного рекордного уровня.

По данным The Silver Institute, в 2024 году промышленность обеспечила 58% глобального потребления драгметалла, ювелирная отрасль – 18%, прочие производства – 8%. При этом доля инвестиционного спроса снизилась до 16%.

Спрос на монеты и слитки в прошедшем году снизился на 22% и был на 44% ниже рекордного уровня 2022 года: показатель достиг пятилетнего минимума, составив 5939 т.

Наибольший спад интереса наблюдался в «богатых странах», например в США, где покупки монет и слитков оказались на самом низком уровне с 2019 года (-46%). Потери также были и на некоторых ключевых западных рынках, таких как, например, Германия (-26%), где последствия повышения НДС на некоторые изделия из серебра в 2023 году продолжали оказывать давление на спрос. Индия была единственным крупным рынком, где в прошлом году наблюдался рост инвестиций в физическое серебро (+21%) благодаря оптимистичным ценовым ожиданиям и снижению импортной пошлины (рис. 4).

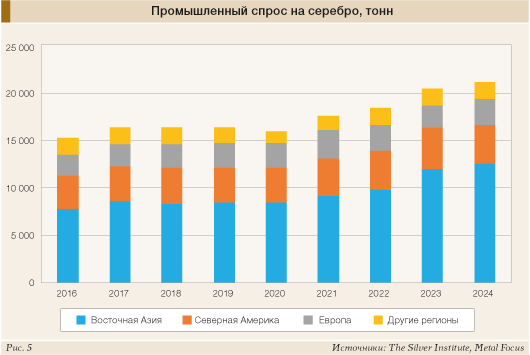

The Silver Institute полагает, что благодаря росту спроса на электронику и электротехнику, который был обусловлен инвестициями в «зеленую экономику» и достижениями в области искусственного интеллекта, промышленный спрос на серебро достиг очередного рекорда в 2024 году, увеличившись на 4%, до 680,5 млн унций (21 165 т). Аналитики организации считают, что темпы роста общего промышленного спроса замедлились, так как был достигнут заметный прогресс в области экономии и замещения в фотоэлектрической промышленности.

Общий объем поставок десяти крупнейших мировых производителей солнечных панелей в 2024 году вырос на 22% и составил 502 ГВт. При этом основные производители фотоэлементов солнечных батарей преимущественно перешли на новую технологию туннельного оксидно-пассивированного контакта (TOPCon). Это подняло КПД панелей выше 25%, но первоначально потребовало существенного повышения использования серебра по сравнению с прежними технологиями (PERC и т.п.). Следующий шаг – использование гетеропереходных (HJT) элементов – увеличивал расход серебра с 13 мг/Вт у PERC до 25–30 мг/Вт.

Однако за счет комплекса мер по экономии производители добились снижения расхода серебра во всех типах элементов: у PERC сейчас он может опускаться ниже 10 мг/Вт, а TOPCon и HJT сблизились на уровнях порядка 15 мг/Вт.

Основная экономия достигается за счет уменьшения сечения проводников и попыток изменения их состава. Отмечается, что ширина металлических контактов ячейки за последние 7 лет стала меньше втрое: 14–15 мкм в 2024 году вместо прежних 45 мкм. С одной стороны, это увеличивает площадь поверхности ячейки, освещаемой солнцем, и повышает ее КПД, с другой – очевидно, ведет к росту потерь при токосъеме и снижает КПД фотоэлектрической ячейки в целом.

Тот же эффект имеет использование медно-серебряных паст с пониженным содержанием серебра. Их использование в HJT-ячейках, по информации Changzhou Fusion New Material, сокращает удельный расход серебра до 11 мг/Вт и заметно снижает себестоимость производства. Однако об итоговом КПД этой модернизации не сообщается.

Поиск компромисса между ценой и эффективностью солнечных панелей сейчас идет именно за счет серебра, но откат на устаревшие более экономичные технологии никто не рассматривает.

В целом за 2024 год потребление серебра в фотоэлектронике можно оценить не менее чем в 6000 т, причем с перспективами дальнейшего многолетнего роста.

Естественно, что в 2024 году наибольшая доля прироста промышленного спроса пришлась на главного мирового производителя солнечных панелей – Китай. Этот рост оценивается в 7% (до 275,4 млн унций, или 8567 т), хотя, по нашему мнению, эти цифры являются заниженными.

Общий показатель роста промышленного спроса в странах ЕС на 18% мог показаться стремительным. Однако он произошел на фоне очень слабого 2023 года, когда наблюдалось снижение активности в таких секторах, как электроника и производство солнечных панелей. По сравнению же с 2022 годом потребление выросло всего лишь на 1%, до 88 млн унций (2738 т). Основными сдерживающими рост причинами стали относительно слабое состояние местной экономики, в частности Германии (крупнейшего потребителя промышленного серебра в Европе), а также инвестиционные «опасения его перспектив» (рис. 5).

Промышленный спрос в Северной Америке в прошлом году упал на 5%, до 132,4 млн унций (4117 т), ввиду проигрыша конкуренции Китаю в производстве массовой электроники.

Среди прочих регионов хочется выделить Индию, где после снижения на 3% в 2023 году промышленный спрос на серебро вырос на 4%, до 42,9 млн унций (1335 т), однако это приблизило объемы всего лишь к уровню 2012 года. Естественно, что почти 60% общего роста пришлось на сектор электротехники и электроники.

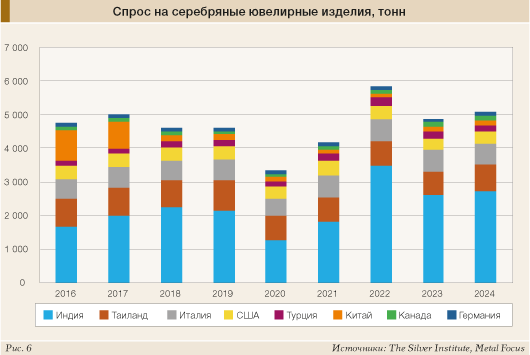

Общемировое производство ювелирных изделий в 2024 году выросло на 3%, до 208,7 млн унций (6491 т). Значительная часть этого роста пришлась на Индию (+5%). В Таиланде отмечен еще более заметный рост (+13%) выпуска ювелирных изделий.

Падение спроса на серебряные ювелирные изделия наблюдалось в Китае (15,4 млн унций, или 479 т; -5%). Причиной стал негативный экономический фон и настроения потребителей, а также растущее внимание к золотым украшениям.

В Турции ювелирные продажи на местном рынке упали в результате сохраняющейся высокой инфляции, роста стоимости жизни и снижения располагаемых доходов населения (рис. 6).

Отметим, что в последние несколько лет мировое предложение серебра находилось в среднем на 15–20% ниже уровня спроса, который подкреплялся устойчивым ростом промышленного потребления. Дефицит, наблюдающийся на рынке серебра четвертый год подряд, хоть и сократился в 2024 году на 26%, но все еще оставался высоким и составил порядка 4632 т (рис. 7).

Российский рынок

Сведения о производстве серебра в России Минфин прекратил публиковать в 2022 году. Но, по данным The Silver Institute, в 2024 году этот показатель составил порядка 1275 т. В некоторых регионах страны, например в Магаданской области и на Камчатке, в прошедшем году добыча серебра сократилась на 20%, составив 423,2 и 16,5 т соответственно.

Известно, что основной объем производства сконцентрирован в руках нескольких компаний. Лидером серебродобывающей отрасли является ГК «Мангазея», объединяющая активы АО «Полиметалл» (приобретены у Polymetal International Plc в 2023 году), чьи мощности составляют около 600 т серебра в год. Основной вклад в производственные показатели вносят серебряные месторождения Прогноз в Республике Саха (Якутия; порядка 28% добычи холдинга), где в 2023 году начались добычные работы, и Дукатское в Магаданской области (27%).

Второе место по добыче занимает Highland Gold, ее мощности в совокупности составляют около 170 т серебра в год. Тройку лидеров замыкает Уральская горно-металлургическая компания, обеспечивающая около 12% российской добычи.

Более 100 т серебра ежегодно добывают Central Asia Silver Polymetallic Group Ltd, ПАО «ГМК «Норильский никель», ГК «Новоангарский обогатительный комбинат» и Горевский ГОК.

В 2024 году «Росгеология» сообщила, что завершила геологоразведочные работы на твердые полезные ископаемые по 13 объектам федерального проекта «Геология: возрождение легенды» и по 5 объектам госпрограммы «Воспроизводство и использование природных ресурсов». На госбаланс поставлены почти 1,3 тыс. т серебра.

Внутренний российский спрос на серебро несопоставим с добываемыми объемами – он оценивается в скромные 80 т за год. В структуре внутреннего потребления, по оценкам экспертов, 30% приходится на ювелирные изделия, 55% – на электронику, включая нужды ВПК, а также на серебряно-цинковые и аналогичные припои, а остальные 15% – на инвестиционный металл, включая слитки и монеты.

По данным Федеральной пробирной палаты, в 2024 году объем ввода в оборот новых ювелирных изделий из серебра составил 58,4 млн штук (масса – 176,45 т). Из них изделия из серебра российского производства – 45,59 млн штук (масса – 139,24 т). По сравнению с 2023 годом эти показатели увеличились на 3 и 4% соответственно.

Увеличение продаж серебряных украшений на 20% в прошедшем году, вероятно, свидетельствует о том, что часть потребителей стала отдавать предпочтение серебру на фоне слишком подорожавшего золота. Однако, по оценкам экспертов, в 2025 году рост ювелирного рынка может замедлиться до 10–12%.

Порядка 70–80% российского серебра вывозится из страны. Однако, так как из-за санкций традиционный путь в Европу и США закрылся, новые каналы сбыта – Индия, ОАЭ и Гонконг – требуют дополнительных скидок, что снижает итоговую прибыль добывающих компаний. Данные UN Comtrade показывают, что российская продукция находится в постоянном поиске путей выхода на мировой рынок. В 2024 году через Армению было вывезено серебра на $390 млн, что в 10 раз превышает показатель предыдущего года.

Перспективы рынка серебра

В 2025 году в части глобального предложения прогнозируется рост на 2%, до 1,03 млрд унций (33 082 т). Добыча увеличится за счет производства в Мексике, Чили и России.

В мае 2025 года стало известно, что компания «Полиметалл» с начала года уже вывезла с серебряно-полиметаллического месторождения Прогноз (Якутия) на Нежданинский горно-обогатительный комбинат порядка 300 тыс. т руды.

ООО «Удоканская медь» ведет работы на Удоканском месторождении медистых песчаников и сланцев в Забайкальском крае. Согласно стратегии освоения месторождения, его отработка будет вестись открытым способом в три этапа до 2090 года. На первом этапе (2023–2031 годы) производительность по добыче руды составит 10,3–22,3 млн т в год, выход на проектную мощность намечен на 2025 год. В дальнейшем мощность предприятия будет увеличена до 48 млн т в год. В 2023 году на фабрике переработано 2,27 млн т медной руды, получено 34,2 тыс. т флотационного серебросодержащего медного концентрата, катодная медь и промежуточный продукт.

Компания ООО «Озерное» (группа Highland Gold) в 2020 году начала вести добычные работы на свинцово-цинковом месторождении в Республике Бурятия. Выход на проектную мощность карьера предусмотрен также в 2025 году. Первичная переработка руды будет вестись на собственной обогатительной фабрике (Озерный ГОК) производительностью 6 млн т руды в год, ее запуск состоялся в сентябре 2024 года. Годовое производство серебра из этих концентратов составит около 126 т.

Также Highland Gold к 2029 году планирует запустить в эксплуатацию два золоторудных проекта в Забайкальском крае – «Любавинское» и «Серебряное». На Любавинском золоторудном месторождении в Кыринском районе запасы оцениваются в 20,9 т золота и 4 т серебра. В его освоение недропользователь намерен вложить 5,8 млрд руб. Серебряная перспективная площадь расположена в Газимуро-Заводском муниципальном округе, запасы находящегося в его пределах Серебряного месторождения составляют свыше 659,6 т серебра. Highland Gold в крае также ведет строительство Култуминского горно-обогатительного комбината с плановой мощностью до 13 млн т руды в год. Запасы Култуминского месторождения составляют 1,4 тыс. т серебра.

Не так давно, 3 июня текущего года, Highland Gold стала владельцем компании «Гейзер Голд» с лицензиями на геологическое изучение месторождений золота и серебра на участках недр Кларин и Нимаевский в Усть-Камчатском районе Камчатского края, следует из данных ЕГРЮЛ и «Роснедр». Участки пока находятся на ранней стадии поисково-оценочных работ.

Стоит отметить, что, в отличие от 2023 года, 2024 год за рубежом стал очень насыщенным в плане слияний и поглощений. Крупнейшей сделкой стало приобретение американской компанией Coeur Mining, специализирующейся на добыче первичного серебра, компании SilverCrest Metals. Сделка добавила низкозатратный рудник Las Chispas (Мексика) в портфель Coeur, что позволит ей увеличить производство серебра на 4,8 млн унций (149 т) в текущем году.

В III квартале 2024 года First Majestic Silver заключила окончательное соглашение о слиянии с компанией Gatos Silver стоимостью $893 млн. Ожидается, что месторождение Cerro los Gatos также значительно увеличит производство серебра First Majestic с прогнозируемым объемом производства 7,5 млн унций (233 т) в 2025 году.

Тем не менее, по нашему мнению, по темпам глобального роста предложение серебра вторичной переработки вновь обгонит его добычу из рудных ресурсов.

Западные аналитики ожидают, что мировой спрос на серебро в 2025 году сократится на 1%, до 1,15 млрд унций (36 919 т). Как отмечается в обзоре World Silver Survey 2025, влияние тарифов США будет основным риском для спроса на серебро в этом году, так как это может оказывать негативное влияние на потребление промышленных товаров, ювелирных изделий и столового серебра.

Спрос на ювелирные изделия и столовое серебро может ослабнуть на 6 и 15% соответственно, но прогнозируется умеренное восстановление спроса на монеты и слитки (+7%) на некоторых западных рынках, что может в некоторой степени смягчить потери. Но главное – согласно прогнозу World Silver Survey, объемы используемого в промышленности серебра останутся практически на том же уровне – 677,4 млн унций, или около 21 000 т (-0,5%). При этом все оценки прироста спроса со стороны фотоэлектроники – производства солнечных панелей – минимум на 1000–1500 т в год практически игнорируются.

Прогнозы и планы неуклонного роста рынка фотоэлектроники на 10–20% в год с выходом на установленную мощность 75 ТВт к 2050 году оказываются под угрозой. Серебра для удовлетворения растущего спроса на эффективные солнечные панели хронически не хватает, поэтому без кардинального уменьшения его содержания в фотоэлементах не обойтись. Или – без заметного роста цен на панели и этот металл. А пока мы уверены, что спрос на незаменимое во многих промышленных применениях серебро в очередной раз обгонит его предложение. И дефицит на рынке вырастет 5-й год подряд.

Первые подтверждения нехватки серебра в мире уже есть. С начала 2025 года его цены выросли на 24,5%, то есть больше, чем за весь прошлый год. И, кстати, обогнали по динамике роста котировки золота• |

|