Рынок лома: пик пройден?

Мировой рынок

Неожиданно для большинства потребителей цены на черный лом в 2007 г. вышли на рекордный уровень. Это означает не только инфляцию, но и то, что спрос на лом явно опередил предложение.

Исключением в этой тенденции явился Китай, где подавляющая часть мощностей металлургии работает по классической технологии, используя доменный процесс. Это, плюс традиционные меры по экономии электроэнергии, наоборот, снизили китайский спрос на подорожавший лом. При очередном приросте в выплавке стали в КНР более чем на 20%, импорт лома в страну вновь снизился. Как сообщил 26 марта Metal Bulletin, китайский импорт лома снизился в феврале на 28,9%, до 210,4 тыс. т. При этом спрос на лом остается высоким, т. к. производители стали работают на полную мощность. «Мы пытаемся взять как можно больше поставок на внутреннем рынке, поскольку импортный лом очень дорогой на данный момент», – заявляет Chen Ying, главный экономист Shagang Group. Отметим, однако, что по сравнению с развитыми странами и даже с Россией внутренние ресурсы лома в Китае очень невелики.

Впрочем, спад роли КНР как экспортера лома вполне способны компенсировать его соседи. По оценкам специалистов, для обеспечения новых металлургических производств только три страны – Южная Корея, Тайвань и Вьетнам – в 2007 г. должны будут увеличить импорт лома более чем на 3 млн т.

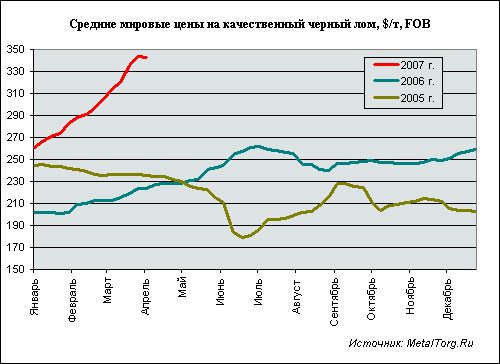

Неудивительно, что именно на рынке Тайваня в конце марта зафиксированы рекордно высокие в мире цены на черный лом: отмечены его поставки из США и Японии по ценам $400–410 за т, C&F. Средние цены поставок черного лома в мире пока ниже: лом HMS1 стоит около $340–350 за т, FOB, однако тенденция начала 2007 г. «испугала» потребителей (рис. 1).

Ситуация 2005 г., со спадом цен на лом, или 2006 г., с их умеренным ростом, в этом году явно не повторяется. Хорошая конъюнктура стального рынка, особенно в Азии и на Ближнем Востоке, подстегнула спрос на металлургическое сырье, наиболее просто перерабатываемое в стальную заготовку и сортовой прокат, т. е. на черный лом.

При этом динамика экспортных цен на продукцию (заготовку) и исходное сырье (лом) совпадают почти идеально (рис. 2). Особенность только в разнице этих цен. Если год назад она составляла около $150, то к 1 апреля 2007 г. плавно выросла до $200 за т. Такова текущая цена переработки черного лома в ходовые стальные полуфабрикаты.

Грузопотоки лома как в мире, так и в России в 2006–2007 гг. несколько изменились. Главный импортер мира – Турция – в поставках лома в большей степени стала ориентироваться на рынки США и ЕС. Причина – нарастающий дефицит украинского лома и рост внутрироссийского потребления. Мы уже писали, что поставки лома на экспорт в 2006 г. заметно сократились: из России – на 14%, из Украины – на 41%.

Тенденция эта сохраняется, невзирая на крайне привлекательные мировые цены. Полной статистики вывоза лома в I квартале 2007 г. нет, однако по неполной ж/д статистике спад российских отгрузок на экспорт достиг 20% к уровню I квартала прошлого года.

Экспортеры все меньше рассчитывают на российские поставки, а «идут к нам» с проектами переплавки лома непосредственно в России. К примеру, власти Волгодонска (Ростовская область) сообщили, что в апреле проведут аукцион на право строительства металлургического завода. Среди кандидатов – турецкая компания Kurum Holding.

Более того, украинская группа «Индустриальный союз Донбасса» уже приступила к строительству металлургического завода в Армавире (Краснодарский край). Как сообщила 5 апреля пресс-служба администрации города, строительство началось на одном из участков Северной промышленной зоны Армавира. Там началось снятие грунта и подготовка площадей под вертикальную планировку. Основные стройконструкции и оборудование на площадку начнут поступать через 2 месяца. В плане ИСД – создание сталеплавильного цеха мощностью до 1,5 млн т заготовки в год и прокатного производства. Наиболее желательное исходное сырье, естественно, – российский металлолом.

Общее число схожих проектов (в том числе российского происхождения) по созданию металлургических мини-заводов по переработке лома в стране уже приближается к десятку. Кроме того, есть программы увеличения использования лома и на крупных меткомбинатах РФ. Итог – нарастающий внутренний спрос на лом вплоть до возникновения его дефицита. ПГ «МАИР», например, прогнозирует наступление этой ситуации в 2010 г. Сокращение экспортных поставок лома из России при этом выглядит долговременной тенденцией.

Неудивительно, что металлургические страны, имеющие малую историю индустриализации, т. е. малые запасы амортизационного лома (Турция, Южная Корея, Тайвань), обратились к наиболее емким рынкам лома ЕС и США. Например, основными поставщиками лома в Турцию в этом году стали США и Великобритания (1,3 млн т за 2 месяца 2007 г.), обеспечившие около 60% объема турецкого импорта.

При этом внутренние цены стран – поставщиков лома вступили в острую конкуренцию с ценами экспортеров.

На внутренних аукционах США по продаже промышленного лома цены поставок января выросли на $20–30 за т, февраля – на $35–40 за т, а марта – на $53 за т. С начала года цены США на дилерский пакетированный лом №1 и мелкую обрезь №1 увеличились на треть, до уровня около $360 за длинную тонну. Внутренние цены на лом догнали и перегнали экспортные цены, чего в последнее время не наблюдалось.

Только на поставки с 1 апреля наметился небольшой (на $10), но все же «откат цен».

Вслед за апрельскими ценами США двинулись вниз закупочные цены Турции, далее – Великобритании и т. д. Это была реакция на резкое снижение активности закупок лома на многих мировых рынках.

Потребители явно были не готовы к 30% росту цен на лом. Напомним, что мировые цены на железную руду (устанавливаемые на финансовый год) с 1 апреля выросли только на 9,5%. Цены на другое альтернативное сырье – чугун – также были умеренными. С начала года они выросли со среднего уровня около $310 до $340 за т, т. е. также менее чем на 10%.

Фактически, невзирая на хорошую конъюнктуру стального рынка, мировые цены к апрелю вышли на предельный уровень. Далее более вероятна их стабилизация, нежели дальнейший рост. Исключением могут остаться Тайвань и Южная Корея. Текущие уровни цен разных регионов мира (по состоянию на 5–10 апреля) приведены в таблице 1.

Российский рынок

В придачу к солидным запасам (на зиму) российских металлургических заводов и снижению экспорта заготовка лома в I квартале 2007 г. оказалась выше ожиданий. Причина не только в мягкой зиме и в высоких закупочных ценах: запасы лома, точнее немыслимо старого оборудования и стройконструкций, остаются в стране очень высокими. Прогнозы о быстром снижении ломозаготовки в России мы не разделяем.

За январь–март 2007 г. перевозки черного лома по железной дороге в РФ составили 4,95 млн т, что примерно на 21% выше, чем год назад. При этом поставки лома на метпредприятия выросли на 24,7%. По десятке лидеров потребления лома рост составляет 41,5%.

По металлургическим заводам РФ ситуация в I квартале (рис. 3) с закупками лома была динамичной. Особенно это относится к марту 2007 г., когда поставки достигли 1,63 млн т, почти на 20% превысив февральские

Лидерство по объемам закупок сохраняет Магнитогорский МК. Закупочные цены на лом ЧерМК «Северстали» в 2007 г. отстают от конкурентов. В результате на втором месте по закупкам лома уверенно закрепился Нижнесергинский ММЗ («Макси-групп»). Более того, обогнав «Северсталь», этот холдинг «наступает» на пятки и лидеру.

Среди других предприятий отметим неожиданный и заметный спад закупок лома в I квартале на ЗСМК («Евраз») и очередной спад на ЧМК («Мечел»).

В целом по ростам и спадам наблюдается достаточно «пестрая» динамика отгрузок лома на металлургические предприятия. Однако, безусловно, основной вклад в достигнутый прирост потребления и переработки лома в российской металлургии внесли НСММЗ и ММК.

Заготовительные структуры этих холдингов («Макси-групп» и «Профит») наращивают свою долю на рынке, отбирая ее у ПГ «МАИР» и у малых вторчерметов. Отметим заметное увеличение ломозаготовки группой «ЧТПЗ-Мета». Металлургические холдинги все активнее работают на российском рынке лома, вытесняя независимых игроков и экспортеров.

Отдельно упомянем отгрузки российского лома в Белоруссию (на Белорусский МЗ), фактически являющиеся льготным экспортом. По данным РЖД, за январь–март 2007 г. они составили всего лишь 124,3 тыс. т (69,7% от очень низкого уровня I квартала 2006 г.). Одна из причин такого спада – низкие закупочные цены, предлагаемые БМЗ.

В целом динамика средних российских цен на лом в этом году приближается к общемировой тенденции. Однако – с разницей до $80 на т.

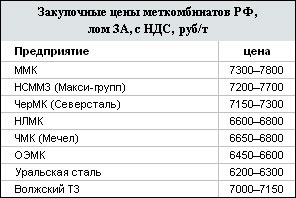

Текущие (на 10 апреля) закупочные цены российских меткомбинатов на лом 3A приведены в таблице 2.

Отметим очередное повышение цен ММК и НСММЗ в начале апреля до рекордного (в России) уровня около $285–290 за т лома 3A.

Выводы

Некоторые существенные изменения на мировом и российском рынке лома в I квартале 2007 г. окончательно закрепились. Причем они касаются прежде всего процесса формирования цен на черный лом на очередной месяц.

Китай, сокращающий использование лома, теряет позицию экспортера №2, а его закупочные цены на лом все менее влияют на мировой уровень. Тон в Азии начинает задавать целая группа стран (Южная Корея, Тайвань, Въетнам и другие), в совокупности превышающих КНР по объемам закупки лома.

Первый мировой экспортер мира – Турция, переориентировавшаяся на рынок лома США и многих других стран, – также сменила практику ценообразования. Если раньше главным ориентиром для турецкого рынка были цены на поставку лома из России и Украины, то сейчас это внутренние цены США. Причина в том, что большая часть американского лома используется внутри страны, а цены определяются в ходе стандартных ежемесячных аукционов. Оперативная информация по ним публикуется в новостях сайта MetalTorg.Ru.

Когда начала писаться эта статья, вывод по российским ценам на лом казался однозначным. Им предстоит дальнейший рост, т. е. пик еще впереди. Сейчас, когда в начале апреля произошел некоторый «откат» мировых цен на лом и наступает стабилизация стального рынка, заметное удорожание (как и удешевление) российского лома маловероятно. Причем речь идет не о пике, а о новом и долговременном уровне цен на лом. Цены на все виды металлургического сырья в мире не склонны отступать. |