Русский лом – потонет или выплывет?

О поддержке отечественной промышленности последнее время говорят постоянно и много. То в ее интересах контрсанкции введут, то налогообложение малого бизнеса изменят, то рубль девальвируют. Выигрывают от этого, правда, почему-то только экспортеры сырья. Причем чем меньше степень переработки этого сырья – тем больше выигрыш. Что ж, в металлургии есть такой рынок – черного лома. Его и рассмотрим.

Первые месяцы 2016 года для мирового рынка черного лома прошли в робких надеждах на достижение ценового дна. Если еще в середине 2015 года $200 за т называли недопустимо низким уровнем, то вскоре реальными стали $160–180 за т, а для китайского импорта – и $150 за т (рис. 1).

Российскому рынку было тоже не скучно – благодаря общему обвалу цен и снижению курса рубля закупочные цены всех крупных меткомбинатов опустились ниже $100 за т, и только на экспорт лом можно было продать по $120 за т.

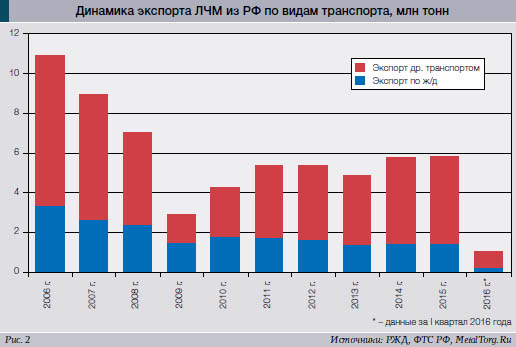

В результате как раз объемы экспортных поставок показали неплохую динамику. Поквартально они мало чем отличаются от динамики 2011–2012 годов, но вот по тоннажу стали рекордными с 2008 года (рис. 2).

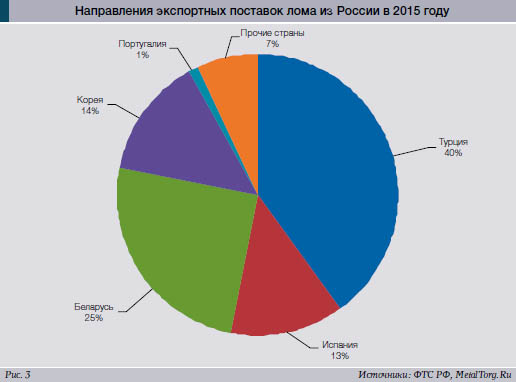

Что касается направления наших зарубежных поставок, то первое место в 2015 году уверенно занимала Турция, почти вдвое меньше лома отправлялось в Беларусь и примерно поровну – в Испанию и Южную Корею (рис. 3).

В 2016 году логично было бы ожидать крупных изменений в структуре экспорта – ведь, если верить телевизору, Турция оказалась едва ли не зловреднее США и дел с ней лучше не иметь. И правда – в декабре 2015 года по сравнению с аналогичным периодом предыдущего поставки сократились на четверть, в январе 2016-го – в 5 раз. Впрочем, уже в феврале эти отгрузки составили 214 тыс. т – на 38% больше, чем в феврале 2015 года. Судя по всему, в целях компенсации новогоднего «недогруза». На момент написания статьи официальной таможенной статистики за март еще не было, но есть все основания полагать, что мартовские поставки окажутся на вполне привычном уровне – около 200 тыс. т.

В отношении общих объемов Ассоциация морских торговых портов России сообщила, что за I квартал 2016 года перевалка металлолома (фактически – экспорт) снизилась по сравнению с январем–мартом прошлого года на 17,7%, до 0,8 млн т. По динамике это весьма сходно с данными ФТС РФ, а по абсолютным показателям говорит о том, что примерно 80% металлолома к получателю отправляется морем.

Впрочем, металлоломная статистика – «вещь в себе». Понять, сколько и куда мы реально вывезли лома за 2015 год, довольно сложно.

Та же Ассоциация морских портов сообщала, что в 2015 году перевалка металлолома в портах сократилась на 8,8%, до 4,2 млн т. Железнодорожники отчитались о стабильном экспорте на уровне 1,45–1,46 млн т за последние 2 года, при этом поставки в Беларусь выросли с 1,28 млн до 1,41 млн т. Российские таможенники за те же годы увидели только 1,23 млн и 1,26 млн т лома, отправленных в сторону Минска. Зато белорусские сообщили, что получили в 2015 году 1,38 млн т лома.

Итоговая цифра по объемам экспорта и его динамика из-за этого гуляют весьма существенно – от официальных 5,65 млн т (-2% за год) до 5,79 млн т (+0,4%) по нашей оценке.

Но и железнодорожники не лучший источник информации – по их данным, все поставки лома в порты недотягивают до 0,5 млн т. Соответственно, 3,7 млн т подвозится туда автотранспортом, что явное преувеличение.

Мы много раз отмечали несовершенство учета грузопотоков на РЖД – сплошь и рядом наблюдаются массовые «внутренние» поставки металла и металлолома в приграничные области.

Реальный экспорт по сети РЖД можно оценить только косвенно, допустив, что любая поставка лома неметаллургическому предприятию является замаскированным экспортом. Тогда мы получим цифру около 3,9 млн т в год.

А вот попытка посчитать объемы экспорта лома автотранспортом практическиобречена на провал. Дело в том, что все перечисленные выше цифры между собой пересекаются – в порты лом поступает несколькими видами транспорта, статистика РЖД в этом вопросе недостоверна, да и сухопутную границу лом необязательно (хотя бы по документам) пересекает в том же вагоне, в котором подъехал к ней.

Поэтому самое время заняться анализом ситуации на внутрироссийском рынке черного лома.

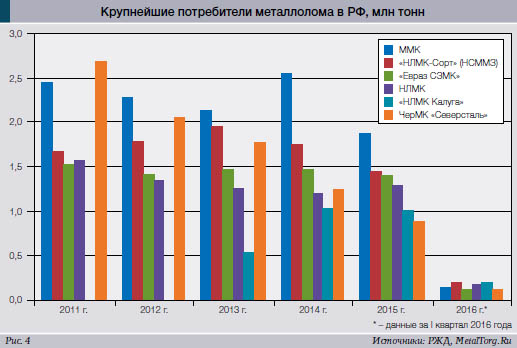

Погоду здесь задают крупнейшие меткомбинаты, дополнившие свои мощности новыми и современными электрометаллургическими, т.е. ломоперерабатывающими, заводами.

Значительная часть сырья к ним поступает через железные дороги. Особенно это справедливо для старых предприятий (рис. 4).

По статистике РЖД, поставки лома на металлургические комбинаты в 2015 году сократились на 14,7 млн т, до 13,1 млн т. Безоговорочным лидером остается Магнитогорский металлургический комбинат (ММК), но и он сократил покупки более чем на четверть. По I кварталу 2016 года цифры еще ниже – 139 тыс. т вместо 334 тыс. т год назад.

Нижнесергинский метизно-металлургический завод, который теперь во всех документах старается представляться как «НЛМК-Сорт», также с 2013 года сокращает объемы закупок лома – по ж/д в 2015 году к нему поступило 1,45 млн т, за январь–март 2016 года – 204 тыс. т (-34% за год).

Другое предприятие, входящее в структуру «НЛМК-Сорт», – относительно новое «НЛМК-Калуга» – в 2014 году вышло на уровень поставок чуть выше 1 млн т лома по сети РЖД, да так на нем и осталось. Уповать на то, что остальное привезли автотранспортом, не приходится – согласно производственным отчетам, выпуск продукции предприятия составил 998 тыс. т. Хотя это рост на 7,6% по сравнению с предыдущим годом, выход на номинальную мощность 1,5 млн т стали в год, видимо, откладывается. Первый квартал 2016 года пока выглядит довольно оптимистично – поставки выросли на 6%, до 206 тыс. т.

Стоит отметить, что сам Новолипецкий меткомбинат оказался единственным из крупных заводов, наращивавшим поставки лома в 2015 году, когда он закупил 1,29 млн т этого сырья, что на 100 тыс. т больше, чем год назад. А вот в январе–марте 2016 года поставки несколько сократились – с 188 тыс. до 175 тыс. т.

Западно-Сибирский металлургический комбинат (группа «Евраз») по итогам 2015 года получил по ж/д несколько меньше лома, чем год назад, – 1,4 млн т против 1,48 млн т. Первые три месяца 2016 года показали спад чуть не вполовину, но это оказалось довольно близко к уровням 2013–2014 годов. В целом показатели «ЗапСиба» последние 5 лет на редкость стабильны.

А вот ключевой завод «Северстали» – Череповецкий меткомбинат – явно взял курс на полный отказ от железнодорожных поставок. В 2015 году он сократил их на 30%, а по сравнению с 2006 годом уже наблюдается спад в 4 раза. За I квартал 2016 года отгрузка лома на «Северсталь» упала на 25% по сравнению с аналогичным кварталом прошлого года. Если такая динамика сохранится и дальше, уже в 2018 году предприятие совсем перестанет получать лом от железнодорожников.

Среди потребителей металлолома помельче столь четких тенденций не наблюдается.

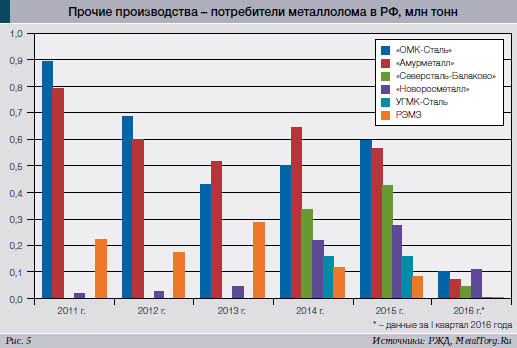

«Амурметалл», несмотря на крайне неустойчивое финансовое состояние, потребление лома сократил незначительно (рис. 5).

У завода большие долги – более 9 млрд рублей, что лишь немного больше размера активов (10,58 млрд рублей). По сообщениям местных СМИ, при мощности 2,1 млн т стали в год в начале апреля 2016 года завод сократил объемы производства, перейдя на выплавку по мере накопления металлолома, и отправил часть сотрудников в отпуск с сохранением 2/3 заработной платы. Впрочем, ранее предприятие тоже работало в необычном режиме – по ночам и в выходные, т.к. электричество в эти периоды стоило дешевле. Как будут идти дела сейчас – вопрос. «Хабаровскэнергосбыт» за долги в 200 млн рублей ограничил поставку электричества до «объемов, достаточных для поддержания технологических процессов на предприятии».

Завод неоднократно пытались продать, но раз за разом аукцион заканчивается ничем. В последний раз назначенная цена составляла 4 млрд рублей, но желающих приобрести комбинат не нашлось. Минимальная цена на данный момент составляет 3,5 млрд рублей, но сдается нам, что и в этом случае нового хозяина найти не удастся. Простаивающие активы явно переоценены, и инвестору, который рискнет купить такое «богатство», надо еще доплачивать. За смелость – ведь выше по реке стоит масса ломоперерабатывающих заводов, которые без всяких заявок на уникальность гонят массовую и дешевую продукцию.

Совершенно другая динамика у «ОМК-Сталь» (Выксунский литейно-прокатный комплекс) – после минимума поставок в 2013 году начался рост, который довел показатель поступлений лома по железной дороге до 600 тыс. т за 2015 год. Что любопытно, как раз с 2013 года этот показатель стабильно составляет 50% от объемов выпуска комплексом конечной продукции – горячекатаного рулонного проката. За январь–март 2016 года ЛПК получил 100 тыс. т лома, что на 21% ниже прошлогоднего показателя.

«Северсталь-Балаково» тоже может похвастаться ростом поставок металлолома: по сети РЖД в 2015 году она получила 420 тыс. т против 330 тыс. т годом ранее. Но с точки зрения производства тут ситуация обратная – во второй половине декабря 2015 года «в связи с сезонным снижением спроса» завод сообщал о сокращении загрузки производственных мощностей. Сталеплавильный и сортопрокатный цеха были переведены в режим планово-предупредительного ремонта. Соответственно, потребности в металлоломе отсутствовали.

По итогам года ЗАО «Северсталь – Сортовой завод Балаково» произвело свыше 550 тыс. т сортового проката, что весьма немного для предприятия мощностью 1 млн т. И не похоже, что ситуация особенно изменится: отгрузки февраля–марта 2016 года существенно уступают по объемам аналогичному периоду прошлого года.

Очень неплохая динамика у «Новоросметалла»: в 2015 году объем отгрузок лома на предприятие по железной дороге составил 280 тыс. т, а за I квартал 2016 года он уже достиг 109 тыс. т лома. Впрочем, у предприятий такого масштаба доля отгрузок автотранспортом может уже быть весьма существенной и меняться она может в широких пределах. Отчетности по объемам производства завод не публикует, так что о причинах такого роста ж/д поставок можно только гадать. Одно предположение у нас есть, но о нем – позже.

Предприятие «Электросталь Тюмени» (оно же «УГМК-Сталь») в 2015 году получило по сети РЖД 160 тыс. т лома. Это практически совпадает с уровнем 2014 года, но надо иметь в виду, что то был год открытия и рабочих месяцев было всего 9. Объемы производства конечной продукции «УГМК-Сталь» не публиковались, но в декабре 2015 года гендиректор компании «УГМК-Сталь» Андрей Удовенко отмечал, что на заводе работают 1060 человек, завод загружен на 90% проектной мощности и каждый месяц выпускает около 40 тыс. т металлопроката. Показатели января–марта 2016 года, однако, заставляют обеспокоиться – отгрузки по железной дороге составили менее 4 тыс. т, причем имели явную тенденцию к быстрому сокращению.

У Ростовского электрометаллургического завода (РЭМЗ) наблюдается такая же тенденция – в I квартале 2016 года железнодорожные отгрузки лома составили 7,3 тыс. т, тогда как год назад – 48,5 тыс. т.

Однако, по словам главного инженера РЭМЗа Валерия Москалева, мощности завода сегодня загружены на 75–80%, т.е. реально годовой выпуск стали составляет 550–580 тыс. т. Сырье для стали на 85–90% было получено автотранспортом. Недаром именно у РЭМЗа самые высокие закупочные цены на лом и даже нет отдельных цен для ж/д отгрузок.

Есть у предприятия и планы на будущее: «В 2012 году мы достигли производства на уровне 812 тыс. т при проектной мощности 730 тыс. т в год. Это фактически на пределе того оборудования, которое мы имеем. Для того чтобы увеличить производительность, необходима реконструкция. На данный момент с учетом экономической ситуации, которая сложилась в стране, такой необходимости нет. Но если мы и будем наращивать мощность, то только до 1 млн т в год, увеличения свыше этого объема мы не планируем из-за санитарной зоны вокруг предприятия», – в апреле 2016 года сообщил г-н Москалев в интервью РБК.

Вокруг этой санитарной зоны последнее время было достаточно много шума – завод обвиняли в загрязнении прилегающих территорий. Администрация РЭМЗа, как водится, все опровергала, указывая на «недостоверные сведения», «по заказу третьих лиц», «ущерб репутации завода» – в полном соответствии с принятой ныне стилистикой таких ответов.

Как ни странно, вопрос состояния дорог вокруг завода местных жителей практически не беспокоит. Хотя простая математика показывает, что на завод ежедневно должны подъезжать около 70 полностью груженых фур-двадцатитонников. Как сложится с дорогами при увеличении мощностей до 1 млн т – еще более интересно.

Однако вернемся к вопросу динамики поставок металлолома по железной дороге на крупные и не очень металлургические комбинаты.

Как было отмечено, у многих из них поставки в I квартале 2016 года оказались ниже аналогичного уровня 2015 года. Из рассмотренных заводов вырос объем лома, получаемого через сеть РЖД, только у «НЛМК-Калуга» и «Новоросметалла». Также прибавили по сравнению с аналогичными тремя месяцами 2015 года ВТЗ, ПНТЗ, СТЗ, «Тагмет», ОЭМК, «Уральская сталь», НТМК и ВМЗ.

Скажем честно – такая динамика была ожидаема. Ведь в ноябре 2015 года появился «Платон», который должен был добавить 3,73 рубля на километр пути для большегрузного транспорта. Это 1–2% дополнительно к стоимости металлолома на воротах завода и, по идее, хороший стимул для работы с РЖД. Правда, реальность оказалась сложнее ожиданий.

На перечисленные заводы вместе приходится менее 30% всех железнодорожных поставок металлолома на меткомбинаты. Остальные демонстрировали то или иное сокращение.

Иногда это сопровождалось спадом производства. По словам главного инженера РЭМЗа, рынок не спас даже уход украинских производителей: «Конкуренты ушли, а рынок упал, и как такового эффекта мы не получили».

В других случаях производство никто сокращать и не думал, но подвоз лома по железной дороге становится все меньше. Что говорит о сохраняющейся невыгодности тарифов и условий работы с РЖД для многих предприятий. Хотя среднее время поставки металлолома в 2015 году сократилось примерно на полдня (до 3,9–5,1 дня в зависимости от объема партии), количество металлоломщиков – клиентов РЖД продолжает идти вниз. Особенно среди тех, кто отгружал партии до вагона включительно.

Процесс закономерный и давно ожидаемый. Но он все более осложняет подведение общих итогов. На фоне сокращения перевозок лома по железной дороге на 25% за I квартал 2016 года видимый ломосбор также сократился на сопоставимую величину. Только стал ли он реально меньше?

В 2015 году, по нашим оценкам, ломосбор в России составил около 21,5 млн т. Будет ли он сокращаться в текущем, зависит от многих факторов. В первую очередь – от закупочных цен российских металлургических комбинатов. Ведь по состоянию на конец апреля 2016 года они держали их в диапазоне $150–175 за т, тогда как в порту Санкт-Петербурга за лом давали уже $190 за т. Тот, кто рискнет доплыть до Турции, получит почти $100 сверху за каждую тонну. Даже за вычетом стоимости фрахта маржа прибыли получается под 40%. При отгрузках через южные российские порты накладные расходы будут еще меньше.

Если верить классикам, при 20% прибыли капитал становится одержимым, при 50% – безрассудным. Так что желающие проделать этот путь найдутся, скорее всего – уже нашлись.

Можно на государственном уровне «защитить» отечественный бизнес и запретить поставки в Турцию. Но, кроме как сокращения ломосбора, этим шагом ничего добиться не удастся. А скорее всего, просто крупнейшим покупателем российского лома станет Литва, Голландия или Швейцария.

Если же мы хотим поддержать и ломосборщиков, и переработчиков, и черную металлургию, то меткомбинатам пора делиться выгодами, которые они получили от девальвации рубля. Все одно удерживать положение, когда цены на сырье из эпохи «доллар по 35», а на конечную продукцию – из «доллар по 65», уже точно не получается. |