Рынок лома ждёт перемен?

После принятия Госдумой РФ утром 16 ноября 2017 года в третьем чтении (без какого-либо публичного обсуждения) на свет появился Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 №335-ФЗ.

Письмо с возражениями от ассоциации «Русская сталь», объединяющей крупнейшие компании металлургии РФ, отправленное накануне первому вице-премьеру Игорю Шувалову, министру финансов Антону Силуанову, главе Минэкономики Максиму Орешкину и председателю профильного комитета Госдумы Андрею Макарову, «до депутатов не дошло».

В итоге принятый в удивительной спешке новый закон, в частности, ввёл с 1 января 2018 года налог на добавленную стоимость (НДС) для операций с чёрным и цветным ломом.

Примечательно то, что десятилетие назад налог на добавленную стоимость при продаже металлолома в России уже существовал. Отмена его обосновывалась в первую очередь общемировой практикой налогообложения. Сокращение числа налогоплательщиков НДС за счёт мелких организаций и предпринимателей обеспечивало снижение расходов на налоговый контроль. В качестве примера приводилась практика стран ЕС, где до 70% доходов от НДС обеспечивали лишь 10–15% зарегистрированных предпринимателей, в число которых, естественно, не входили ломозаготовительные компании.

Но в России, как обычно, добавлялась и своя «специфика». В тот давний период в стране процветали различные схемы хищений НДС при заготовке и реализации лома чёрных и цветных металлов. Они велись через подставные фирмы и фирмы-однодневки, которые, пользуясь механизмом возмещения НДС, выводили из госбюджета (по оценке Минфина РФ) до 20 млрд рублей в год.

Повторное введение НДС на металлолом в России с 2018 года осуществляется с некоторыми видоизменениями. Как разъяснял Минфин РФ (в письме от 14.08.2017 №03-07-14/51894), новые правила вводятся лишь для покупателей лома и отходов чёрных и цветных металлов, вторичного алюминия и его сплавов. Причём не распространяются на покупателей – физических лиц. Однако если ожидания чиновников на пополнение бюджета сбудутся, новые правила по взиманию НДС обещано распространить и на остальных участников рынка металлолома.

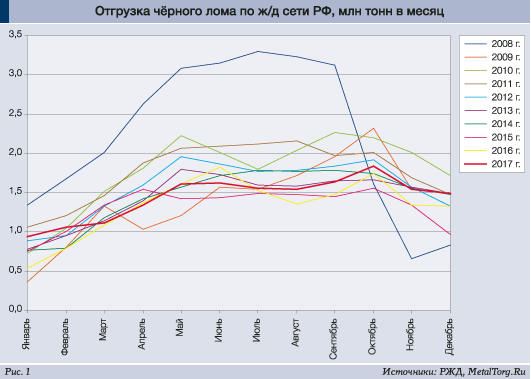

Оценим, с точки зрения экспертов, о каких суммах идёт речь и каково состояние российского рынка чёрного лома в целом. Прежде всего обратимся к статистике ж/д перевозок, обеспечивающих около 95%

поступлений чёрного лома его конечным потребителям – металлургическим предприятиям, а также экспортёрам из РФ (рис. 1).

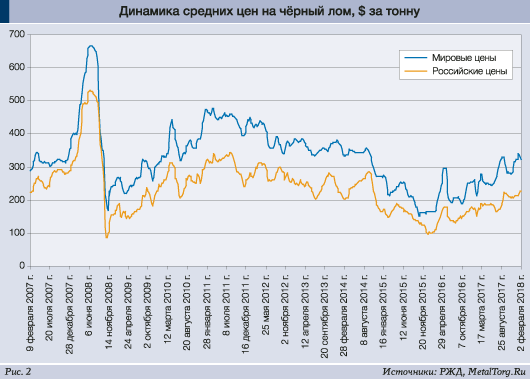

Очевидно, что месячная динамика отгрузок металлолома в РФ подаёт всё больше признаков стабилизации по объёмам. В 2017 году ломозаготовителям удалось свести до минимума даже характерный для России зимний спад поставок. Однако суммарный объём поступлений российского чёрного лома потребителям за год имеет некоторую тенденцию к снижению. Особенно по сравнению с пиком отгрузок летом 2008 года, когда отмечались аномально высокие цены на металлолом (рис. 2).

Так что резервы по объёмам сбора (при стимулировании закупочными ценами) в ломозаготовительной отрасли РФ, безусловно, есть. Другой резерв ценного сырья для отечественной металлургии – это снижение объёмов экспорта металлолома из страны.

Этот вывоз традиционно стимулируется более высокими мировыми ценами на качественный чёрный лом, но несёт повышенные затраты на логистику (доставка в порты, расходы на перевалку, фрахт судов и т.д.). В итоге баланс грузопотоков металлолома на экспорт и внутренним потребителям в последние годы колеблется, но всё же имеет некоторую тенденцию к снижению (рис. 3).

Происходит это, невзирая на плавное снижение экспортной таможенной пошлины для лома из страны, согласно обязательствам РФ, принятым при вступлении в ВТО.

Отметим до детального анализа итогов 2017 года ещё одну долговременную тенденцию российского рынка металлолома. Это заметное угасание ажиотажа вокруг бизнес-идеи строительства в РФ сети малых электрометаллургических заводов, перерабатывающих региональный лом в строительную арматуру, заготовку на экспорт и т.д.

Сейчас стало очевидным, что конкурентоспособность подобных производств остаётся под большим вопросом.

Ряд российских пионеров этой подотрасли («Волга-ФЭСТ», Рос-товский электрометаллургический завод) практически прекратили производство в связи с износом оборудования и грузом долгов. Сравнительно новое производство «УГМК-Сталь» в Тюмени не может выйти на приемлемую загрузку мощностей, т.е. на рентабельную работу.

Выгодные для ломопереработки запасы тяжёлого амортизационного лома в стране, накопленные со времен СССР, уже заметно сократились. Везти их остатки приходится на всё более дальние расстояния. Так что работающий на металлоломе и нерентабельный «Амурметалл» – единственный дальневосточный представитель металлургии – вновь добился от РЖД скидок на тарифы при поставках необходимого сырья.

А дополнительный негатив для электрометаллургии в прошлом году преподнёс сюрприз – «взлёт» в разы цен на графитовые электроды для плавильных печей. Причина – борьба властей Китая за экологию, коснувшаяся основных мировых производителей этих расходных изделий.

Итог всех разнообразных тенденций – некоторые признаки стабилизации суммарного спроса на металлолом со стороны российской металлургии. Сейчас, по разным оценкам, наша металлургия из покупного металлолома (без учёта оборотного лома метпредприятий) обеспечивает 25–30% от выплавки стали в РФ. Эта доля всё ещё вдвое меньше, чем в ЕС или в США, но её тенденция к росту уже существенно замедлилась.

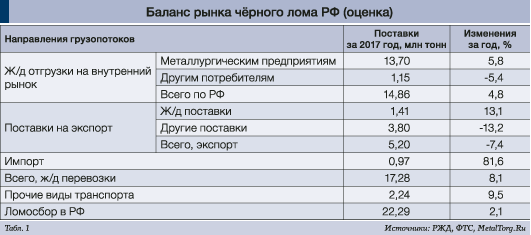

В итоге в 2017 году темпы прироста объёмов ломозаготовки в РФ притормозили до 2,1% (табл. 1).

При этом наша отечественная металлургия никакого дефицита чёрного лома не почувствовала, поскольку фактически за год получила прирост поставок на опережающие 5,8%. А баланс российского рынка лома изменился в пользу металлургов прежде всего за счёт снижения отгрузок металлолома прочим потребителям (-5,4%) и спада поставок на экспорт (-7,4%).

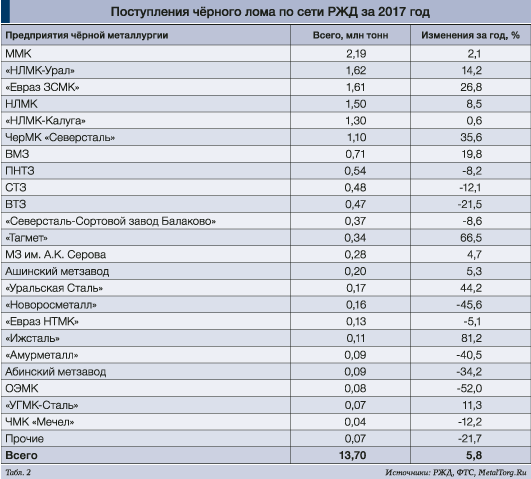

Лидерство по закупкам металлолома среди потребителей РФ по итогам 2017 года сохранил Магнитогорский металлургический комбинат (ММК). Но в сумме метпредприятия группы НЛМК превзошли Магнитку как по объёмам, так и по динамике спроса на лом (табл. 2).

Также несколько выше приведённых ж/д показателей (ближе к уровню «НЛМК-Урал») общие поступления лома на ЧерМК «Северсталь». Этот меткомбинат, помимо железнодорожных поставок, традиционно активно использует водные перевозки лома, однако мелководье навигации 2017 года заметно снизило данный грузопоток.

Отметим, что в целом у большинства металлургических предприятий РФ изменения закупок металлолома за год слабо связаны с изменениями объёмов производимой стальной продукции. Металлолом остаётся вспомогательным сырьём как у крупных меткомбинатов, так и у большинства средних заводов (за исключением электрометаллургических «НЛМК-Урал», «НЛМК-Калуга» и «Северсталь-Балаково»).

Ограниченная зависимость от лома как сырья, при наличии крупной и конкурирующей «армии ломозаготовителей», позволяет металлургическим компаниям РФ по-прежнему полностью контролировать конъюнктуру этого рынка, оперативно регулировать его цены, грузопотоки и т.д.

Главное альтернативное направление продажи российского чёрного лома – на экспорт – в 2017 году заметно сократило свои возможности (табл. 3).

Снизились наши поставки (-11%) главному мировому потребителю чёрного лома – Турции. При этом Турция за 2017 год увеличила общий объём закупок этого сырья на 18,4%, до 20,9 млн т. Однако рост этот произошёл за счёт роста поставок лома из стран ЕС (+21,2%, до 12,9 млн т) и США (+16,6%, до 3,8 млн т). Заметно снизился за год экспорт российского лома в ряд стран ЕС и Южную Корею.

Помимо прочих причин этому содействовала явная нехватка мощностей транспортной инфраструктуры РФ. Причём в 2017 году к традиционному дефициту портовой и ж/д структуры на южном и западном направлениях уверенно добавились и восточные порты. Рост объёмов экспорта подорожавшего российского угля (+9,2%, до 181,4 млн т) и ряда других видов сырья оттеснил металлолом на третьи роли и далее.

Удобные ж/д поставки лома из РФ в Белоруссию (+8,5%) наблюдаемый спад не компенсировали. Тем более с традиционной задержкой белорусских платежей за поставленный металлолом.

Российские меткомбинаты в 2017 году в полной мере воспользовались профицитом предложения металлолома для снижения закупочных цен. ММК, к примеру, прекратил в середине года их публикацию, присоединившись к распространённой практике исключительно договорных цен на лом.

Возвращаясь к вопросу «нововведения» в виде НДС, отметим, что ещё на этапе законотворчества в ноябре ряд специалистов ждал роста цен металлолома (до 18%), увеличения затрат металлургических предприятий на сырьё (более 100 млрд рублей) и т.п.

В конце декабря – начале января 2018 года появилась первая реакция рынка: ряд ломозаготовительных компаний досрочно отправился «на каникулы», сообщив о приостановке закупки лома. Другие в январе дописали к своим прайс-листам фразу «без НДС», и лишь считаные компании рискнули добавить НДС к закупочным ценам.

Разъясняющее письмо Федеральной налоговой службы от 16 января 2018 года №СД-4-3/480@ «О порядке применения НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ» прояснило немногое. Российский рынок металлолома изменений в законодательстве в начале года словно не заметил. Главные конечные потребители – меткомбинаты РФ – в большинстве своём также никаких изменений в своей закупочной политике не огласили. Часть экспортёров в Казахстан начала начислять НДС на поставки чёрного лома. Однако большинство экспортёров Санкт-Петербурга заняло выжидательную позицию.

Любопытную встречу 24 января провел Союз малого и среднего бизнеса Свердловской области. Его тема – «Проблемы и пути решения в работе в сфере переработки лома чёрных и цветных металлов в связи с новыми условиями по возврату НДС», естественно, привлекла несколько десятков компаний – игроков регионального рынка металлолома.

Вопросы адресовались преимущественно замначальника отдела налогообложения юридических лиц УФНС России по Свердловской области Евгению Елькину.

При этом многих явно тревожила его «силовая поддержка» в лице прокурора отдела по надзору за соблюдением прав предпринимателей прокуратуры Свердловской области Вадима Мацкевича и начальника отдела документальных исследований ГУЭБиПК ГУ МВД России по Свердловской области Сергея Козлова, пообещавших особый контроль рынку.

Однако общероссийская практика, как это нередко бывает, опровергла многие прогнозы и «пошла свои путём». Никакого заметного роста цен на металлолом на российском рынке с января 2018 года не произошло. Размах колебаний вверх и вниз для качественного лома (марки 3A и т.п.) с декабря прошлого года по февраль текущего не превышал 4% вокруг средней цены на уровне 13 500 рублей за т (с доставкой). Хотя вопрос «С НДС ли эти цены?» явно остаётся открытым.

Подтверждает отсутствие заметных изменений на рынке металлолома и опрос его участников, проведённый на сайте MetalTorg.Ru в январе – начале февраля (рис.4).

Российский рынок, как обычно, не успевает отреагировать на «бешеный принтер» Госдумы РФ и изобретения некоторых чиновников.

Как бизнес, так и наше население существуют в своих реалиях всё дальше от наших властей.

Или всё же наоборот?

|