|

Даже прокачанный бизнес периодически нуждается в денежных вливаниях. Без финансовой подпитки невозможно развитие, вне зависимости от направления деятельности. Если бюджет ограничен, на выручку приходят банковские бизнес-кредиты. С их помощью можно расширить автопарк, купить новое оборудование, пополнить оборотные средства или закупить сырье для производства. Кроме целевых, банки выдают кредиты, которые можно пустить на что угодно.

Кто и кому дает бизнес-кредиты

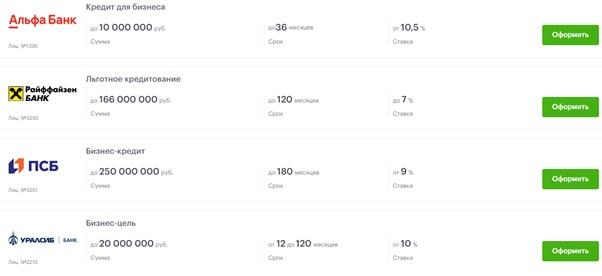

Программы поддержки бизнеса есть практически в каждом банке, а в крупных федеральных их обычно несколько. Такие программы работают в Сбербанке, Альфа-Банке, Тинькофф, Райффайзенбанке, банке Открытие, ПСБ и других.

Выбор бизнес-кредита имеет свои особенности:

- Начните с того банка, в котором имеете расчётный счёт или пользуетесь РКО. Действующие клиенты для банка – прочитанная книга. Кредитор видит движение средств по счетам, финансовое положение заемщика и охотнее соглашается на выдачу денег для развития бизнеса.

- Проверьте соответствие требованиям. Чтобы обезопасить себя от невыплаты кредита, банки предъявляют заемщикам определенные требования. Основные из них: компания существует более полугода, у нее стабильный ежемесячный доход, неиспорченная кредитная история, нет долгов по судебным искам, налогам, она не находится на грани банкротства и может предоставить залог и/или привлечь поручителей. Сфера деятельности заемщика тоже имеет значение. Часть банков охотнее сотрудничают с компаниями, работающими в сфере сельского хозяйства, строительства доступного жилья, продаж с высокой ликвидностью.

- Сравните основные условия. Ставки могут сильно различаться – от 1% в Тинькофф (в месяц) до 11% и более в Сбербанке. В большинстве случаев ставка рассчитывается индивидуально и тем ниже, чем стабильнее финансовое положение заемщика, качественнее обеспечение по сделке. Срок кредитования составляет от 6 месяцев до 10 и более лет.

Подобрать банк для инвестиций в свой бизнес можно на сайте Выберу.ру. Этот финансовый портал сделал подборку актуальных и выгодных кредитов во всех банках России для любого бизнеса – существующего давно или недавно открытого.

Варианты кредитования бизнеса

Самыми распространенными считаются оборотные кредиты. Их можно использовать для расширения бизнеса, покупки сырья, материалов, привлечения новых клиентов, закрытия текущих выплат, например, по зарплате, налогам, расчетам с контрагентами.

Есть и другие программы кредитования:

- Кредитная линия. Чаще предоставляется уже действующим клиентам. Определённая сумма не выдается одномоментно, но как бы закреплена за заемщиком. Он может забирать деньги и погашать долг частями или полностью. Если кредитная линия возобновляемая, то при погашении задолженности заемщик снова пользуется деньгами. При невозобновляемой расходовать деньги можно только в пределах установленного лимита.

- Овердрафт. Позволяет клиенту банка забирать со своего счёта больше, чем есть на балансе. Схож с кредитной линией, но предоставляется обычно на более короткий срок – 1–2 месяца. Такая «подушка безопасности» удобна, когда возникают непредвиденные траты, например, нужно выплатить зарплату сотрудникам, рассчитаться с поставщиками или уплатить налоги. Если клиент банка не уходит в минус по счету, плата за пользование овердрафтом не взимается.

- Банковские карты для бизнеса. Чаще всего их привязывают к расчётному счёту юрлица. Имеют те же опции, что и обычные карты – подходят для оплаты покупок в торговых точках, интернет-магазинах, для снятия наличных, переводов, хранения средств.

Ещё одна форма финансовой поддержки бизнеса – экспресс-кредиты. Получить их проще, чем целевой кредит, овердрафт или кредитную линию: нужно меньше документов и времени, но и условия жёстче, например, ставки будут выше, а сроки и суммы меньше.

Выбрать подходящую программу кредитования можно на портале Выберу.ру. Здесь удобно сравнить основные условия кредитов для юридических лиц – ставки, сроки, суммы – а также сразу подать онлайн-заявку, перейдя со страницы с программами сразу на сайт выбранного банка по кнопке «Оформить».

Как взять выгодный бизнес-кредит

Получение кредита состоит из нескольких шагов:

- Соберите документы. Потребуются регистрационные, учредительные документы юрлица, свидетельство о регистрации, выписка из ЕГРЮЛ, паспорт заемщика, финансовая отчетность.

- Подберите подходящие условия. Одна и та же программа финансирования может иметь разные формы. Например, банк одобряет заёмщику кредит, а деньги предлагает получить сразу одной суммой, в виде кредитной линии или овердрафта. Залоговые кредиты обычно выдаются на более выгодных условиях, чем беззалоговые.

- Оставьте заявку. Большая часть российских банков предлагает клиентам оставлять заявки на получение бизнес-кредитов в режиме онлайн на своих сайтах. Чтобы получить предварительный ответ, выберите желаемый срок, сумму, заполните анкету, укажите телефон и электронный адрес. Рассмотрение заявки занимает от нескольких минут до полного рабочего дня.

- Дождитесь одобрения. Если заявка подается онлайн, заемщик получает SMS с предварительным одобрением или отказом. Предварительное одобрение не гарантирует, что кредит будет выдан. Банк тщательно проанализирует финансовое состояние компании, ее КИ. Заемщик может получить отказ, если не может похвастаться хорошей кредитной историей, не имеет подходящего залога, общая кредитная нагрузка не позволит погашать ещё один кредит в срок.

- Получите деньги. Сумма зачисляется на расчетный счет юридического лица или ИП.

В банках есть отдельные программы для кредитования малого, среднего и крупного бизнеса. Разница между ними в требованиях к объему выручки заемщика. Например, в Сбербанке оборотный кредит выдают только юрлицам с выручкой до 400 млн руб. в год.

|