| Российская цветная металлургия: только вперед? |  |

| Новости |  |

Аналитика и цены | |

Металлоторговля | |

Доска объявлений | |

Подписка | |

Реклама |

|

||||||||||

02.04.2007

Российская цветная металлургия: только вперед?

Отечественная цветная металлургия выходит из состояния стагнации. Ведущие компании отрасли превращаются в амбициозно настроенных глобальных игроков и запускают крупные инвестиционные проекты.

Российская цветная металлургия находится на пороге нового этапа своей жизни. Отраслевые бизнесмены переходят от латания дыр к решению долгосрочных задач; от собирания и структурирования активов к развитию бизнеса, его интернационализации и расширению масштабов. Впервые с советских времен в отрасли заявлено и начало реализовываться множество крупных проектов «с нуля», в нее потянулись новые игроки.

Надо сказать, цветная металлургия никогда не пребывала в таком коматозном состоянии, какое в 90−е годы было характерно для многих других отечественных отраслей вроде легкой промышленности или машиностроения. Экстремально низкие издержки (за счет огромных масштабов производства, дешевого труда и электроэнергии), ликвидный и технически не очень сложный монопродукт, почти полное отсутствие барьеров в международной торговле позволили нашим «цветникам» без особых затруднений переориентировать товарные потоки со схлопнувшегося внутреннего рынка на экспорт.

Уже в середине девяностых предприятия отрасли начали расширять экспортные поставки и восстанавливать уровни производства. Однако, достигнув верхнего порога, определявшегося заделом советских лет, металлурги долгое время не могли через него перешагнуть. Где-то с 2000−го по 2004–2005 годы отрасль пребывала в состоянии стагнации.

Эпоха возрождения

Сейчас ситуация меняется. Первой стала расти алюминиевая промышленность, а приблизительно с 2004 года начали набирать обороты и другие отрасли.

Стала выходить из стагнации титановая и оловянная, затем медная и никелевая промышленность. Но настоящим триумфом для отрасли был 2006 год, когда на благо отечественной цветной металлургии сработали сразу несколько мощных факторов, позволивших заговорить об инвестиционном рывке и качественно новом этапе в жизни отрасли.

Любой отраслевой специалист с восторгом вспомнит о скачке цен на цветные металлы, уже втором за текущее десятилетие .

Стоимость цветных металлов достигла небывалых по историческим меркам высот, по многим позициям были перекрыты все прошлые исторические рекорды, а стремительный рост цен на никель и свинец не прекращается и поныне. Российские металлургические компании получили необходимые для инвестирования и развития средства, больше того — они просто купались в деньгах. С 2003−го по 2006 год более чем вдвое выросла выручка по отрасли, многократно увеличилась прибыль (в среднем в пять-шесть, а по некоторым предприятиям — в десятки раз).

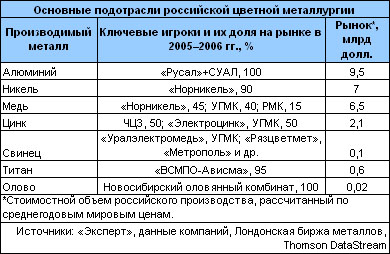

Но сама по себе благоприятная конъюнктура не могла привести отрасль к инвестиционному рывку. «В 2004–2006 годах в цветной металлургии фактически завершился передел собственности, связанный с формированием крупных вертикально и горизонтально интегрированных холдингов, которые в целом справились с задачей восстановления некогда разрушенных производственных цепочек», — отмечает аналитик Альфа-банка Валентина Богомолова. К 2006 году слабо консолидированной оставалась лишь крошечная свинцовая промышленность, в других отраслях 90% натурального и стоимостного объема производства оказалось поделено между пятью компаниями: «Норильским никелем», объединившимися «Русалом» и СУАЛом, УГМК, РМК и «ВСМПО-Ависма». Появились не просто крупные, а весьма амбициозные игроки, оперирующие огромными финансовыми ресурсами. Наметившийся в последние годы устойчивый и значительный рост потребления многих цветных металлов внутри страны (потребление алюминиевого проката и цинка с 1999−го по 2006 год выросло в 1,5 раза, медного проката — в 6,5 раза), связанный в первую очередь с бурным развитием строительной индустрии и упаковочной отрасли, а также с созданием импортозамещающих производств, оказался еще одним приятным бонусом для развития отрасли.

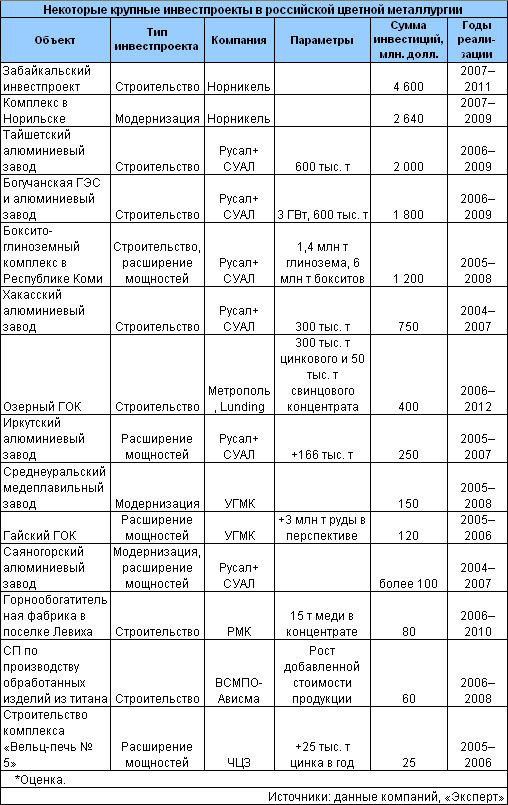

В результате в 2006 году впервые с советских лет выросло производство всех без исключения основных цветных металлов, инвестиции в отрасль увеличились до 3 млрд долларов (трехкратный рост по сравнению с 2000 годом. Практически все основные компании отметились крупными инвестпроектами.

Показательно, что большая их часть не являлась банальным залатыванием дыр, их целью было создание новых металлургических и сырьевых мощностей. В 2006 году был введен в строй Хакасский алюминиевый завод, первый с советских времен проект создания крупного металлургического предприятия «с нуля». «Начата работа по оформлению земельного участка, — сообщил нам по поводу аналогичного проекта строительства Богучанского алюминиевого завода генеральный директор UC RUSAL Александр Булыгин. — В этом году планируется завершение базового инжиниринга и проектирования, а также заключение контрактов на поставку основного оборудования. Выход на площадку намечен на второй квартал 2007 года». В прошлом году шведской Lundin и инвесткомпанией «Метрополь» был дан старт проекту строительства свинцово-цинкового ГОКа. Приход в отрасль непрофильного игрока, специализирующегося на финансовых операциях, выглядит особенно показательно — доходность в российской цветной металлургии с лихвой покрывает риски вхождения в незнакомый бизнес.

Возросшая инвестиционная активность пока не очень сильно сказалась на динамике производства основных металлов, однако временная задержка будет отыграна в ближайшие годы. Многие компании («Русал», «ВСМПО-Ависма» и др.) объявили об амбициозных планах по увеличению выплавки металла в 1,5−2 раза в течение ближайших четырех-шести лет. Существенный рост по некоторым металлам, похоже, произойдет уже в текущем году: введение в строй новых мощностей должно привести примерно к двадцатипроцентному увеличению производства Челябинского цинкового завода, такую же динамику алюминиевому «Русалу» обеспечит введенный в строй Хакасский завод.

Сырье uber alles

«Особенно часто в последние годы наши металлургические бизнесмены инвестировали в сырьевые активы, стоимость которых в России остается низкой», — говорит аналитик Альфа-банка Валентина Богомолова. Однако дешевизна для наших бизнесменов была скорее приятным дополнением, чем основным мотивом. Дело в том, что исторически холдинги в цветной металлургии формировались из крупных металлургических предприятий вроде «Уралэлектромеди», КрАЗа или Кыштымского медеэлектролитного завода.

Поэтому почти все (за исключением «Норникеля») компании до последнего времени страдали от сырьевой недостаточности. Естественно, заполучив крупные средства, они поспешили вплотную заняться решением этой проблемы. «Майнинг важен для всех как фундамент бизнеса, без сырья не добиться устойчивости и безопасности бизнеса, даже если вы преуспели в производстве сложной продукции», — считает аналитик ИК «Брокеркредитсервис» Вячеслав Жабин. Если раньше наши компании интересовались преимущественно покупкой действующих сырьевых активов, то в последнее время они начали заниматься наращиванием мощностей (УГМК, «Норникель», «Русал») и разработкой новых месторождений («Метрополь», УГМК, РМК).

Правда, в последнем случае наши бизнесмены наталкиваются на серьезное препятствие. Большинство неразрабатываемых месторождений руд цветных металлов находятся в малоосвоенных районах Восточной Сибири и Дальнего Востока, где нет транспортной и энергетической инфраструктуры.

Создавать ее в расчете только на один проект бессмысленно — слишком затратно и экономически не очень интересно. Поэтому, как отмечает Валентина Богомолова, «российские компании сейчас очень рассчитывают на помощь государства в этом вопросе с использованием запущенного недавно механизма частно-государственного партнерства и на деньги из Стабфонда».

Наиболее крупные месторождения свинцово-цинковых, медных и полиметаллических руд, а также других полезных ископаемых Восточной Сибири концентрируются в Нижнем Приангарье и на юго-востоке Читинской области. Комплексный проект по освоению первого из указанных регионов уже был одобрен в прошлом году, а по второму лоббисты ожидают положительного решения государства в ближайшие годы.

Хотим как большие

Сырьевая недостаточность отчасти предопределила и вторую особенность инвестиционного возрождения отечественной цветной металлургии, а именно — активную зарубежную экспансию наших компаний. В некоторых случаях подходящего сырья в России просто не было, «Русал» по этой причине активно скупал добывающие бокситы и производящие глинозем предприятия по всему миру, от Южной Америки до Австралии.

«Эта компания формирует новое для мировой практики образование — энергометаллургический холдинг, компании важно получить доступ к сырью и энергоактивам — тогда она станет лидером по экономии издержек», — отмечает аналитик ИК «Проспект» Дмитрий Парфенов. Для многих уральских предприятий привлекательными (расположенными ближе и имеющими меньше проблем с инфраструктурой, чем в Сибири) оказались сырьевые активы в Казахстане: ЧЦЗ приобрел в этой стране цинковый рудник, а РМК серьезно вложилась в создание медного ГОКа.

Впрочем, экспансия за пределы родной страны в большей степени определялась все же иными факторами. За счет нее наши компании решали очень важные для себя задачи по глобализации, капитализации и повышению устойчивости (производственной и экономической) своего бизнеса. В значительной степени задачи эти объективные — без них сохранение независимости и превращение наших компаний в ведущих мировых игроков было бы невозможно. Но отчасти, похоже, имели значение и субъективные факторы: даже крупные и влиятельные российские бизнесмены все еще немало опасаются смены власти, глобализация бизнеса — весьма эффективная страховка от превратностей 2008 года.

Инвестируя в зарубежные активы, «цветники» решали и другие, более приземленные, но не менее важные задачи — по вхождению в сегменты с высокой добавленной стоимостью, закреплению на ключевых рынках сбыта, увеличению рыночной доли, горизонтальной диверсификации бизнеса. Именно эти цели были главными для наиболее громкого экспансиониста — «Норникеля», обладающего собственной рудной базой. Активной экспансии способствовало и то, что на российские предприятия в последние годы свалилось слишком уж огромное количество денег, которые трудно переварить внутри поделенной отечественной индустрии.

«Сейчас отечественные меткомбинаты больше ориентированы на приобретение зарубежных активов, поскольку в России уже практически нечего покупать, — отмечает ведущий аналитик ИК “Велес Капитал” Станислав Фоменко. — Хотя отечественные активы, как правило, обходятся дешевле в силу высоких рисков».

В ближайшие годы инвестиционный рост вряд ли оборвется — вероятность того, что текущие драйверы развития перестанут действовать, невелика. При некардинальном снижении цен российские предприятия все равно продолжат работать с хорошей маржой, рентабельность большинства из них составляет десятки процентов — то есть задел велик. А упасть слишком сильно ценам не позволит продолжающийся экономический рост и увеличение спроса на металлы в Китае.

Эксперты убеждены, что и внутренний спрос на продукцию предприятий цветной металлургии будет быстро увеличиваться (по некоторым позициям возможна приостановка роста, но не более того), ведь по душевым показателям потребления большинства металлов мы сильно отстаем не только от развитых стран, но и от среднемировых показателей. По мнению Станислава Фоменко, наилучшими перспективами среди российских металлов обладают медь и никель, дефицит которых увеличивается из-за быстрорастущего спроса со стороны азиатских стран, в первую очередь Китая.

Как считает Валентина Богомолова, те же причины, а также увеличение внутреннего спроса делают очень привлекательными цинковое и никелевое производство. «Динамично развивается отечественная медная промышленность — быстро растет производство силовых кабелей, труб, плоского медного, медно-никелевого и латунного проката, перспективны сегменты специальных бронз (бериллиевой, свинцовистой), сплавов с памятью формы — традиционно сильных для нас ниш, — отмечает Дмитрий Парфенов. — Хорошие перспективы имеет производство никельсодержащих жаропрочных сплавов и нержавеющей стали для нужд ВПК, судостроения и авиации. Развитие самолетостроения может оказаться серьезным стимулом для расширения титановой и магниевой промышленности».

Риски безудержного роста

Наиболее заметным среди таких рисков является опережающий рост не контролируемых предприятиями издержек. Тарифы на электроэнергию и транспорт, стоимость газа, уровень заработной платы — все эти показатели в последнее время ежегодно увеличивались на 9–17% в рублевом эквиваленте, а в долларовом и того больше.

Особенно неприятно увеличение транспортных расходов. Ведь наши предприятия цветной металлургии создавались на Урале, в расчете на связи с заводами европейской части страны. В нынешних условиях они удалены от экспортных портов и основных рынка сбыта, и, что гораздо хуже, зачастую предприятия оказываются далеко и от новых перспективных источников сырья. Наиболее болезненным транспортный фактор оказывается для производителей олова, свинца, цинка и алюминия. В последнем случае сырье приходится везти через половину земного шара по морю, например из Австралии, а затем несколько тысяч километров по железной дороге через весь восток страны (правда, металлургам удается выбивать из железнодорожников спецтарифы).

«Проблема укрепления рубля действительно серьезная, но она вряд ли будет критичной, — полагает аналитик ИК “Брокеркредитсервис” Вячеслав Жабин. — Она может съесть рентабельность российского бизнеса, но не сделает предприятия убыточными, сейчас по эффективности они имеют немалый задел». Однако в долгосрочной перспективе, если цикличный металлургический рынок пойдет к очередному «дну», этот фактор может оказаться критичным для маргинальных с точки зрения издержек предприятий. К последним можно причислить Новосибирский оловянный комбинат, отчасти — производителей свинца, меди и цинка.

Другая проблема отрасли связана с территориальной спецификой ее размещения, а точнее, с упоминавшимся географическим разрывом между металлургическими мощностями (преимущественно на Урале) и сырьевой базой (в Восточной Сибири и на Дальнем Востоке). В перспективе сибирское сырье может засосать «китайский пылесос» — стремительно развивающаяся металлургия Поднебесной испытывает нарастающий дефицит сырья, привлекательным источником которого, в силу географической близости, являются упомянутые месторождения юга Сибири.

Аналитики Вячеслав Жабин и Валентина Богомолова соглашаются с наличием такой опасности, но полагают, что в России очень велика роль административного ресурса, который не допустит сырьевого голода металлургических предприятий. Действительно, как отметил один из отраслевых экспертов, «“Дальполиметаллу”, который предпочел бы работать с китайцами, настоятельно рекомендуют не обделять цинковым концентратом Челябинский цинковый завод». Однако административный ресурс может оказаться неэффективным, если работать с китайцами предпочтут сами металлургические холдинги или приходящие в добычу игроки, имеющие влиятельных покровителей.

Сырьевое проклятие

Есть у российских «цветников» и еще одна фундаментальная проблема. Наши предприятия недостаточно вовлечены в производство продукции с высокой добавленной стоимостью (проката и более сложных заготовок), хотя в каждой компании своя ситуация. С одной стороны, активы по производству сложной продукции есть у УГМК, РМК и «Метрополя»; первая из упомянутых компаний, а также Челябинский цинковый завод стали недавно одними из российских пионеров по изготовлению оцинкованной продукции; СП по выпуску сложных заготовок было создано на ВСМПО.

С другой стороны, доля сложных переделов в структуре производства основных подотраслей остается крайне низкой. Так, у алюминщиков объемы реализации сложных изделий на порядок уступают продажам металла, в то время как у западных компаний роль этих двух сегментов бизнеса равная. «Русал» не так давно продал два своих крупнейших завода по производству алюминиевого проката иностранному конкуренту — Alcoa.

«Эту стратегию мы выбрали исходя из имеющихся у нас конкурентных преимуществ. Мы сделали ставку на развитие производства алюминия и сплавов, — отмечает Александр Булыгин. — Тем не менее в планах объединенной компании — стать лидером в сегменте упаковочной продукции на рынке СНГ. Мы планируем запустить программу модернизации на “Уральской фольге”, что позволит увеличить объем производства на 30 процентов».

«Объемы инвестирования в высокие переделы действительно не впечатляют, пока такая сложная продукция, за исключением оцинкованного листа, мало востребована на внутреннем рынке», — отмечает аналитик ИФК «Метрополь» Денис Нуштаев. «Надежды на быстрое увеличение внутреннего производства для удовлетворения потребностей ВПК не оправдаются; отечественные металлурги не станут расширять производство спецсталей под эфемерные обещания», — дополняет его Дмитрий Парфенов.

Но, как кажется, главная проблема в том, что производство продукции с высокой добавленной стоимостью для наших предприятий остается сложным, а при нынешних ценах на металл еще и не привлекательным по доходности бизнесом. Но высокие цены не вечны, многие эксперты уверены, что при неблагоприятной конъюнктуре именно сложная продукция — тот сегмент бизнеса, который обеспечивает устойчивость и позволяет успешно функционировать компаниям развитых стран. Пока же нам остается лишь надеяться, что и наши бизнесмены когда-нибудь избавятся от традиционного для страны сырьевого проклятия.

Российская цветная металлургия находится на пороге нового этапа своей жизни. Отраслевые бизнесмены переходят от латания дыр к решению долгосрочных задач; от собирания и структурирования активов к развитию бизнеса, его интернационализации и расширению масштабов. Впервые с советских времен в отрасли заявлено и начало реализовываться множество крупных проектов «с нуля», в нее потянулись новые игроки.

Надо сказать, цветная металлургия никогда не пребывала в таком коматозном состоянии, какое в 90−е годы было характерно для многих других отечественных отраслей вроде легкой промышленности или машиностроения. Экстремально низкие издержки (за счет огромных масштабов производства, дешевого труда и электроэнергии), ликвидный и технически не очень сложный монопродукт, почти полное отсутствие барьеров в международной торговле позволили нашим «цветникам» без особых затруднений переориентировать товарные потоки со схлопнувшегося внутреннего рынка на экспорт.

Уже в середине девяностых предприятия отрасли начали расширять экспортные поставки и восстанавливать уровни производства. Однако, достигнув верхнего порога, определявшегося заделом советских лет, металлурги долгое время не могли через него перешагнуть. Где-то с 2000−го по 2004–2005 годы отрасль пребывала в состоянии стагнации.

Эпоха возрождения

Сейчас ситуация меняется. Первой стала расти алюминиевая промышленность, а приблизительно с 2004 года начали набирать обороты и другие отрасли.

Стала выходить из стагнации титановая и оловянная, затем медная и никелевая промышленность. Но настоящим триумфом для отрасли был 2006 год, когда на благо отечественной цветной металлургии сработали сразу несколько мощных факторов, позволивших заговорить об инвестиционном рывке и качественно новом этапе в жизни отрасли.

Любой отраслевой специалист с восторгом вспомнит о скачке цен на цветные металлы, уже втором за текущее десятилетие .

Стоимость цветных металлов достигла небывалых по историческим меркам высот, по многим позициям были перекрыты все прошлые исторические рекорды, а стремительный рост цен на никель и свинец не прекращается и поныне. Российские металлургические компании получили необходимые для инвестирования и развития средства, больше того — они просто купались в деньгах. С 2003−го по 2006 год более чем вдвое выросла выручка по отрасли, многократно увеличилась прибыль (в среднем в пять-шесть, а по некоторым предприятиям — в десятки раз).

Но сама по себе благоприятная конъюнктура не могла привести отрасль к инвестиционному рывку. «В 2004–2006 годах в цветной металлургии фактически завершился передел собственности, связанный с формированием крупных вертикально и горизонтально интегрированных холдингов, которые в целом справились с задачей восстановления некогда разрушенных производственных цепочек», — отмечает аналитик Альфа-банка Валентина Богомолова. К 2006 году слабо консолидированной оставалась лишь крошечная свинцовая промышленность, в других отраслях 90% натурального и стоимостного объема производства оказалось поделено между пятью компаниями: «Норильским никелем», объединившимися «Русалом» и СУАЛом, УГМК, РМК и «ВСМПО-Ависма». Появились не просто крупные, а весьма амбициозные игроки, оперирующие огромными финансовыми ресурсами. Наметившийся в последние годы устойчивый и значительный рост потребления многих цветных металлов внутри страны (потребление алюминиевого проката и цинка с 1999−го по 2006 год выросло в 1,5 раза, медного проката — в 6,5 раза), связанный в первую очередь с бурным развитием строительной индустрии и упаковочной отрасли, а также с созданием импортозамещающих производств, оказался еще одним приятным бонусом для развития отрасли.

В результате в 2006 году впервые с советских лет выросло производство всех без исключения основных цветных металлов, инвестиции в отрасль увеличились до 3 млрд долларов (трехкратный рост по сравнению с 2000 годом. Практически все основные компании отметились крупными инвестпроектами.

Показательно, что большая их часть не являлась банальным залатыванием дыр, их целью было создание новых металлургических и сырьевых мощностей. В 2006 году был введен в строй Хакасский алюминиевый завод, первый с советских времен проект создания крупного металлургического предприятия «с нуля». «Начата работа по оформлению земельного участка, — сообщил нам по поводу аналогичного проекта строительства Богучанского алюминиевого завода генеральный директор UC RUSAL Александр Булыгин. — В этом году планируется завершение базового инжиниринга и проектирования, а также заключение контрактов на поставку основного оборудования. Выход на площадку намечен на второй квартал 2007 года». В прошлом году шведской Lundin и инвесткомпанией «Метрополь» был дан старт проекту строительства свинцово-цинкового ГОКа. Приход в отрасль непрофильного игрока, специализирующегося на финансовых операциях, выглядит особенно показательно — доходность в российской цветной металлургии с лихвой покрывает риски вхождения в незнакомый бизнес.

Возросшая инвестиционная активность пока не очень сильно сказалась на динамике производства основных металлов, однако временная задержка будет отыграна в ближайшие годы. Многие компании («Русал», «ВСМПО-Ависма» и др.) объявили об амбициозных планах по увеличению выплавки металла в 1,5−2 раза в течение ближайших четырех-шести лет. Существенный рост по некоторым металлам, похоже, произойдет уже в текущем году: введение в строй новых мощностей должно привести примерно к двадцатипроцентному увеличению производства Челябинского цинкового завода, такую же динамику алюминиевому «Русалу» обеспечит введенный в строй Хакасский завод.

Сырье uber alles

«Особенно часто в последние годы наши металлургические бизнесмены инвестировали в сырьевые активы, стоимость которых в России остается низкой», — говорит аналитик Альфа-банка Валентина Богомолова. Однако дешевизна для наших бизнесменов была скорее приятным дополнением, чем основным мотивом. Дело в том, что исторически холдинги в цветной металлургии формировались из крупных металлургических предприятий вроде «Уралэлектромеди», КрАЗа или Кыштымского медеэлектролитного завода.

Поэтому почти все (за исключением «Норникеля») компании до последнего времени страдали от сырьевой недостаточности. Естественно, заполучив крупные средства, они поспешили вплотную заняться решением этой проблемы. «Майнинг важен для всех как фундамент бизнеса, без сырья не добиться устойчивости и безопасности бизнеса, даже если вы преуспели в производстве сложной продукции», — считает аналитик ИК «Брокеркредитсервис» Вячеслав Жабин. Если раньше наши компании интересовались преимущественно покупкой действующих сырьевых активов, то в последнее время они начали заниматься наращиванием мощностей (УГМК, «Норникель», «Русал») и разработкой новых месторождений («Метрополь», УГМК, РМК).

Правда, в последнем случае наши бизнесмены наталкиваются на серьезное препятствие. Большинство неразрабатываемых месторождений руд цветных металлов находятся в малоосвоенных районах Восточной Сибири и Дальнего Востока, где нет транспортной и энергетической инфраструктуры.

Создавать ее в расчете только на один проект бессмысленно — слишком затратно и экономически не очень интересно. Поэтому, как отмечает Валентина Богомолова, «российские компании сейчас очень рассчитывают на помощь государства в этом вопросе с использованием запущенного недавно механизма частно-государственного партнерства и на деньги из Стабфонда».

Наиболее крупные месторождения свинцово-цинковых, медных и полиметаллических руд, а также других полезных ископаемых Восточной Сибири концентрируются в Нижнем Приангарье и на юго-востоке Читинской области. Комплексный проект по освоению первого из указанных регионов уже был одобрен в прошлом году, а по второму лоббисты ожидают положительного решения государства в ближайшие годы.

Хотим как большие

Сырьевая недостаточность отчасти предопределила и вторую особенность инвестиционного возрождения отечественной цветной металлургии, а именно — активную зарубежную экспансию наших компаний. В некоторых случаях подходящего сырья в России просто не было, «Русал» по этой причине активно скупал добывающие бокситы и производящие глинозем предприятия по всему миру, от Южной Америки до Австралии.

«Эта компания формирует новое для мировой практики образование — энергометаллургический холдинг, компании важно получить доступ к сырью и энергоактивам — тогда она станет лидером по экономии издержек», — отмечает аналитик ИК «Проспект» Дмитрий Парфенов. Для многих уральских предприятий привлекательными (расположенными ближе и имеющими меньше проблем с инфраструктурой, чем в Сибири) оказались сырьевые активы в Казахстане: ЧЦЗ приобрел в этой стране цинковый рудник, а РМК серьезно вложилась в создание медного ГОКа.

Впрочем, экспансия за пределы родной страны в большей степени определялась все же иными факторами. За счет нее наши компании решали очень важные для себя задачи по глобализации, капитализации и повышению устойчивости (производственной и экономической) своего бизнеса. В значительной степени задачи эти объективные — без них сохранение независимости и превращение наших компаний в ведущих мировых игроков было бы невозможно. Но отчасти, похоже, имели значение и субъективные факторы: даже крупные и влиятельные российские бизнесмены все еще немало опасаются смены власти, глобализация бизнеса — весьма эффективная страховка от превратностей 2008 года.

Инвестируя в зарубежные активы, «цветники» решали и другие, более приземленные, но не менее важные задачи — по вхождению в сегменты с высокой добавленной стоимостью, закреплению на ключевых рынках сбыта, увеличению рыночной доли, горизонтальной диверсификации бизнеса. Именно эти цели были главными для наиболее громкого экспансиониста — «Норникеля», обладающего собственной рудной базой. Активной экспансии способствовало и то, что на российские предприятия в последние годы свалилось слишком уж огромное количество денег, которые трудно переварить внутри поделенной отечественной индустрии.

«Сейчас отечественные меткомбинаты больше ориентированы на приобретение зарубежных активов, поскольку в России уже практически нечего покупать, — отмечает ведущий аналитик ИК “Велес Капитал” Станислав Фоменко. — Хотя отечественные активы, как правило, обходятся дешевле в силу высоких рисков».

В ближайшие годы инвестиционный рост вряд ли оборвется — вероятность того, что текущие драйверы развития перестанут действовать, невелика. При некардинальном снижении цен российские предприятия все равно продолжат работать с хорошей маржой, рентабельность большинства из них составляет десятки процентов — то есть задел велик. А упасть слишком сильно ценам не позволит продолжающийся экономический рост и увеличение спроса на металлы в Китае.

Эксперты убеждены, что и внутренний спрос на продукцию предприятий цветной металлургии будет быстро увеличиваться (по некоторым позициям возможна приостановка роста, но не более того), ведь по душевым показателям потребления большинства металлов мы сильно отстаем не только от развитых стран, но и от среднемировых показателей. По мнению Станислава Фоменко, наилучшими перспективами среди российских металлов обладают медь и никель, дефицит которых увеличивается из-за быстрорастущего спроса со стороны азиатских стран, в первую очередь Китая.

Как считает Валентина Богомолова, те же причины, а также увеличение внутреннего спроса делают очень привлекательными цинковое и никелевое производство. «Динамично развивается отечественная медная промышленность — быстро растет производство силовых кабелей, труб, плоского медного, медно-никелевого и латунного проката, перспективны сегменты специальных бронз (бериллиевой, свинцовистой), сплавов с памятью формы — традиционно сильных для нас ниш, — отмечает Дмитрий Парфенов. — Хорошие перспективы имеет производство никельсодержащих жаропрочных сплавов и нержавеющей стали для нужд ВПК, судостроения и авиации. Развитие самолетостроения может оказаться серьезным стимулом для расширения титановой и магниевой промышленности».

Риски безудержного роста

Наиболее заметным среди таких рисков является опережающий рост не контролируемых предприятиями издержек. Тарифы на электроэнергию и транспорт, стоимость газа, уровень заработной платы — все эти показатели в последнее время ежегодно увеличивались на 9–17% в рублевом эквиваленте, а в долларовом и того больше.

Особенно неприятно увеличение транспортных расходов. Ведь наши предприятия цветной металлургии создавались на Урале, в расчете на связи с заводами европейской части страны. В нынешних условиях они удалены от экспортных портов и основных рынка сбыта, и, что гораздо хуже, зачастую предприятия оказываются далеко и от новых перспективных источников сырья. Наиболее болезненным транспортный фактор оказывается для производителей олова, свинца, цинка и алюминия. В последнем случае сырье приходится везти через половину земного шара по морю, например из Австралии, а затем несколько тысяч километров по железной дороге через весь восток страны (правда, металлургам удается выбивать из железнодорожников спецтарифы).

«Проблема укрепления рубля действительно серьезная, но она вряд ли будет критичной, — полагает аналитик ИК “Брокеркредитсервис” Вячеслав Жабин. — Она может съесть рентабельность российского бизнеса, но не сделает предприятия убыточными, сейчас по эффективности они имеют немалый задел». Однако в долгосрочной перспективе, если цикличный металлургический рынок пойдет к очередному «дну», этот фактор может оказаться критичным для маргинальных с точки зрения издержек предприятий. К последним можно причислить Новосибирский оловянный комбинат, отчасти — производителей свинца, меди и цинка.

Другая проблема отрасли связана с территориальной спецификой ее размещения, а точнее, с упоминавшимся географическим разрывом между металлургическими мощностями (преимущественно на Урале) и сырьевой базой (в Восточной Сибири и на Дальнем Востоке). В перспективе сибирское сырье может засосать «китайский пылесос» — стремительно развивающаяся металлургия Поднебесной испытывает нарастающий дефицит сырья, привлекательным источником которого, в силу географической близости, являются упомянутые месторождения юга Сибири.

Аналитики Вячеслав Жабин и Валентина Богомолова соглашаются с наличием такой опасности, но полагают, что в России очень велика роль административного ресурса, который не допустит сырьевого голода металлургических предприятий. Действительно, как отметил один из отраслевых экспертов, «“Дальполиметаллу”, который предпочел бы работать с китайцами, настоятельно рекомендуют не обделять цинковым концентратом Челябинский цинковый завод». Однако административный ресурс может оказаться неэффективным, если работать с китайцами предпочтут сами металлургические холдинги или приходящие в добычу игроки, имеющие влиятельных покровителей.

Сырьевое проклятие

Есть у российских «цветников» и еще одна фундаментальная проблема. Наши предприятия недостаточно вовлечены в производство продукции с высокой добавленной стоимостью (проката и более сложных заготовок), хотя в каждой компании своя ситуация. С одной стороны, активы по производству сложной продукции есть у УГМК, РМК и «Метрополя»; первая из упомянутых компаний, а также Челябинский цинковый завод стали недавно одними из российских пионеров по изготовлению оцинкованной продукции; СП по выпуску сложных заготовок было создано на ВСМПО.

С другой стороны, доля сложных переделов в структуре производства основных подотраслей остается крайне низкой. Так, у алюминщиков объемы реализации сложных изделий на порядок уступают продажам металла, в то время как у западных компаний роль этих двух сегментов бизнеса равная. «Русал» не так давно продал два своих крупнейших завода по производству алюминиевого проката иностранному конкуренту — Alcoa.

«Эту стратегию мы выбрали исходя из имеющихся у нас конкурентных преимуществ. Мы сделали ставку на развитие производства алюминия и сплавов, — отмечает Александр Булыгин. — Тем не менее в планах объединенной компании — стать лидером в сегменте упаковочной продукции на рынке СНГ. Мы планируем запустить программу модернизации на “Уральской фольге”, что позволит увеличить объем производства на 30 процентов».

«Объемы инвестирования в высокие переделы действительно не впечатляют, пока такая сложная продукция, за исключением оцинкованного листа, мало востребована на внутреннем рынке», — отмечает аналитик ИФК «Метрополь» Денис Нуштаев. «Надежды на быстрое увеличение внутреннего производства для удовлетворения потребностей ВПК не оправдаются; отечественные металлурги не станут расширять производство спецсталей под эфемерные обещания», — дополняет его Дмитрий Парфенов.

Но, как кажется, главная проблема в том, что производство продукции с высокой добавленной стоимостью для наших предприятий остается сложным, а при нынешних ценах на металл еще и не привлекательным по доходности бизнесом. Но высокие цены не вечны, многие эксперты уверены, что при неблагоприятной конъюнктуре именно сложная продукция — тот сегмент бизнеса, который обеспечивает устойчивость и позволяет успешно функционировать компаниям развитых стран. Пока же нам остается лишь надеяться, что и наши бизнесмены когда-нибудь избавятся от традиционного для страны сырьевого проклятия.