Мировой рынок металлов: в ожидании зари. Часть III

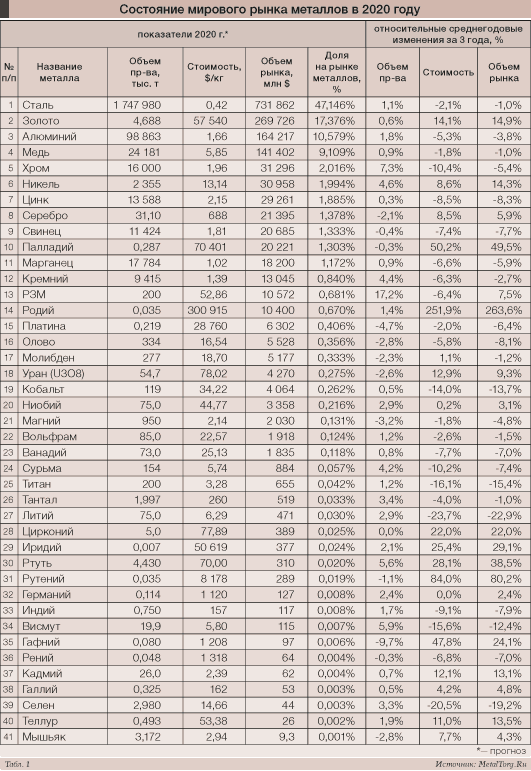

В предыдущих частях данной статьи были рассмотрены тенденции рынков драгоценных и биржевых цветных металлов. Однако даже первая десятка важнейших металлов ими не ограничивается, а уж вторая – тем более. Напомним, как выглядит общий "рейтинг" металлов в этом году (табл. 1).

Хром

Главным применением хрома в металлургии, безусловно, является производство нержавеющих сталей. Хотя более «экономичная» нержавейка без никеля или с его пониженным содержанием встречается все чаще, способов обойтись без хрома пока не придумали.

Порядка 95% потребляемого хрома приходится на металлургию, при этом около 78% – именно на сектор нержавеющих сталей. Соответственно, любые колебания спроса на нержавейку немедленно отражаютс...

...

...

Извините!

Доступ к полному тексту настоящего материала

имеют только подписчики.

|

С 01.02.2004 тестовый доступ для зарегистрированных пользователей прекращен.

Оформить подписку Внимание!!! Копирование, перепечатка или распространение иным образом материалов, размещенных в разделах "Аналитика" сайта MetalTorg.Ru, возможна только с письменного разрешения редакции © |