| Состояние и перспективы мирового рынка кобальта |  |

| Новости |  |

Аналитика и цены | |

Металлоторговля | |

Доска объявлений | |

Подписка | |

Реклама |

|

||||||||||

18.03.2009

Состояние и перспективы мирового рынка кобальта

В последние несколько месяцев на фоне глобального финансового кризиса мировой рынок кобальта переживает заметный спад, выражающийся в ослаблении спроса на данный металл со стороны конечных потребителей и в резком снижении его цен. Как сообщают участники рынка, в настоящее время потребители, которые могли бы одновременно закупать по несколько сотен тонн физического металла на базе долгосрочных контрактов, в настоящее время приобретают существенно меньшие объемы товара или закупают ограниченные партии на спотовом рынке.

Значительное снижение цен на кобальт отмечалось в конце 2008 г., что было обусловлено резким падением спроса со стороны конечных потребителей (в том числе продуцентов аккумуляторных батарей, которые в 2007 г. использовали 25% всего выпущенного в мире кобальта), тогда как ранее прогнозировалось, что в 2007 - 2009 гг. мировой спрос на кобальт будет расти в среднем на 7% в год, а дефицит его поставок на мировой рынок в 2009 г. составит 1680 т. В 2007 г., как сообщает "Roskill's Letters from Japan", мировой рынок кобальта характеризовался дефицитом в 2 тыс. т при том, что поставки металла оценивались в 53 тыс. т, а спрос на него - в 55 тыс. В целом в 1996 - 2006 гг. отмечались весьма высокие темпы роста мирового спроса на данный металл - 12,9% в год. Ожидалось, что в 2008 г. потребление кобальта в мире увеличится по сравнению с 2007 г. на 12,5% и составит 75 тыс. т (в 1995 г. - только 24 тыс.). Однако в условиях спада на рынке указанный прогнозный показатель вряд ли был достигнут.

В начале февраля 2009 г. высокосортный кобальт продавался по цене 16 - 19 долл./а. ф., а низкосортный - по 14,5 - 16,25 долл., тогда как в тот же период 2007 г. указанные показатели составляли соответственно 46,5 - 48,5 и 45,0 - 46,8 долл., а в начале марта 2008 г. мировая цена на высокосортный металл достигла 52,5 долл. - максимального уровня с момента формирования современного рынка этого металла (рост по сравнению с тем же периодом 2007 г. на 74%), при этом цена на норильский материал равнялась 47,5 - 49,0 долл., а на низкосортный металл из ДР Конго - 48,0 долл. Однако следует отметить, что такое подорожание кобальта было обусловлено не только ростом спроса со стороны высокотехнологичных отраслей промышленности, но и спекулятивными закупками металла.

По мнению участников рынка, понижательное давление на цены кобальта, обусловленное его низкой востребованностью в производстве аккумуляторных батарей, может сохраниться по крайней мере до конца марта текущего года, несмотря на кратковременное подорожание металла в январе. Они полагают также, что вся первая половина 2009 г. будет достаточно трудным периодом для рынка кобальта, однако даже если покупатели не будут приобретать новые сотовые телефоны и ноутбуки, они будут нуждаться в замене батарей, что может несколько поддержать спрос на кобальт.

В долгосрочной перспективе подорожанию кобальта может способствовать сокращение производства основных цветных металлов, в процессе которого осуществляется его попутное извлечение. Как отмечают некоторые трейдеры, уже сейчас снижение выпуска меди, никеля, свинца и цинка несколько сдерживает темпы удешевления кобальта.

В настоящее время поддержанию низких цен на кобальт, кроме сокращения спроса, способствует также существенное увеличение его складских запасов. Так, в КНР к концу 2008 г. они, по некоторым оценкам, достигли 6 тыс. т (по содержанию Со), что более чем вдвое превышало уровень декабря 2007 г. и было вызвано резким падением спроса на кобальтовый концентрат во второй половине прошлого года, происходившим на фоне крупномасштабного импорта данного сырья в страну. В первые 10 месяцев 2008 г. в ожидании роста цен китайский импорт кобальтового концентрата повысился по сравнению с тем же периодом 2007 г. на 112%. Однако после этого в изменившейся обстановке по меньшей мере три крупных китайских продуцента кобальта с суммарными годовыми мощностями в 7,4 тыс. т Со покинули спотовый импортный рынок концентрата до конца 2008 г. и ввозили указанное сырье только в рамках долгосрочных контрактов, хотя традиционно к концу октября китайские кобальтовые компании вступали в период максимальных закупок с целью формирования складских запасов концентрата, необходимых для производства продукции в следующем году.

В октябре 2008 г. ожидалось, что эксплуатация примерно 50% всех предприятий кобальтовой промышленности КНР может быть остановлена, однако полагали, что это коснется в основном более мелких продуцентов, на которых приходится около 20% суммарного национального производства кобальта. В действительности ряд потребителей кобальтового концентрата из числа среднемасштабных продуцентов кобальтовых продуктов (соли и оксиды металла) сократили производство по меньшей мере на 50 - 60%, при этом некоторые мелкие кобальтовые предприятия в стране были вынуждены закрыться.

Следует отметить, что изменения в кобальтовой промышленности и внешней торговле Китая оказывают значительное влияние на состояние мирового рынка кобальта в целом, поскольку эта страна в настоящее время является крупнейшим продуцентом данного металла и импортером сырья для его производства, причем на нее приходится свыше 90% его суммарных отгрузок из Замбии и ДР Конго, осуществляющих половину мировой добычи кобальта.

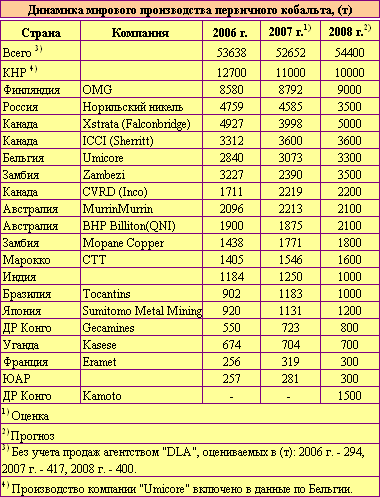

В 2008 г. производство первичного кобальта в мире, по прогнозу "CDI", должно было повыситься по сравнению с 2006 г. на 3%, однако в условиях спада на рынке и вывода из эксплуатации в IV квартале прошлого года значительного объема производственных мощностей ожидавшийся в 2008 г. рост выпуска кобальта в мире вряд ли реализовался.

"GDI" и "Mitsui & Co" в феврале 2008 г. следующим образом оценивали динамику мирового производства первичного кобальта (т):

По данным Геологической службы США, в последние годы значительно выросло мировое производство вторичного кобальта, извлекаемого из лома специальных сплавов, спеченных карбидов и отработанных катализаторов - примерно с 1 т в 1980 г. до 2750 т в 1996 г. и 15 тыс. т в 2006 г.

Весной 2008 г. сообщалось о целом ряде планирующихся к реализации в период до 2010 г. проектов сооружения кобальтовых предприятий в таких странах, как США, Мексика, Папуа - Новая Гвинея, Замбия и Канада. В долгосрочной перспективе с развитием технологии глубоководной добычи предполагалось существенное расширение производства первичного кобальта, в частности на месторождениях, находящихся в настоящее время под юрисдикцией ООН. Однако в сложившейся ситуации осуществление новых проектов, по-видимому, было отложено.

Значительное снижение цен на кобальт отмечалось в конце 2008 г., что было обусловлено резким падением спроса со стороны конечных потребителей (в том числе продуцентов аккумуляторных батарей, которые в 2007 г. использовали 25% всего выпущенного в мире кобальта), тогда как ранее прогнозировалось, что в 2007 - 2009 гг. мировой спрос на кобальт будет расти в среднем на 7% в год, а дефицит его поставок на мировой рынок в 2009 г. составит 1680 т. В 2007 г., как сообщает "Roskill's Letters from Japan", мировой рынок кобальта характеризовался дефицитом в 2 тыс. т при том, что поставки металла оценивались в 53 тыс. т, а спрос на него - в 55 тыс. В целом в 1996 - 2006 гг. отмечались весьма высокие темпы роста мирового спроса на данный металл - 12,9% в год. Ожидалось, что в 2008 г. потребление кобальта в мире увеличится по сравнению с 2007 г. на 12,5% и составит 75 тыс. т (в 1995 г. - только 24 тыс.). Однако в условиях спада на рынке указанный прогнозный показатель вряд ли был достигнут.

В начале февраля 2009 г. высокосортный кобальт продавался по цене 16 - 19 долл./а. ф., а низкосортный - по 14,5 - 16,25 долл., тогда как в тот же период 2007 г. указанные показатели составляли соответственно 46,5 - 48,5 и 45,0 - 46,8 долл., а в начале марта 2008 г. мировая цена на высокосортный металл достигла 52,5 долл. - максимального уровня с момента формирования современного рынка этого металла (рост по сравнению с тем же периодом 2007 г. на 74%), при этом цена на норильский материал равнялась 47,5 - 49,0 долл., а на низкосортный металл из ДР Конго - 48,0 долл. Однако следует отметить, что такое подорожание кобальта было обусловлено не только ростом спроса со стороны высокотехнологичных отраслей промышленности, но и спекулятивными закупками металла.

По мнению участников рынка, понижательное давление на цены кобальта, обусловленное его низкой востребованностью в производстве аккумуляторных батарей, может сохраниться по крайней мере до конца марта текущего года, несмотря на кратковременное подорожание металла в январе. Они полагают также, что вся первая половина 2009 г. будет достаточно трудным периодом для рынка кобальта, однако даже если покупатели не будут приобретать новые сотовые телефоны и ноутбуки, они будут нуждаться в замене батарей, что может несколько поддержать спрос на кобальт.

В долгосрочной перспективе подорожанию кобальта может способствовать сокращение производства основных цветных металлов, в процессе которого осуществляется его попутное извлечение. Как отмечают некоторые трейдеры, уже сейчас снижение выпуска меди, никеля, свинца и цинка несколько сдерживает темпы удешевления кобальта.

В настоящее время поддержанию низких цен на кобальт, кроме сокращения спроса, способствует также существенное увеличение его складских запасов. Так, в КНР к концу 2008 г. они, по некоторым оценкам, достигли 6 тыс. т (по содержанию Со), что более чем вдвое превышало уровень декабря 2007 г. и было вызвано резким падением спроса на кобальтовый концентрат во второй половине прошлого года, происходившим на фоне крупномасштабного импорта данного сырья в страну. В первые 10 месяцев 2008 г. в ожидании роста цен китайский импорт кобальтового концентрата повысился по сравнению с тем же периодом 2007 г. на 112%. Однако после этого в изменившейся обстановке по меньшей мере три крупных китайских продуцента кобальта с суммарными годовыми мощностями в 7,4 тыс. т Со покинули спотовый импортный рынок концентрата до конца 2008 г. и ввозили указанное сырье только в рамках долгосрочных контрактов, хотя традиционно к концу октября китайские кобальтовые компании вступали в период максимальных закупок с целью формирования складских запасов концентрата, необходимых для производства продукции в следующем году.

В октябре 2008 г. ожидалось, что эксплуатация примерно 50% всех предприятий кобальтовой промышленности КНР может быть остановлена, однако полагали, что это коснется в основном более мелких продуцентов, на которых приходится около 20% суммарного национального производства кобальта. В действительности ряд потребителей кобальтового концентрата из числа среднемасштабных продуцентов кобальтовых продуктов (соли и оксиды металла) сократили производство по меньшей мере на 50 - 60%, при этом некоторые мелкие кобальтовые предприятия в стране были вынуждены закрыться.

Следует отметить, что изменения в кобальтовой промышленности и внешней торговле Китая оказывают значительное влияние на состояние мирового рынка кобальта в целом, поскольку эта страна в настоящее время является крупнейшим продуцентом данного металла и импортером сырья для его производства, причем на нее приходится свыше 90% его суммарных отгрузок из Замбии и ДР Конго, осуществляющих половину мировой добычи кобальта.

В 2008 г. производство первичного кобальта в мире, по прогнозу "CDI", должно было повыситься по сравнению с 2006 г. на 3%, однако в условиях спада на рынке и вывода из эксплуатации в IV квартале прошлого года значительного объема производственных мощностей ожидавшийся в 2008 г. рост выпуска кобальта в мире вряд ли реализовался.

"GDI" и "Mitsui & Co" в феврале 2008 г. следующим образом оценивали динамику мирового производства первичного кобальта (т):

По данным Геологической службы США, в последние годы значительно выросло мировое производство вторичного кобальта, извлекаемого из лома специальных сплавов, спеченных карбидов и отработанных катализаторов - примерно с 1 т в 1980 г. до 2750 т в 1996 г. и 15 тыс. т в 2006 г.

Весной 2008 г. сообщалось о целом ряде планирующихся к реализации в период до 2010 г. проектов сооружения кобальтовых предприятий в таких странах, как США, Мексика, Папуа - Новая Гвинея, Замбия и Канада. В долгосрочной перспективе с развитием технологии глубоководной добычи предполагалось существенное расширение производства первичного кобальта, в частности на месторождениях, находящихся в настоящее время под юрисдикцией ООН. Однако в сложившейся ситуации осуществление новых проектов, по-видимому, было отложено.