| Российской цветной металлургии обещают светлое будущее |  |

| Новости |  |

Аналитика и цены | |

Металлоторговля | |

Доска объявлений | |

Подписка | |

Реклама |

|

||||||||||

13.09.2017

Российской цветной металлургии обещают светлое будущее

Прогноз подготовлен в соответствии с Общими принципами прогнозирования социально-экономических показателей АКРА.

Мировой рынок алюминия и цинка будет испытывать дефицит до 2019–2020 годов, никеля — до 2021 года. Низкие цены 2013-го — 2016-го привели к сокращению загрузки в отрасли и закрытию неэффективных производств. На рынке меди будет сохраняться минимальный профицит, однако опережающий темп роста потребления может привести к возникновению дефицита после 2021 года. По оценкам АКРА, в 2018–2019 годах средние цены на алюминий составят 2 050–2 150 долл./т, на медь — 6 200–6 300 долл./т, на никель — 12 000–12 500 долл./т, на цинк — около 3 000 долл./т. Дополнительную поддержку ценам на металлы оказывают снижение широкого индекса доллара за восемь месяцев 2017 года на 7,5%, а также возврат китайских банков к инвестициям в сырье.

Восстановление цен на цветные металлы окажет давление на импорт проката в Россию. Доля импорта во внутреннем потреблении алюминия и меди в 2016 году равнялась 25–30% (продукция с добавленной стоимостью), цинка — 15% (необработанный металл). По оценкам АКРА, локализация производства алюминиевого и медного проката может увеличить EBITDA российских производителей на 10–15%. Неполная загрузка отечественных производителей цинка создает предпосылки для замещения поставок необработанного металла на локальном рынке, что может способствовать росту выручки более чем на 15%.

Кредитоспособность российских производителей цветных металлов будет улучшаться в результате восстановления цен на основную продукцию и одновременного удешевления рубля до уровня в пределах 65–68 руб./долл. По оценкам АКРА, средний рост рентабельности по EBITDA крупнейших игроков рынка цветных металлов в РФ составит не менее 5–10 п. п., при этом максимальное увеличение рентабельности ожидается у производителей цинка (+10–15 п. п.).

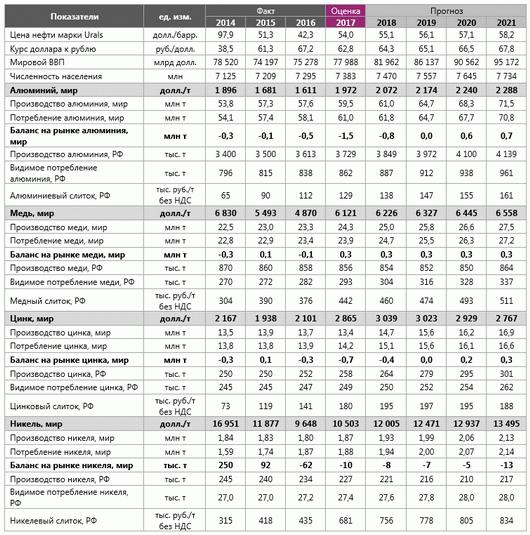

Таблица 1. Прогноз показателей цветной металлургии в РФ и в мире

Источник: отчетные данные — Bloomberg, Минпромторг России, МВФ; прогноз — АКРА

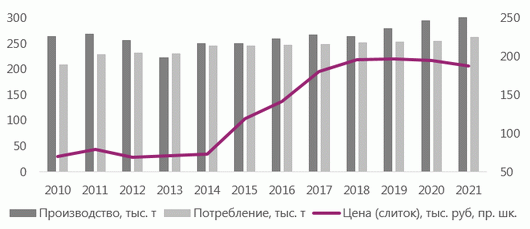

Профицит на рынок алюминия вернется не ранее 2020 года

Благоприятная ценовая конъюнктура будет стимулировать рост загрузки действующих производителей, а также возвращение на рынок ранее приостановленных неэффективных мощностей (в Китае и в России).

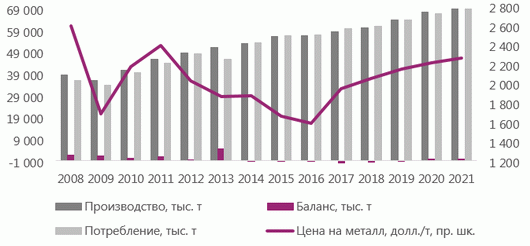

Глобальный дефицит на рынке первичного алюминия, образовавшийся в 2016 году, значительно усилился в 2017-м и, по оценкам АКРА, может составить до 1,5 млн т по итогам года. Значительный рост дефицита металла вызван сокращением производства в Китае (в связи с вопросами экологии), которое произошло более стремительными темпами по сравнению с заявленными планами. АКРА ожидает, что в 2018 году дефицит составит не более 1 млн т, а уже в 2019–2020 годах баланс рынка может восстановиться.

Рисунок 1. Первичный алюминий: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

Снижение в 2017–2019 годах запасов первичного алюминия на основных мировых товарных биржах будет оказывать поддержку цене на алюминий. По оценкам АКРА, в период с 2018 по 2019 год средняя цена за тонну металла будет находиться в диапазоне от 2 050 до 2 150 долл. Дополнительную поддержку цене может оказать ожидаемый рост себестоимости производства в Китае (на страну приходится до 60% мировой выплавки металла).

Рост цен на энергетический уголь и последующее удорожание электроэнергии привели к значительному увеличению себестоимости производства в Китае.

Амбициозные планы РУСАЛа по увеличению производственных мощностей (Богучанский и Хакасский проекты, возобновление строительства Тайшетского алюминиевого завода) говорят о позитивном настрое в отрасли. В то же время, по мнению АКРА, ожидаемые темпы роста цен на рынке металла могут оказаться недостаточными для полной реализации всех заявленных планов.

Рисунок 2. Первичный алюминий: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Локализация производства алюминиевого проката может привести к увеличению EBITDA отрасли на 10–15%.

Несмотря на то что Россия является нетто-экспортером алюминия, в 2016 году в страну было импортировано 264 тыс. т металла и изделий из него, что составляет около 30% внутреннего объема потребления алюминия. По оценкам АКРА, стоимость импорта равнялась 46 млрд руб., а недополученный доход российских производителей достиг порядка 16 млрд руб. По мнению АКРА, основными статьями импорта алюминия, где существуют возможности по локализации производства, являются листы, плиты, прутки, профили, фольга и прочие бытовые изделия из алюминия, на которые приходится до 40% совокупного импорта.

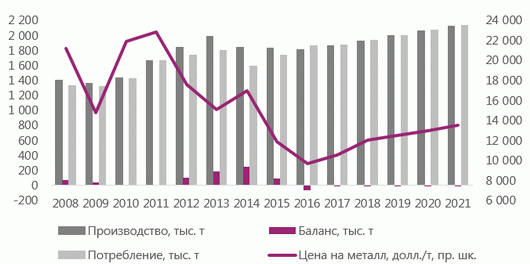

Цена на медь скорректируется до уровня 6 200 долл./т

Дефицит прошлого периода был вызван краткосрочным снижением предложения (забастовки на крупнейших месторождениях — Escondida в Чили и Grasberg в Индонезии), однако в настоящее время баланс рынка восстановился.

После дефицита, наблюдавшегося годом ранее, уже в 2017-м на рынок меди вернулся незначительный профицит, который, по оценкам АКРА, сохранится до 2021 года и составит до 300 тыс. т металла ежегодно. Китай останется основным драйвером мирового спроса на медь, несмотря на замедление темпов роста ее потребления. Значительное повышение спроса также ожидается со стороны производителей электромобилей. Рост предложения, в свою очередь, будет незначительно отставать от спроса, что может привести к возникновению дефицита после 2021 года. Свою роль сыграют недостаточные инвестиции в производство и разработку новых месторождений на фоне низких цен в предыдущие периоды.

Рисунок 3. Медь: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

По оценкам АКРА, рост цен на медь (до 6 600 долл./т), наблюдавшийся в третьем квартале 2017 года, носит спекулятивный характер, и уже в четвертом, по прогнозам АКРА, может последовать незначительная коррекция. В 2018 году АКРА ожидает среднюю цену на металл на уровне 6 200 долл./т, а к 2021 году — повышение до 6 600 долл./т.

Загрузка крупнейших российских производителей меди стабильно находится на уровне более 95% и сохранится на высокой отметке в прогнозном периоде.

Рисунок 4. Медь: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Расширение производства медной продукции в РФ может увеличить EBITDA российских производителей на 5 млрд руб.

По состоянию на 2016 год Россия импортирует 70 тыс. т меди и изделий из нее (около 25% внутреннего объема потребления). Стоимость импорта оценивается АКРА в 30 млрд руб. Учитывая растущий ценовой тренд, существует потенциал импортозамещения, преимущественно в части производства медных труб и фитингов, формирующих около 16 и 18% импорта соответственно.

Восстановление баланса на рынке цинка возможно не ранее 2019 года

В 2015 году были закрыты месторождения Century (Австралия) и Lisheen (Ирландия) суммарной мощностью 675 тыс. т.

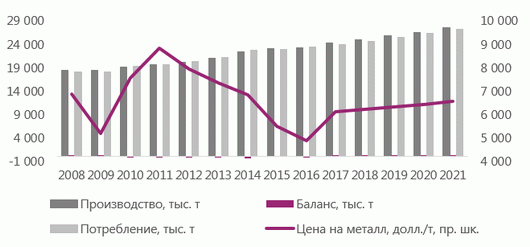

Начиная с 2016 года на рынке цинка сформировался значительный дефицит металла, который по итогам года составил около 300 тыс. т, а в 2017 году, по оценкам АКРА, может достигнуть 700 тыс. т (более 5% мирового потребления). Дефицит спровоцировало закрытие в 2015 году значительного объема убыточных мощностей (более 5% рынка) на фоне растущего спроса на оцинкованную сталь в Китае. АКРА ожидает, что в 2018 году дефицит сохранится и составит около 300 тыс. т, однако уже в 2019 году рынок может достигнуть сбалансированного состояния. Основными факторами, способствующими восстановлению предложения, могут послужить как рост загрузки действующих предприятий на фоне благоприятной ценовой конъюнктуры, так и ожидаемый ввод новых проектов (например, месторождения Озерное мощностью до 350 тыс. т).

Рисунок 5. Цинк: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

В 2018–2019 годах АКРА ожидает стабилизации цен на металл на текущей отметке

(около 3 000 долл./т) с потенциалом незначительной коррекции после 2019 года.

Российская цинковая промышленность может стать бенефициаром дефицита на мировом рынке: средняя загрузка текущих производственных мощностей составляет около 80%. АКРА прогнозирует, что в 2018–2021 годах загрузка производственных мощностей в отрасли может увеличиться до 90–95%.

Рисунок 6. Цинк: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Замещение импорта на внутреннем рынке может привести к росту выручки российских производителей на 15%.

В прошлом году Россия импортировала около 37 тыс. т цинка и связанной продукции (15% внутреннего объема потребления металла), при этом доля необработанного цинка в общем объеме импорта равнялась 92%. Для сравнения: экспорт составил 58 тыс. т. Таким образом, существуют возможности импортозамещения, особенно учитывая неполную загрузку мощностей российских производителей цинка.

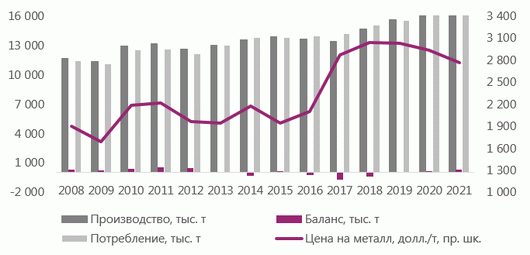

Дефицит на рынке никеля сохранится до 2021 года

АКРА ожидает сохранение возникшего в 2016 году дефицита на рынке никеля вплоть до 2021 года. По оценке АКРА, способствовать этому будет закрытие как убыточных мощностей (в первую очередь в Китае), так и действующих производств по экологическим соображениям. Потребление, в свою очередь, будет демонстрировать стабильный рост. В частности, ожидается увеличение спроса со стороны производителей нержавеющей стали и аккумуляторов, используемых в быстроразвивающемся секторе электромобилей.

Рисунок 7. Никель: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

По оценкам АКРА, цены на коксующийся уголь в 2018–2019 годах составят 140–150 долл./т (см. прогноз АКРА «Восстановление цен на рынках сырья поддержит российскую металлургию» от 7 ноября 2016 года).

Дефицит металла будет стимулировать умеренный рост цен: по оценке АКРА, в 2018 году они достигнут 12 000 долл./т, а к 2021-му увеличатся до 13 500–14 000 долл./т. Поддержку цене на металл также может оказать рост цен на коксующийся уголь, сохраняющий затраты производителей никеля на кокс на уровне 10–11 тыс. долл./т. Еще одним фактором, способным повлиять на цену металла, может стать дальнейшее ограничение на производство руды в Филиппинах по экологическим соображениям (в первой половине 2017 года производство никелевой руды в стране снизилось на 20%).

По оценкам АКРА, физические запасы металла на основных товарных биржах, достигшие исторического максимума с 2014 по 2015 год, с 2017-го по 2021-й будут ежегодно сокращаться на 3–5%.

Рисунок 8. Никель: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

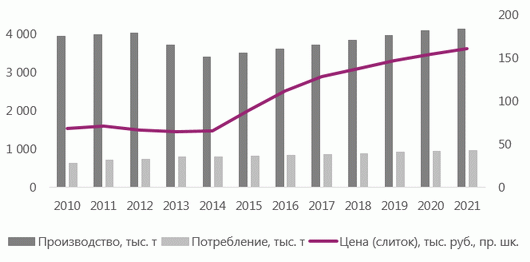

Российский внутренний рынок никеля самодостаточен: в 2016 году было импортировано всего 1,8 тыс. т никеля и изделий из него (около 7% внутреннего объема потребления). Экспорт за прошлый год, в свою очередь, составил 230 тыс. т.

Кредитоспособность российских производителей цветных металлов будет улучшаться

АКРА оценивает текущий прогноз как умеренно позитивный для российской цветной металлургии. Восстановление цен на металлы будет благоприятно сказываться на рентабельности компаний отрасли и их способности генерировать денежные потоки. По оценкам АКРА, производители алюминия, меди и никеля могут рассчитывать на рост рентабельности по EBITDA на 5–10 п. п., а производители цинка — на 10–15 п. п. Дополнительную поддержку компаниям сектора может оказать прогнозируемое АКРА ослабление рубля до 68 руб./долл. к 2021 году. В результате АКРА ожидает значительного улучшения показателей долговой нагрузки компаний отрасли. Перспективы импортозамещения позволят дополнительно увеличить денежные поступления производителям алюминия, цинка и меди.

Методология расчета

Настоящее исследование основано на разработанной АКРА модели прогнозирования сценариев развития рынка цветных металлов. Модель учитывает как фундаментальные факторы, влияющие на баланс спроса и предложения и развитие рынка цветных металлов, так и прочие факторы, отражающие субъективное мнение АКРА.

Ценообразование на рынке цветных металлов, по мнению АКРА, основывается не только на балансе спроса и предложения, а также динамике запасов металла на основных мировых товарных биржах, но и в значительной степени зависит от стоимости доллара США, непосредственно влияющей на спекулятивный спрос на сырьевые товары. Уровень потребления металлов прогнозировался с учетом ожидаемого роста мировой экономики, тогда как уровень производства оценивался АКРА в зависимости от запланированного ввода и сокращения производственных мощностей по каждому металлу.

Мировой рынок алюминия и цинка будет испытывать дефицит до 2019–2020 годов, никеля — до 2021 года. Низкие цены 2013-го — 2016-го привели к сокращению загрузки в отрасли и закрытию неэффективных производств. На рынке меди будет сохраняться минимальный профицит, однако опережающий темп роста потребления может привести к возникновению дефицита после 2021 года. По оценкам АКРА, в 2018–2019 годах средние цены на алюминий составят 2 050–2 150 долл./т, на медь — 6 200–6 300 долл./т, на никель — 12 000–12 500 долл./т, на цинк — около 3 000 долл./т. Дополнительную поддержку ценам на металлы оказывают снижение широкого индекса доллара за восемь месяцев 2017 года на 7,5%, а также возврат китайских банков к инвестициям в сырье.

Восстановление цен на цветные металлы окажет давление на импорт проката в Россию. Доля импорта во внутреннем потреблении алюминия и меди в 2016 году равнялась 25–30% (продукция с добавленной стоимостью), цинка — 15% (необработанный металл). По оценкам АКРА, локализация производства алюминиевого и медного проката может увеличить EBITDA российских производителей на 10–15%. Неполная загрузка отечественных производителей цинка создает предпосылки для замещения поставок необработанного металла на локальном рынке, что может способствовать росту выручки более чем на 15%.

Кредитоспособность российских производителей цветных металлов будет улучшаться в результате восстановления цен на основную продукцию и одновременного удешевления рубля до уровня в пределах 65–68 руб./долл. По оценкам АКРА, средний рост рентабельности по EBITDA крупнейших игроков рынка цветных металлов в РФ составит не менее 5–10 п. п., при этом максимальное увеличение рентабельности ожидается у производителей цинка (+10–15 п. п.).

Таблица 1. Прогноз показателей цветной металлургии в РФ и в мире

Источник: отчетные данные — Bloomberg, Минпромторг России, МВФ; прогноз — АКРА

Профицит на рынок алюминия вернется не ранее 2020 года

Благоприятная ценовая конъюнктура будет стимулировать рост загрузки действующих производителей, а также возвращение на рынок ранее приостановленных неэффективных мощностей (в Китае и в России).

Глобальный дефицит на рынке первичного алюминия, образовавшийся в 2016 году, значительно усилился в 2017-м и, по оценкам АКРА, может составить до 1,5 млн т по итогам года. Значительный рост дефицита металла вызван сокращением производства в Китае (в связи с вопросами экологии), которое произошло более стремительными темпами по сравнению с заявленными планами. АКРА ожидает, что в 2018 году дефицит составит не более 1 млн т, а уже в 2019–2020 годах баланс рынка может восстановиться.

Рисунок 1. Первичный алюминий: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

Снижение в 2017–2019 годах запасов первичного алюминия на основных мировых товарных биржах будет оказывать поддержку цене на алюминий. По оценкам АКРА, в период с 2018 по 2019 год средняя цена за тонну металла будет находиться в диапазоне от 2 050 до 2 150 долл. Дополнительную поддержку цене может оказать ожидаемый рост себестоимости производства в Китае (на страну приходится до 60% мировой выплавки металла).

Рост цен на энергетический уголь и последующее удорожание электроэнергии привели к значительному увеличению себестоимости производства в Китае.

Амбициозные планы РУСАЛа по увеличению производственных мощностей (Богучанский и Хакасский проекты, возобновление строительства Тайшетского алюминиевого завода) говорят о позитивном настрое в отрасли. В то же время, по мнению АКРА, ожидаемые темпы роста цен на рынке металла могут оказаться недостаточными для полной реализации всех заявленных планов.

Рисунок 2. Первичный алюминий: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Локализация производства алюминиевого проката может привести к увеличению EBITDA отрасли на 10–15%.

Несмотря на то что Россия является нетто-экспортером алюминия, в 2016 году в страну было импортировано 264 тыс. т металла и изделий из него, что составляет около 30% внутреннего объема потребления алюминия. По оценкам АКРА, стоимость импорта равнялась 46 млрд руб., а недополученный доход российских производителей достиг порядка 16 млрд руб. По мнению АКРА, основными статьями импорта алюминия, где существуют возможности по локализации производства, являются листы, плиты, прутки, профили, фольга и прочие бытовые изделия из алюминия, на которые приходится до 40% совокупного импорта.

Цена на медь скорректируется до уровня 6 200 долл./т

Дефицит прошлого периода был вызван краткосрочным снижением предложения (забастовки на крупнейших месторождениях — Escondida в Чили и Grasberg в Индонезии), однако в настоящее время баланс рынка восстановился.

После дефицита, наблюдавшегося годом ранее, уже в 2017-м на рынок меди вернулся незначительный профицит, который, по оценкам АКРА, сохранится до 2021 года и составит до 300 тыс. т металла ежегодно. Китай останется основным драйвером мирового спроса на медь, несмотря на замедление темпов роста ее потребления. Значительное повышение спроса также ожидается со стороны производителей электромобилей. Рост предложения, в свою очередь, будет незначительно отставать от спроса, что может привести к возникновению дефицита после 2021 года. Свою роль сыграют недостаточные инвестиции в производство и разработку новых месторождений на фоне низких цен в предыдущие периоды.

Рисунок 3. Медь: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

По оценкам АКРА, рост цен на медь (до 6 600 долл./т), наблюдавшийся в третьем квартале 2017 года, носит спекулятивный характер, и уже в четвертом, по прогнозам АКРА, может последовать незначительная коррекция. В 2018 году АКРА ожидает среднюю цену на металл на уровне 6 200 долл./т, а к 2021 году — повышение до 6 600 долл./т.

Загрузка крупнейших российских производителей меди стабильно находится на уровне более 95% и сохранится на высокой отметке в прогнозном периоде.

Рисунок 4. Медь: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Расширение производства медной продукции в РФ может увеличить EBITDA российских производителей на 5 млрд руб.

По состоянию на 2016 год Россия импортирует 70 тыс. т меди и изделий из нее (около 25% внутреннего объема потребления). Стоимость импорта оценивается АКРА в 30 млрд руб. Учитывая растущий ценовой тренд, существует потенциал импортозамещения, преимущественно в части производства медных труб и фитингов, формирующих около 16 и 18% импорта соответственно.

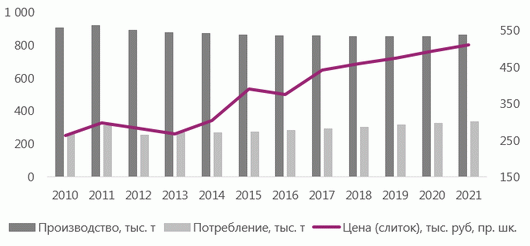

Восстановление баланса на рынке цинка возможно не ранее 2019 года

В 2015 году были закрыты месторождения Century (Австралия) и Lisheen (Ирландия) суммарной мощностью 675 тыс. т.

Начиная с 2016 года на рынке цинка сформировался значительный дефицит металла, который по итогам года составил около 300 тыс. т, а в 2017 году, по оценкам АКРА, может достигнуть 700 тыс. т (более 5% мирового потребления). Дефицит спровоцировало закрытие в 2015 году значительного объема убыточных мощностей (более 5% рынка) на фоне растущего спроса на оцинкованную сталь в Китае. АКРА ожидает, что в 2018 году дефицит сохранится и составит около 300 тыс. т, однако уже в 2019 году рынок может достигнуть сбалансированного состояния. Основными факторами, способствующими восстановлению предложения, могут послужить как рост загрузки действующих предприятий на фоне благоприятной ценовой конъюнктуры, так и ожидаемый ввод новых проектов (например, месторождения Озерное мощностью до 350 тыс. т).

Рисунок 5. Цинк: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

В 2018–2019 годах АКРА ожидает стабилизации цен на металл на текущей отметке

(около 3 000 долл./т) с потенциалом незначительной коррекции после 2019 года.

Российская цинковая промышленность может стать бенефициаром дефицита на мировом рынке: средняя загрузка текущих производственных мощностей составляет около 80%. АКРА прогнозирует, что в 2018–2021 годах загрузка производственных мощностей в отрасли может увеличиться до 90–95%.

Рисунок 6. Цинк: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Замещение импорта на внутреннем рынке может привести к росту выручки российских производителей на 15%.

В прошлом году Россия импортировала около 37 тыс. т цинка и связанной продукции (15% внутреннего объема потребления металла), при этом доля необработанного цинка в общем объеме импорта равнялась 92%. Для сравнения: экспорт составил 58 тыс. т. Таким образом, существуют возможности импортозамещения, особенно учитывая неполную загрузку мощностей российских производителей цинка.

Дефицит на рынке никеля сохранится до 2021 года

АКРА ожидает сохранение возникшего в 2016 году дефицита на рынке никеля вплоть до 2021 года. По оценке АКРА, способствовать этому будет закрытие как убыточных мощностей (в первую очередь в Китае), так и действующих производств по экологическим соображениям. Потребление, в свою очередь, будет демонстрировать стабильный рост. В частности, ожидается увеличение спроса со стороны производителей нержавеющей стали и аккумуляторов, используемых в быстроразвивающемся секторе электромобилей.

Рисунок 7. Никель: глобальный баланс рынка

Источник: Bloomberg, МВФ, прогноз АКРА

По оценкам АКРА, цены на коксующийся уголь в 2018–2019 годах составят 140–150 долл./т (см. прогноз АКРА «Восстановление цен на рынках сырья поддержит российскую металлургию» от 7 ноября 2016 года).

Дефицит металла будет стимулировать умеренный рост цен: по оценке АКРА, в 2018 году они достигнут 12 000 долл./т, а к 2021-му увеличатся до 13 500–14 000 долл./т. Поддержку цене на металл также может оказать рост цен на коксующийся уголь, сохраняющий затраты производителей никеля на кокс на уровне 10–11 тыс. долл./т. Еще одним фактором, способным повлиять на цену металла, может стать дальнейшее ограничение на производство руды в Филиппинах по экологическим соображениям (в первой половине 2017 года производство никелевой руды в стране снизилось на 20%).

По оценкам АКРА, физические запасы металла на основных товарных биржах, достигшие исторического максимума с 2014 по 2015 год, с 2017-го по 2021-й будут ежегодно сокращаться на 3–5%.

Рисунок 8. Никель: баланс рынка РФ

Источник: Минпромторг РФ, прогноз АКРА

Российский внутренний рынок никеля самодостаточен: в 2016 году было импортировано всего 1,8 тыс. т никеля и изделий из него (около 7% внутреннего объема потребления). Экспорт за прошлый год, в свою очередь, составил 230 тыс. т.

Кредитоспособность российских производителей цветных металлов будет улучшаться

АКРА оценивает текущий прогноз как умеренно позитивный для российской цветной металлургии. Восстановление цен на металлы будет благоприятно сказываться на рентабельности компаний отрасли и их способности генерировать денежные потоки. По оценкам АКРА, производители алюминия, меди и никеля могут рассчитывать на рост рентабельности по EBITDA на 5–10 п. п., а производители цинка — на 10–15 п. п. Дополнительную поддержку компаниям сектора может оказать прогнозируемое АКРА ослабление рубля до 68 руб./долл. к 2021 году. В результате АКРА ожидает значительного улучшения показателей долговой нагрузки компаний отрасли. Перспективы импортозамещения позволят дополнительно увеличить денежные поступления производителям алюминия, цинка и меди.

Методология расчета

Настоящее исследование основано на разработанной АКРА модели прогнозирования сценариев развития рынка цветных металлов. Модель учитывает как фундаментальные факторы, влияющие на баланс спроса и предложения и развитие рынка цветных металлов, так и прочие факторы, отражающие субъективное мнение АКРА.

Ценообразование на рынке цветных металлов, по мнению АКРА, основывается не только на балансе спроса и предложения, а также динамике запасов металла на основных мировых товарных биржах, но и в значительной степени зависит от стоимости доллара США, непосредственно влияющей на спекулятивный спрос на сырьевые товары. Уровень потребления металлов прогнозировался с учетом ожидаемого роста мировой экономики, тогда как уровень производства оценивался АКРА в зависимости от запланированного ввода и сокращения производственных мощностей по каждому металлу.